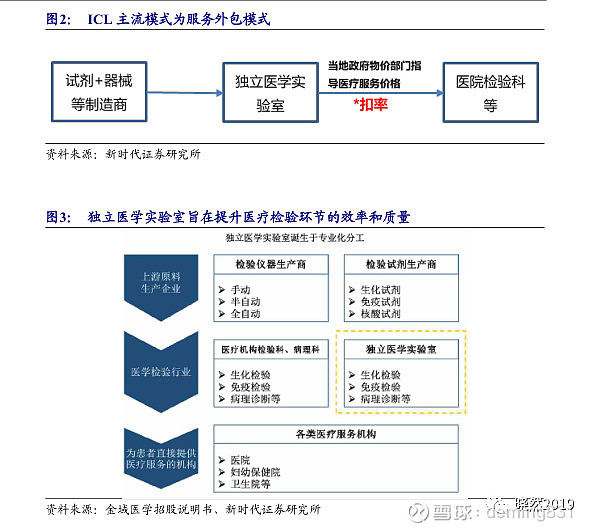

独立医学实验室(Independent Clinical Laboratory,ICL)又称第三方医学实验室,是指在卫生行政部门的许可下,具有独立法人资格、独立于医院之外从事临床检验或病理诊断和服务并能独立承担责任的医疗机构。它与医疗机构建立业务合作关系,集中收集并检测这些机构采集的标本,并将检验结果送回以应用于临床。ICL的最大特点是资源共享,具有显著的规模效应。

一、它山之石,可以攻玉

美国临床检验实验室商业化运营兴起较早。20世纪60~90 年代受益于美国政府和商业医疗保险机构大力推行控制医疗费用支出以及《临床实验室改进修正方案》推出,美国ICL 进入黄金发展期,ICL 的渗透率快速提升至35%。也因此成就了Quest和LabCorp两大龙头企业,两者合计的市占率已超过60%,实质形成了双寡头垄断格局。这2家巨头企业自上世纪90年代上市以来,经过二十余年的快速发展,其营收净利持续稳步增长,驱动股价也持续走牛。在过去的 20余年间,Quest和LabCorp市值都翻了数十倍:1996~2018年,Quest 的市值从4.36 亿美元最高增长到157.3亿美元,LabCorp的市值从3.53 亿美元最高增长到187.5亿美元,分别翻了36 倍和53倍,是真正的成长大牛股。

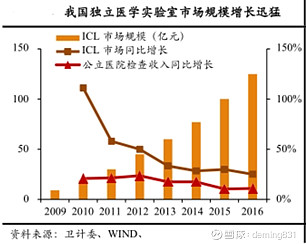

我国独立医学实验室起步晚,上个世纪80年代,我国开始出现了一些早期的检测服务中心,但这些机构检测范围相对单一,不能作为医学独立实验室发展成较大规模。直到2009年,原卫生部印发《医学检验所基本标准(试行)》,在医疗机构类别中新增 “医学检验所”,才最终正式确认了独立医学实验室的合法地位。2007年我国独立医学实验室只有37家,之后发展平缓,直到2015年在“社会办医”的政策推动下,实验室数量由年初的216 家增加至356家,进入快速发展阶段,并在2018年达到1200余家。ICL的市场规模也从2010年的仅 10亿元快速增长到了2017年的144亿元,年复合增长率达46%。

1994年,广州金域医学检验中心成立,成为中国第一个被卫生行政部门批准的的医学独立实验室。2000年后,艾迪康、达安基因、上海美众等医学独立实验室相继成立。2005年,达安基因、金域医学和艾迪康等3个比较大的医学独立实验室开始了全国连锁的经营模式。虽经过多年的发展,ICL市场现仍处在快速增长阶段。同时,行业集中度较高,前三家金域医学、迪安诊断、艾迪康2018年上半年市场占有率分别为34.1%,17.6%,12%,CR3高达63.7%,寡头垄断格局初显。第三方医学检验行业国内主要参与者如下表所示。

二、 天花板和滑雪道

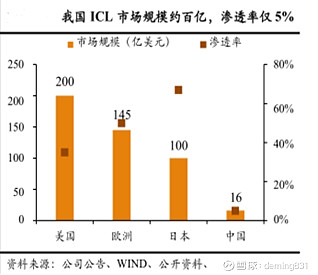

虽然近年来我国ICL发展迅猛,但整体业务量占整个医学检验市场的比例仅在5%左右,与美国ICL的35%渗透率、欧洲的50%、日本的67%相比还有非常大的差异(如下图)。虽然我国医疗体系结构决定了ICL的渗透率不会有美国、日本等发达国家那么高,但目前5%左右的渗透率应有较大的提升空间。叠加我国目前医学检验整体市场仍保持了15%左右的快速增长,我国ICL行业将大有可为。目前国外的ICL可以提供的检测项目已经超过了4000种,国内大型的ICL提供的检测也达到了2600项,而目前国内大型三甲医院的检测项目才仅300~500项。作为公立医院检验的有效补充,在分级诊疗、医保控费、医联体等政策助力之下我国ICL市场潜力巨大。

据专业机构测算,假设医院检验市场每年保持5~10%的增速,在2035年有望突破万亿规模,而随着ICL渗透率的缓慢、稳定提升(每年提升约0.5pct),提升至2038年达22%,ICL市场规模在2028年有望突破700亿元规模,2038年有望突破1700亿元规模。即十年约5 倍空间,二十年10 倍以上空间。

回到本文的主题,国内ICL参与者要成长为类似美国Quest和LabCorp的巨头企业,除了行业发展空间足够大(天花板足够高、雪道足够长)等外部条件以外,企业自身的质素更为关键,毕竟打铁还需自身硬。金域医学作为国内ICL的龙头领军企业,其骨骼是否清奇,禀赋有无过人之处,能否堪此大任?咱们下面一道来扒道扒道。

行业:位于产业链中游

三、 “金鱼”能否跳过龙门

1、成长性

从2014~2018年金域的营收和利润的增长表现看,成长性尚可。营收5年间增长2.5倍,复合增长率25.3%;净利5年间增长7.5倍,复合增长率65.3%。利润增长速度明显大于营收增长速度。如下表。

当然,既往业绩已是历史,开车咱不能只看后视镜,还得往前看。公司最近发布2019中报业绩,表现可圈可点。不仅继续保持营收和利润的增长态势,且有加速趋势。随着2015年前后新建的十余家实验室度过3~5年培育期扭亏为盈(最新中报数据:盈利省级实验室由23 家增加到27 家),以及高毛利特检业务占比提高,低毛利业务占比下降的产品结构调整优化和规模效应等因素,预计业绩可能将迎来向上拐点。研究机构预测未来几年的增长情况如下。

2、盈利能力

我们知道没有现金流支撑的收入和净利润都是“耍流氓”。首先,咱先体检一下这两个指标,如下表。指标表现较好,特别是净现比指标表现堪称“亮眼”。

受重资产和资本密集性等行业属性制约以及检测价格受物价部门指导监管和市场竞争加剧等影响,盈利能力表现平平。净利润率虽然相对比较稳定,但整体偏低,在5%~6%之间波动,且毛利率逐年递减。而且,公司利润中很大一部分来自于政府补助。翻查历年财报发现,公司2016~2018年收到的政府补助金额分别为4,201.82万、5,055.29万以及5,113.27万,占当年归母净利润的比例均超过了20%。

ICL业务流程为ICL企业从医疗机构接揽检测业务,取得标本进行检测或诊断后出具报告收取费用。看起来是个技术含量较高的技术活,但其实也是个“活多钱少”的搬砖活。因常规的医疗检验基本都是在卫计委制定的《医疗机构临床检验项目目录》之内的(也称表内项目或普检项目),其收费标准由物价部门制定指导价,而ICL企业的收费还都是在政府指导价标准上乘以折扣率,随着医保降费和竞争的加剧,折扣率逐渐加大,检测收费呈现逐年下降趋势。收费低但要保证检测质量,投入的实验室、设备、人员等软硬件一样都不能少,如此造成ICL企业净利率普遍不高且毛利率逐年走低。破解之道其一就是在普检市场(存量)充分发挥规模效应,通过业务量规模扩张摊低成本同时精细化管理降本减费以提高普检业务的盈利能力。其二是挖掘蓝海即提高特检市场(增量)业务占比,增加新的利润点。随着社会经济的发展,个性化、定制化的高端检测需求不断增加,而这类检测项目大多在卫计委制定的《医疗机构临床检验项目目录》之外(也称表外项目或特检项目),其收费标准由市场定价,相对毛利率较高,是ICL企业利润新的增长点。

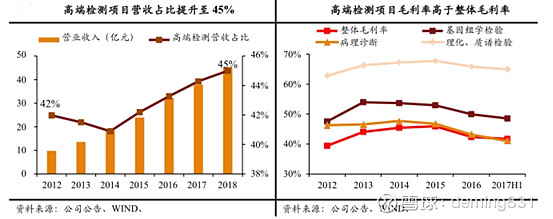

金域医学不断提升高端检验服务能力和个性化服务整合能力,近几年理化质谱检验、基因组学、病理诊断等高端检测项目营收占比不断增加,由2012年的42%提升至2018年的45%;其中基因组学检验发展最为迅猛,营收占比由2012年的16.17%提升至2017年上半年的25.2%,超过生化发光检验项目收入,成为公司第一大检验项目。高端检测项目的毛利率高于整体毛利率,随着该部分业务收入占比进一步增加,将对公司整体毛利率产生提升作用。

金域在拓展高端检测业务方面,抢先布道,整合资源。2018年公司投资1.5亿元占股50%与“NIPT(无创产前检测)之父”卢煜明教授团队合作,共同研发基于无创的胎儿基因及基因组病的体外诊断产品。并携手全球第三方医学实验室标杆企业美国Quest,共建全球医学诊断网络。

盈利增长点:

预计 2015年以后成立的实验室在 2019 年开始逐渐盈利。从已经实现盈利的实验室看,预计未来稳态的净利率将在 8%-15%之间,随着更多实验室盈利,盈利状况将逐渐改善。公司收入、利润均有望出现拐点,业绩增速将明显加快。以及高毛利特检业务占比提高。成本端寻找性价比更高的国产试剂厂商进行进口替代是另一大方向。医改助力“降本增效”为核心的 ICL 腾飞。

19 年 3 月,公司拟向 45 名中高层及核心技术人员授予限制性股票,对应业绩考核为:以2018 年归母净利润为基数,2019-2022 年增速不低于 22%、48.84%、81.59%、121.54%(剔除股权激励费用),假设每年均完成目标,则 19-22 年的归母净利润增速均不低于 22%。

3、资产质量

ICL客户来源分散,检测服务数量多,频次高,且样本的保存和运输要求高,所以实验室的地理位置分布需要保持一定的密度。这也决定了其业务扩张主要以连锁经营和并购外延2条腿走路。而连锁经营新建实验室需要较大规模的资本投入,由此带来的高负债率和重资产,以及并购外延带来的溢价商誉都会影响到资产质量优劣。下表为金域和迪安在资产方面的指标对比。

对比两者资产负债率,差距不大,均在50%~60%之间,但指标相对偏高,此系高资本投入的行业特点决定的。而金域医学商誉规模很小,主要为公司IPO前收购区域实验室和南杰生物股权产生,仅为1500万左右,占净资产比例近2年已小于1%。相比于商誉高达18亿元占净资产比例50%以上行业老二迪安诊断,资产健康状况表现似乎更胜一筹。注意到2015~2017年连续三年,金域在建工程规模较大。而从2017年开始在建工程规模逐年大幅递减,与此固定资产则相应逐年递增。对应着在建工程转固和大量设备仪器的购置,间接说明新产能扩建逐步完成。而迪安的商誉巨大,但在建工程规模相对较小,说明两者在业务扩张路径选择上截然不同,一个以连锁经营为主,一个以并购外延为主。两种模式孰优孰劣,各有标准,但规模太大的商誉总让人觉得不是很踏实。

金域的应收票据和应收账款占营业收入比例常年在20%以上,规模不小占比不低,说明金域对产业链下游的话语权不强。且2017年、2018年连续2年应收账款占比提高,有待进一步验证公司经营上的变化。但考虑到公司业务对象主要为各级医疗机构,相对信用度高。应收账款主要系医疗机构内部付款审批流程的时效性造成,发生坏账风险很小,这点从每年的一年内账龄应收款占比很高且常年保持稳定可以佐证。

4、偿债能力

ICL企业的发展路径不论是连锁经营还是并购外延,均需要巨大的资本投入,由此带来企业的高负债率和资产证券化。其中金域在2017年IPO募资4.14亿元后至今未尚未发生其它直接融资。

而迪安在2011年IPO募资2.7亿元后至今已增发2次再融资20.49亿元,从资本市场共计募集资金达23.19亿元。

股权质押方面,金域股权质押比例仅为3.96%。迪安股权质押比例达23.59%。由此看出迪安缺钱的程度大大高于金域。行业特点决定了ICL企业高负债高杠杆的运营模式,负债不可怕,就怕还不起债。对比2家公司偿债能力如下。

两家公司偿债指标都在能够接受的范围内,近几年的表现相对金域略胜一筹。

5、核心竞争力

先发优势:金域是国内最早开启ICL业务的企业之一,也是目前行业市占率最高,国内连锁实验室数量最多、检测项目数量最多,覆盖区域最广、服务客户数量最多的独立医学实验室。已在中国大陆及香港地区设立37 家医学检验实验室,市场网络覆盖全国90%以上人口。已获36 张国内外认证认可证书,数量居第三方独立医学实验室行业首位,检测结果为全球50 多个国家和地区认可。形成了有效的竞争壁垒,保证了公司的竞争地位。

技术优势:建设了业内齐全的实验室检验技术平台,包括高通量测序技术平台、基因芯片技术平台、流式细胞分析技术平台、质谱分析技术平台等,范围覆盖从常规到高端的主流技术领域。目前可提供6大类超过2600项检验项目,形成了短期内难以复制的竞争优势。

团队优势:拥有优秀的创始人、管理团队和实验室技术团队,公司核心创始团队均系国内早期从事第三方医学检验及病理诊断业务的人员,核心管理团队在公司平均从业10年以上,均具有海内外医学专业或EMBA学历背景和丰富的实践管理经验。

质量优势:公司下属10 余家实验室先后通过了ISO15189认可。广州金域和上海金域已通过美国CAP认可,标志着上述两家公司实验室质量已达到国际先进水平。目前缺陷率已达到万分之1.5以下,生化检验等基础类项目已达到6 西格玛水平。

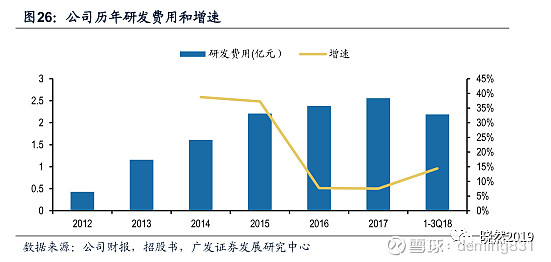

研发优势:研发投入 位列业内前列, 特检项目将持续增加公司2018年前三季度研发费用为2.19亿元,同比增长14.46%,占营业收入的6.59%,公司过去一直维持较高的研发投入,在IVD主要企业中排名第一。

公司构建了“产学研”一体化模式,与中山大学、中南大学、广州医科大学、南方医科大学等国内一流科研院所建立产学研合作关系;与美国匹兹堡大学医学中心(UPMC)、克利夫兰医学中心(CCF)等全美顶尖医学中心建立了战略性合作关系;与罗氏诊断、生物梅里埃、凯杰等国际优秀体外诊断试剂企业联合建立了中国大陆实验室示范基地,致力于先进检验技术的研发以及新检验项目的转化。上述研发及合作模式使公司保持对行业新技术的快速响应能力,掌握行业核心竞争力。

四、 小结

ICL作为医疗保健行业的一个分支,得益于专业分工、资源共享的社会发展趋势,同时在分级诊疗、医保控费和医联体等政策的助力之下,近年来在国内得以快速发展,并后续发展仍拥有较大空间。但行业特点也决定了其高资本投入、高负债率,低利润率的局限性。金域医学作为国内ICL企业的先行者和领先者,目前在综合实力方面略胜一筹。其能否在后续的发展中实现强者恒强的“马太效应”,不仅取决于行业的发展速度、相关政策的助力推进,更取决于企业自身的战略推进和经营管理水平。所谓“天时地利人和”,缺一不可。金鱼能否跳过龙门,师母已呆!

本文仅为个人学习记录,不作任何投资建议,还请各位球友多多指正。另,在成文过程中得到诸多学友诸如禅修兄弟(公号ID:像冠军一样思考和交易),西瓜君(公号ID:爱上西瓜说)的大力支持,在此一并表示感谢!