1 兴业银行概况及初印象

兴业银行成立于1988 年8 月,是经国务院和人民银行批准组建的我国首批股份制商业银行之一。公司的主要业务有公司金融、零售金融、同业业务及资金业务四大类。公司是最早引入境外战略投资者的股份制银行,依托股权纽带关系,公司与恒生银行、国际金融公司等战略投资者建立了全面的业务、技术合作关系。

我在不了解兴业银行前两件事对兴业银行印象挺深刻的。第一件事是发现兴业银行的网点都分布在边边角角、不待见的地方,跟工商银行、建设银行等大银行相比兴业银行是显得那么不显眼。第二件事是当初一个同事要办几张银行的信用卡,其他的几个银行都办下来了,就是兴业银行的申请没有成功。

2 兴业银行的商业模式

兴业银行商业模式创新,突出体现在“一点一线”上:“一点”,即绿色金融创新。从国内同行业首推节能减排贷款、能效融资、碳金融、环境金融,到唯一一家承诺采纳“赤道原则”,再到设立可持续金融专营机构。

“一线”,即银银合作创新。兴业银行推出的“银银平台”通过输出技术、延伸服务深化了兴业银行与广大客户的广泛联系,与众多中小金融机构的共赢互利。银银平台作为公司在国内率先推出的银银合作品牌,是结合了互联网金融和线下金融的完整服务体系,为各类合作银行提供包括财富管理、支付结算、科技管理输出、培训服务、融资服务、资本及资产负债结构优化等内容的全面的金融服务解决方案。

银银平台是兴业未来线上线下业务一体化的互联网战略基础,银银平台在其中扮演了奠基石的重要角色。

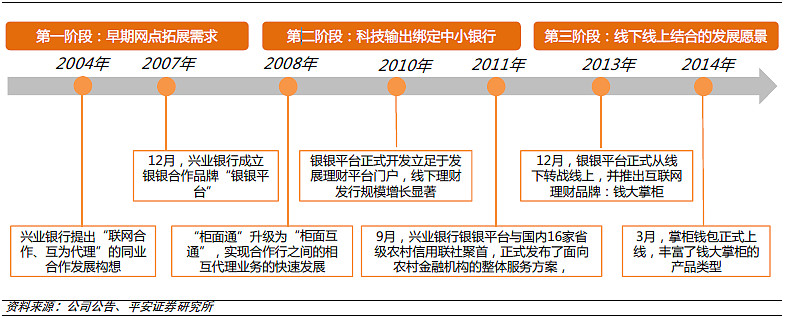

兴业银行银银平台发展历程

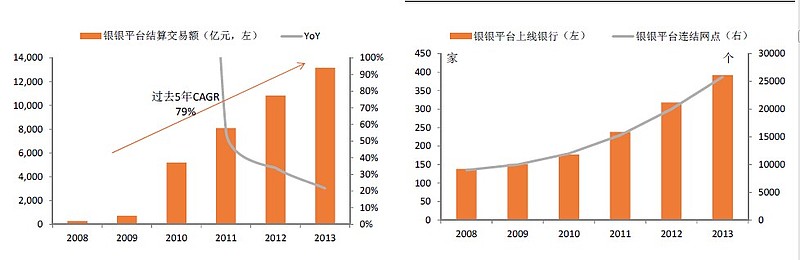

银银平台结算交易额 银银平台上线银行及网点数

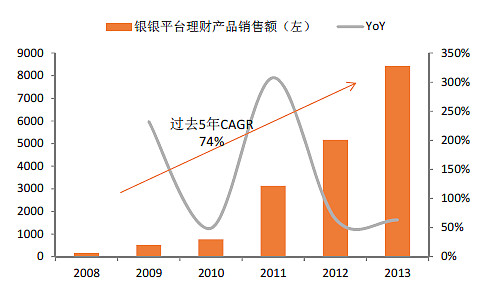

银银平台销售理财规模

截止2014年6月30日,银银平台累计签约客户522 家,累计联网上线客户430 家,柜面(互)通累计联结网点超过3.3 万个,报告期内累计办理银银平台结算1,058.60万笔,较上年同期增长93.13%,累计结算金额8,789.78 亿元,较上年同期增长26.26%。累计与228 家商业银行建立信息系统建设合作关系,其中报告期内新增10家,累计实现信息系统上线90 家。

作为银银平台上的新新品牌“钱大掌柜”业务规模和市场影响力持续扩大,截至2014年6月30日,线上签约总客户数67.74万人,财富产品线上销量累计近1,490亿元,其中“掌柜钱包”作为新一代的现金管理产品,对接兴全添利宝货币市场基金,期末产品规模快速增长至519.34亿元。

(商业模式评价:我国大部分银行商业模式都是很传统的,而且定位差别不大,在我心目中民生银行、招商银行和兴业银行是差异化比较明显的银行。

尤其以兴业银行最为特殊,它核心是基于银银平台为基础的商业模式差异化,这种模式的具体运作我是没去详细了解(可能以我的智商也了解不了)。 我看待的方式是这样的:

一实现了更多新的链接可能性。这种链接可能性可以带来很多新的业务模式与内容。因为在兴业银行的银银平台中将不相关的小银行、其他金融机构、企业客户、个人客户和兴业银行等利益相关者捆绑在了一个平台上,不仅仅是相关业务的方便问题,更重要的是随着平台参与者的增多,整个网络的溢价效应就越强,而且这个网络具有独占性。我个人觉得其意义不下于当年visa卡、master卡构建的商业模式。

二有效降低了成本使得劣势变优势。网点不足一直是兴业银行劣势,通过银银平台的模式。可以实现与其他银行之间网点共享,相当于不用花钱就建了3万多个网点,这与其他银行相比可以大幅度降低成本,而且这种成本的降低是革命性的。依我个人的观点,未来银行会以网点多为累赘,兴业银行银银平台的做法符合了这一趋势。兴业银行商业模式的以上两点都符合互联网思维的特征。)

3 财务数据及专项指标

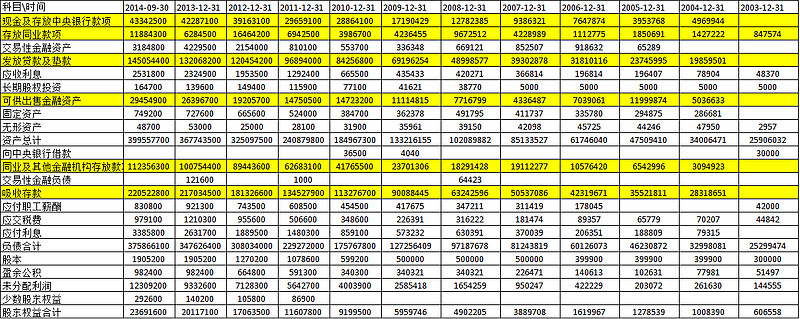

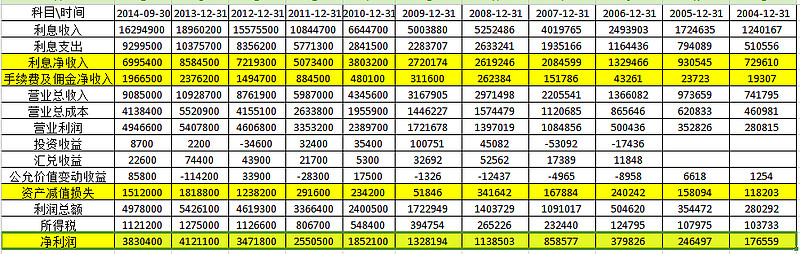

资产负债表

利润表

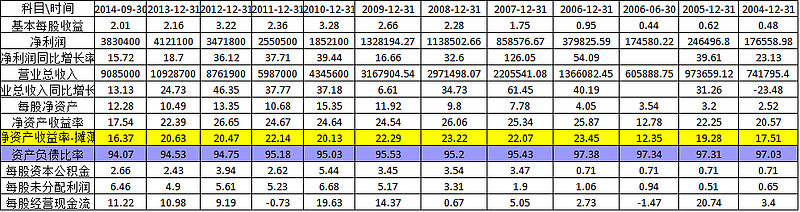

其他财务数据

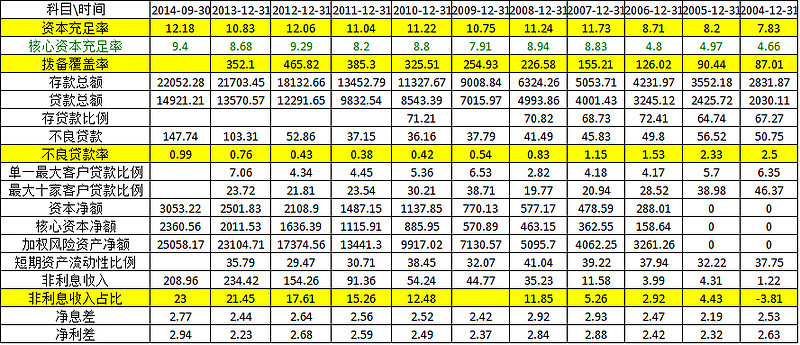

银行专项指标

(资产负债表中统计缺少买入返售金融资产,这个数额还是比较大的2013年报中买入返售金融资产是货币资金的两倍多。兴业银行的资产负债表的特征是同业资产与负债数字特别大,这是与其他银行相比的独特之处。当然独特的资产负债表结构是由其商业模式所决定的。

我对资产负债表的具体项目也不是特别清晰,还好有很多银粉在不断讲解银行股投资的知识,值得称赞。我对资产负债表的逻辑也非常简单,银行资产负债表的上资产项目以钱为主,负债项目也是以钱为主。只要都是钱,用PB去估计钱误差相对较小,虽然这个过程中涉及了贷款质量等问题,但还是觉得PB是最佳去理解银行是否值得购买的方式。

对于银行的专项指标,我相对比较关心资本充足率和核心资本充足率,一方面可以看到银行是否需要融资,另一方面看银行是否在做消耗资本过快的项目。当然中国银行业现在资本充足率都比较高,这对抵御风险来说,本来就是一件好事。

就我个人而言,我喜欢看到银行的不良贷款率是上升的。第一我不认为在股票大幅下跌的时候不良贷款的上升是投资的核心风险,最多属于经营过程中的风险之一,是经济周期中出现的正常现象,不应该谈不良色变(尤其是如果你能判断处于周期的下半阶段的话);第二不良贷款的不断上升才会让更多的人看空银行从而有机会以便宜的价格买入;第三退一万步即使突然发生了不良贷款爆发的情况,银行出现倒闭的几率也是很小的,当然如果你说到到时候党国都救不了银行,那么投资的这些钱打水漂也算是死得其所了。如果死不了,那么几年时间业绩也会慢慢恢复了。我没有很好考察银行风险的具体方法,我只看历史数据,相信银行能做到历史的均值。

我不看重业绩的趋势,也不太希望未来业绩好到什么程度,我希望银行业绩能够差得离谱,但很遗憾这些事都没发生。其实我还是挺在意银行历年的净资产收益率情况的,无疑兴业银行是所有银行在净资产收益率的佼佼者。

对于其他一些监管指标,比如存贷比等我觉得这些都不是影响银行竞争优势的核心指标,有大致了解也就OK了,分析得面面俱到反而是投资分析过程中的累最,使得我们找不到方向。)

4董事长与行长

董事长高建平,男,人,1959年7月生,1976年7月参加工作,中共党员,大学学历,高级经济师。现任中共福建省委委员,兴业银行党委书记、董事长。历任兴业银行办公室副总经理,兴业银行办事处主任,兴业银行办公室总经理,筹建组组长,兴业银行副行长兼上海分行行长,兴业银行副行长(主持工作),兴业银行党委书记、董事长、行长。曾获得2008中国银行业年度人物”称号。高建平敢为天下先,勇于探索创新。高建平将蹒跚起步于福建一隅的兴业银行发展成为全国中的佼佼者。20年的披荆斩棘、风雨兼程,从最初的跨区域经营,到2000年以来的全国化发展,再到近年来的行名变更、引进战略投资者、公开上市,兴业银行在高建平的运筹帷幄下,在中国内地金融业界刮起了一股“兴业飓风”。

行长李仁杰,男,1955年3月出生,大学本科学历,高级经济师。历任中国人民银行福建省分行计划处处长,香港江南财务公司执行董事、副总经理,长城证券有限责任公司董事长,兴业银行深圳分行筹建组组长、行长,兴业银行副行长。现任兴业银行党委委员、行长。行长表示,未来兴业的业务模式将朝着轻资产、轻资本的方向发展,即要尽可能减少业务发展对资本的消耗。同时,兴业也指出,这种转型也是未来银行业发展的方向。

(董事长跟行长都是兴业内部提拔上来的人物,从网络新闻、采访等资料看,两人都是实权性的人物,对兴业银行的认知与未来发展思路比较一致。同时两人在业内口碑极佳。个人挺赞同他们的发展思路的,当然行长59岁了,面临退休也可能是个问题,希望未来的领导人能从银行内部提拔,边走边看。)

4 风险

在兴业银行刚刚上市的时候,其招股说明书里写到的风险有如下这些:(1)信用风险。包括表内业务的信用风险,如贷款业务(包括不良贷款、贷款集中度、贷款重组等)、待处理抵债资产 、拆放同业、投资等风险;表外业务的信用风险 ,如银行承兑汇票、 信用证 、银行保函等风险。(2)营运风险。包括流动性风险、资本充足率风险和与物业相关的风险。(3)市场风险 。包括利率风险和汇率风险。还有如操作风险、信誉风险、竞争风险 、环境与政策风险、法律风险和信息技术风险 。其实招股书中说的风险,仍然在最近将要新上市的银行中不断地被谈论,这些都是经营过程中可能碰到的问题,对投资来说未必是真的风险。(我看企业必然会看招股书,即便是很多年前的。)

(风险是投资者关注的永恒话题,我一向主张要从投资的角度区分两类风险,真风险与假风险,真风险是估值过高的风险及企业迅速衰败可能性的风险。而对应的对于大家比较担心的利率市场化、平台债、房地产等问题的风险我认为是假风险,为什么呢?因为最近几年大家明显对房地产、平台债等问题比较谨慎,一般情况下在人们比较谨慎与悲观的情况下,发生风险爆破的可能性不大,因为这种悲观与谨慎已经将不好的东西都反应在资产价格上了。相反风险最容易发生在大家比较盲目乐观的项目上。这种排查风险的方式让我受益无穷。

我对假风险的态度就是大家谈得越厉害越害怕就越开心,因为越能让股价下跌。银行股这么多年下跌的本质原因就是我认为的假风险所造成的。顺便提醒一句我认为宏观经济的变化不是真风险的来源。凡事有周期,银行经历宏观经济变差是很正常的事。

从真风险的角度来说,第一类风险银行估值明显不高,这一类风险可以排除,有人会说银行坏账问题远远比想象得多,我个人觉得没必要担心,银行坏账增多是正常的,同时在悲观情况下估计出来的多往往没那么多。还有不要担心造假问题,一个银行造假可能,整个银行造假不太可能,如果你不能100%确定,那么请相信银行给出来的数据吧。第二类,哪种因素可能导致企业迅速衰败?我能想到的就是互联网对银行的影响,但这个风险比较长期,因为现在在中国银行监管比较严格,同时基于互联网新价值体系的银行还暂时没出来,所以不要太过于担心,但我个人觉得如果导致银行衰败,这是最核心的。Lending Club类型的借款人与出借人之间交易的平台让我们可以观察到比银行更加有效率的企业形式可以出现,不管现在这类平台有何缺陷,但银行不得不防止另外角度的创新对银行的影响。)

5 估值

很多人想知道银行的合理估值,我觉得(1)合理估值是一个范围上下偏差20%是很正常的事。一般情况下如果企业有能够正常盈利,我会以正常盈利下单位净资产收益率来进行评估(ROE/PB),前提PB不能太大。如果这个估值在6%到8%之间,我可能觉得都是比较正常的。

(2)在利润不正常情况下,着重考察企业资产情况,对于只要资产没有出大问题,我觉得1.5到2pb是正常的。尤其是对于一个企业长期ROE在20%以上的企业来说这样说法还是很保守的。

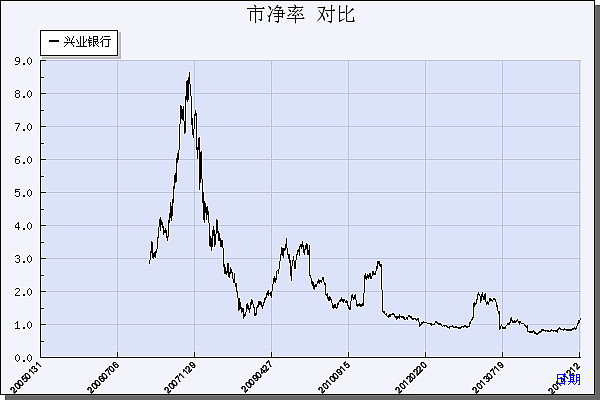

(3)我在估值的时候很少用PEG类似的指标,因为这样的估值方式加入了我认为的加速成长的速度,就相当于在使用高风险的方式去考察企业。我喜欢用低风险、中风险方式去考察企业的估值情况。很显然银行从几年前就开始满足了以上的条件。我给出了一个周期下招商与兴业PB、PE的变化情况,可以参考着看。

6 耐心持股

耐心是价值投资很宝贵的资产。挺佩服有些投资者看准了一个或者几个企业然后一直很耐心地围绕着这些股票来投资。失去耐心,一切无从谈起来。

我投资的过程中很少关注什么概念,也不信想象,也不关注宏观经济如何变化,尽管有人告诉我银行的发展与宏观经济休戚相关。但一是我分析宏观经济的水平没有,二是我认为宏观经济问题加倍反映在股票的价格上了。我更关注自己认为正确并能把握的事情。当然如果关注整个信贷周期的考察算是宏观经济的话,那么也算是在关注宏观问题。

耐心持股让我从持有兴业银行到现在快有60%-100%的账面价值增长。能耐心持股的关键是一你要坚信自己的价值分析,二相信一些关键数据,再有就是对现状尤其是周期现状的判断,买入我会小心翼翼,不到我认为合理的价格不买,越跌越买;卖出我会比较贪婪,没有到疯狂的时候不卖。如果一定要问我什么时候愿意卖出兴业银行,我觉得这个价格应该至少是80到100之间。

附录:

@top_gun888 兄关于兴业高层管理结构和分工分析以及对未来高层接替的展望和影响网页链接