$国投电力(SH600886)$ $川投能源(SH600674)$

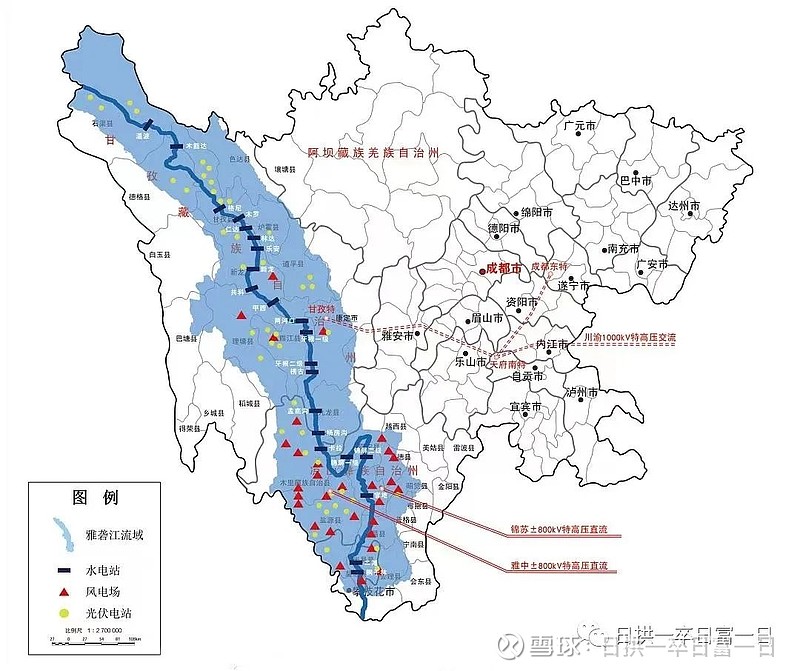

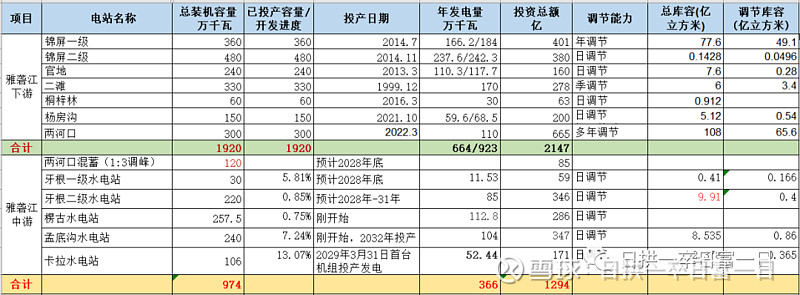

投资中国水电资产绕不开对雅砻江的分析。雅砻江为我国第三大水电开发基地,流域自然资源禀赋优越,雅砻江水电为雅砻江流域水电资源开发的唯一主体。流域已建成二滩、锦屏一级、两河口三大调节水库,梯级调度能力强,雅砻江流域水电的发电利用小时数高且年际波动较小。雅砻江全流域规划装机量3000多万千瓦,目前已开发1920万千瓦。2021-2022年两河口、杨房沟电站陆续投产,装机量合计450万千瓦,随着两河口今年基本完成蓄水、电站自身发电能力及对下游的梯级电站增发电量显著。在建装机量合计852万千瓦,预计将于2028-2032投产。

雅砻江的资源禀赋有多好,看一组数据就知道:

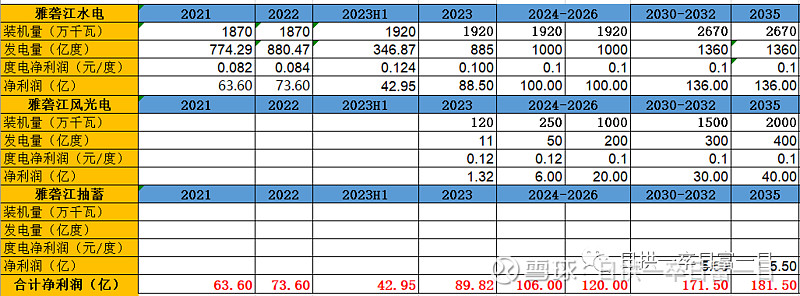

利用小时数高,度电净利润高,未来增量高。雅砻江水电消纳区域主要为川渝和江苏地区,综合电价同样相对较高。公司锦官电源组送江苏电量占比约为 60%,送苏电价为 0.3195 元/千瓦时;两河口电站留存四川,执行临时电价 0.3766 元/千瓦时(平水期),要知道长江电力的平均上网电价才0.27元,华能水电才0.22元。

雅砻江未来除了水电装机增量,新能源增量是重要的增长点。水风光互补优势显著,根据公司规划,“十四五”期间公司新能源装机规模将达1500万千瓦,到2025年装机增长空间达1000万千瓦。雅砻江流域水风光互补示范基地远期规划新能源装机量超5000万千瓦。随着光伏和风电装机成本大幅下降,雅砻江水风光一体化基地建设开始提速,2023年6月26日,公司的雅砻江柯拉光伏电站一期100万千瓦项目投产(目前全球最大水光互补电站),腊巴风电19.2万千瓦投产,新能源建设周期短,开工一年就能投产。

雅砻江水电利润测算

水电:

1、随着水电固定资产折旧到期和贷款减少,会计上会减少营业成本,所以即使电价不变,度电利润也会增加

2、到2030-2032年雅砻江中游的水电站基本全部建成投产,装机容量增加850万千瓦,发电量增加360亿度

风光电:

1、已投产柯拉100万千瓦,年均发电1800小时,腊巴19.2万千瓦,年均发电2600小时,扎拉山光伏117万千瓦25年中投产。

2、公司规划十四五末期2025年底建成1700万千瓦新能源,平均年发电两千小时,340亿度电,四川目前新能源上网电价为平价上网政策,按四川省燃煤发电基准价每千瓦时0.4012元执行,2022年国投风电度电成本0.2,光伏度电成本0.3元,今年开始新招标的项目成本会继续降低,前期六年所得税三免三减半,税收优惠期满后平均净利润按0.1元计算。

3、最近几年雅砻江的风光电很赚钱,因为按照公司披露的信息,光伏20亿千瓦时发电量能贡献1.5亿税收,倒推利润为4.5亿左右,度电净利润0.2元以上,不过新能源以后风光电竞争会很激烈,上网电价会走低,但雅砻江是水风光一体,按照跟水电价格打捆外送至少也有0.1元/度的净利润。

4、按照雅砻江一体化规划,有一种说法是规划5000万千瓦新能源,有一种说法是规划1200万风电+1800万光伏,风电和光电项目总装机容量3077万千瓦,年发电量约519亿千瓦时,总投资约3077亿元。现在风光建设成本大降价,估计2000亿就够了,按30%的资本金,需要600亿,分10年来建设的话一年只需要投60亿,雅砻江水电每年利润100亿,自由现金流150亿以上,50亿分红,剩余的100亿足够花了。不过计算器按冒烟风险比较大,从收集的信息,目前在手已建和开始前期工作的项目大约1300万千瓦,我们保守按照未来十年能建成1500万千瓦就可以了。

抽水蓄能:

已开工项目:

1、两河口混合式抽水蓄能项目总投资约85亿元,120万千瓦,投入三成资本金25亿,IRR 6%,本金年化8%的收益,每年税后2亿元净利润。

2、道孚抽水蓄能项目总投资143亿,210万千瓦,投入三成本金43亿,IRR 6%,本金年化8%的收益,每年税后3.5亿元净利润。

确定性:

1、雅砻江水电未来十年水电和新能源装机容量的增长

2、两河口建成后电量增发,来水正常的情况下发电量1000+亿度,枯水期发电量占比提升,因为枯水期电价比丰水期高很多,所以水电营收将显著增加。

不确定性:

雅砻江水电上网电价相对其他水电较高,这两年涨幅较大,容易受市场化交易电价影响,有下降风险。

雅砻江的资源禀赋优于澜沧江,可惜的是没有独立上市,雅砻江水电的股份由国投电力和川投能源分别占有52%和48%。如果要投资雅砻江水电,只能投资这两家公司。从华能水电收购集团的四川水电公司和川投能源收购国能大渡河10%股权来看,收购水电资产一级市场给18到20倍PE。从这个角度雅砻江的资产值1500-1800亿,十年后可以达到3000-3600亿。

一、国投电力

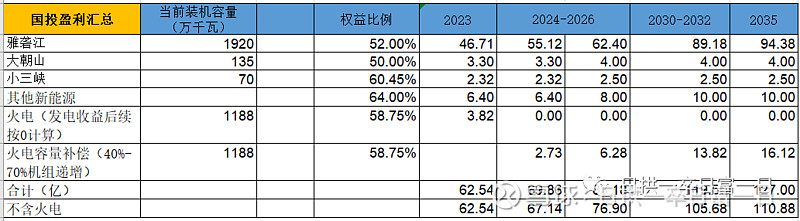

国投的雅砻江、大朝山、小三峡水电资产是优质产,按照18到20倍PE估值,当前价值900亿-1000亿。火电原来是垃圾资产,但最近出台了火电容量电价补偿,火电资产会有价值重估,各种解读都认为火电以后至少不会亏了,原来是负资产,以后至少是正资产。

估值还是保守点,火电资产就按照成本来估值,国投火电部分建设成本约500亿,减去五家电厂负债合计约170亿,总价值330亿,归属于国投部分约200亿。

国投其他新能源净利润6.5亿,按照15倍PE估值,大约值100亿。

其他的投资就不去算了,也不考虑未来的火电增量和利润。

所以当前国投整体估值1200亿-1300亿,十年后估值2100-2300亿。

11月19日股价12.44元,市值927亿。

二、川投能源

川投的业务相对国投要简单一些,主要资产就是雅砻江水电48%和国投大渡河20%股权,18到20倍PE估值,这两部分资产价值850亿-950亿。

国能大渡河当前装机容量1175万千瓦,发电量500亿度,20亿左右净利润。2025年川投特高压通道建成,2026年双江口、金川、枕头坝二期、沙坪一期四个电站共计352万千瓦装机将投产,年均发电量130亿,另外双江口水库调节库容65.6亿立方米,具有多年调节能力,弃水问题解决,可使大渡河干流梯级电站增加枯期电量60多亿千瓦时,2027年国电大渡河归母净利润在35-40亿,川投占20%股权,贡献7-8亿净利润。

至于川投其他的投资收益和几个小水电也能挣几个亿,但问题是母公司主营业务都是垃圾,每年都亏钱,怀疑就是管理层捞钱用的道具,就当是互相抵消了。

所以川投当前整体估值850亿-950亿,十年后估值1700-1900亿。

川投能源11月19日的价格14.21,算上剩余可转债转股,合计市值634+58=692亿。

三、投资风险

国投和川投的管理层都不怎么样,都有污点,最大的风险是管理层乱搞,所以雅砻江水电这个优质资产在他们手上的价值对于股东来说要打折。虽然有这些瑕疵,但由于雅砻江水电足够赚钱,2024年开始业绩上移一个平台,未来确定性足够好,投资两投有较高的安全边际,最多就是上面的估值打个折。