$振华股份(SH603067)$ 铬盐化工绝对龙头,行业老大收购老二,市占率超过50%,接近60%,第三名产能可能只有老大五分之一。 不说行业完全定价权,但绝对具备行业控制权。

2023年主要原材料成本增加40%,产品售价降低5%-10%的情况下。通过以量补价,产业链延生降本,氢氧化铝新品放量,扣非净利润保持了基本稳定,净利润维持4亿左右。

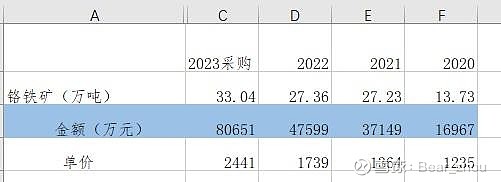

整体看,过去几年,铬化工成本压力非常大,铬矿价格3年内翻倍,23年持续最高位。过去一直在消化价格压力,现在终于开始向下游传导价格压力。

价格涨2000元,振华16万吨各类铬盐产品,可以增加3.2亿收入,增加2.5亿净利润,也就是振华真正持续稳定利润可以维持在6亿左右,目前也就是10倍估值。

公司还在持续布局产业链吃干榨净,节能降本,还有下半年1万吨金属铬投产放量,以及二期超细氢氧化铝产品。

铁铬液流电池也有进展,如果这个储能得到推广,振华也有巨大卡位优势。