声明:

本文是基于上市公司的公众公司属性,以上市公司根据其法定义务公开披露的信息为核心依据的分析研究;小毛财经力求文章所载内容及观点公正,但不保证其准确性、完整性、及时性等;本文中的信息或所表述的意见不构成任何投资建议,小毛财经不对因使用本文章所采取的任何行为承担任何责任。

本文为小毛财经原创,未经授权,不得转载。

正文:

不少读者注意到,洋河股份最近几年每年四季度营收和利润都大大低于当年前三季度,甚至2023年第4季度还出现单季亏损的情况,不知道是何缘故。

上市公司的公开说明是这样的:

来源:洋河股份公告《江苏洋河酒厂股份有限公司投资者关系活动记录表-编号:2024-001》

上述解释比较简短,而要了解这个问题的具体情况尚需对公司财务数据做详细的分析。笔者注意到有文章做过相关讨论,但仍然有失全面,并未解释清楚。本文将就此问题做出深入探讨,希望从根本上解答读者有关疑惑,从而对洋河的经营更加心中有底。

关于洋河四季度指标不均衡的问题,其实可以拆分为以下几个问题:

1.四季度指标降幅究竟有多大?是否在合理范围内?这个现象是一直都存在的吗?从历史对比分析上寻找答案。

2.“白酒销售淡季”是整体性的,还是区域性的?或者只是集中在某些酒企?从行业对比分析上寻找答案

3.“预提部分费用”具体细节是怎样的?是否还存在其他账务处理所带来的影响?从财务数据的对比分析上寻找答案。

问题一:洋河四季度指标降幅的具体情况?

以下是2023年单季营收及净利润指标情况,单位:亿元。

上述数据可见,洋河四个季度的业绩指标分布是非常不均衡的。一季度营收接近全年指标的50%,净利润超过全年指标的50%;而四季度营收不及全年的10%,净利润更是出现负数。这种不均衡超出了一般性的预计。

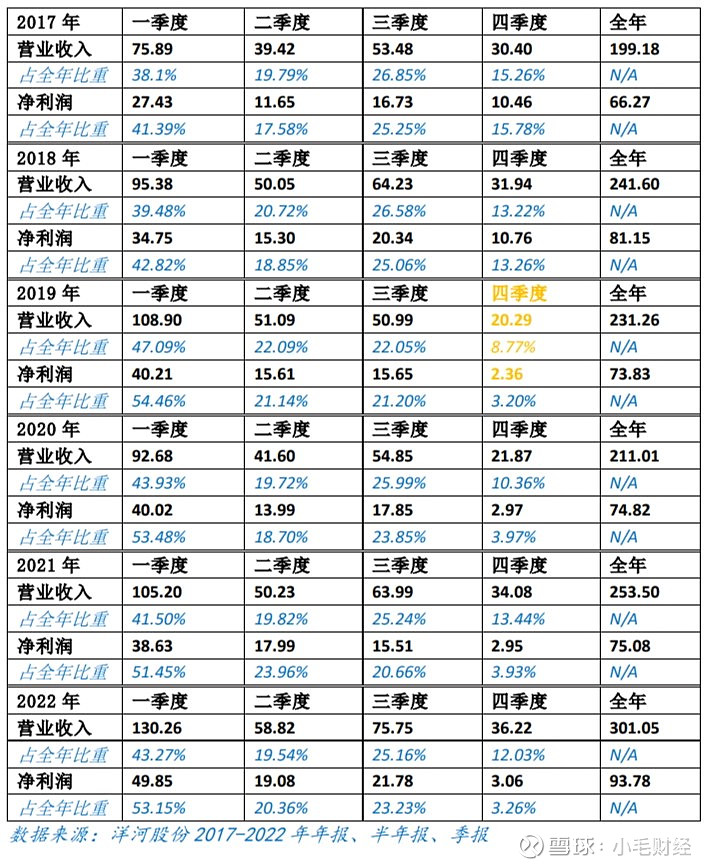

那么这种情况是一直都存在的吗?以下是洋河自2017年到2022年的历年数据,单位:亿元

上述列表清晰地反映出:公司从2019年开始,四季度营收及利润占全年比重大幅下降,营收占比降到全年的10%附近,而净利润占比降到全年的3%附近。反观2019年之前,公司四季度的营收及利润均维持在15%及13%以上。

所以我们认为,公司四季度业绩指标出现大幅偏离,这种情况并非一直都存在,而是始于2019年。

而销售淡季不会是从2019年才开始的。

问题二:白酒销售淡季的行业比较

大家都清楚,“销售淡季”这个命题一定是带有行业特性的,也就是说,销售淡季会对行业造成普遍性的影响,并且对同档次、同区域对标企业的影响应该更为接近。

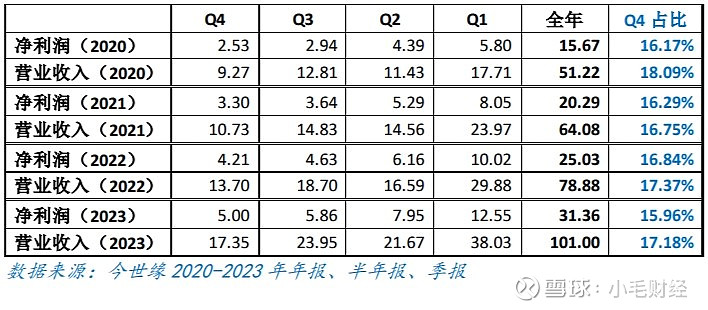

下面我们首先看看同区域对标企业今世缘的相关数据,单位:亿元。

从上表数据可以看出:今世缘最近4年每年四季度的净利润及营收数据,占全年的比重基本维持在16-18%左右,其4季度呈现出一定的淡季特征,但数值上的偏离程度没有洋河那么明显。

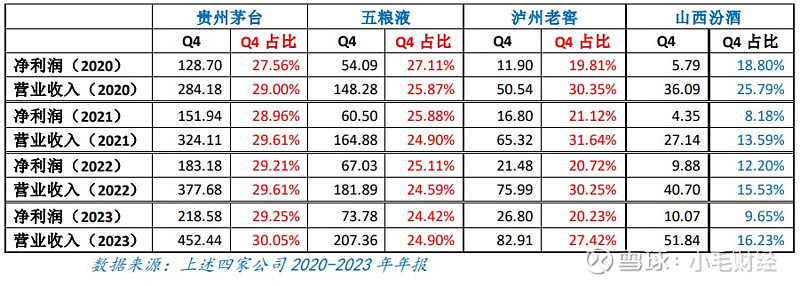

下面再看看其他头部白酒企业最近几年4季度的情况,单位:亿元

从上表我们看出:

→贵州茅台、五粮液、泸州老窖这三家公司四季度经营数据没有出现明显的不均衡,也就是其四季度财务指标并没有反映出明显的淡季特征。

→山西汾酒最近4年的四季度营收和净利占全年的比重明显低于25%这个均值(4个季度均分),甚至在2021、2023两年净利润占比低于全年的10%,表现出一定的淡季特征。

这五家酒企所不同的是:茅五泸已经实现全国化,而汾酒和洋河还没有。山西汾酒最近几年全国化取得了一定的成绩,但尚未完成。在这一点上,汾酒与洋河比较类似,仍然还只能算是地方性头部酒企。汾酒与洋河四季度都呈现出淡季特征,只是洋河在数据上偏离程度更大。

通过上述分析我们认为:四季度淡季现象是存在的(茅五泸这种全国性的品牌除外),但洋河近几年四季度不均衡的现象大大超过同业其他酒企,并且在2019年之前这种偏离程度没有这么大,所以销售淡季的影响应该只是一部分因素。

问题三:有关财务数据的对比研究

1.在营收一定的情况下,对公司四季度利润会产生影响的因素主要来自费用,而“管理费用”、“研发费用”、“财务费用”相对稳定,因此我们重点考察公司的“销售费用”。

以下是公司2021-2023年各季度“销售费用”数据,单位:亿元

上述数据清晰地反映出公司近几年四季度“销售费用”大幅高于其他三个季度,这较大提高了四季度当季成本,削弱了四季度当季利润。

这与公司“按‘责权发生制’的原则预提了部分费用”的解释是相吻合的。

根据前文所述,公司四季度的大幅偏离,是始于2019年,那么针对“销售费用”,我们看看2017-2018年的情况,下表单位:亿元

上述数据表明,公司2019年之前“销售费用”四季度倾斜的情况不是特别明显。2017年四季度占比虽然达到32.76%,但由于全年总额基数较小,因此从绝对值看,当年四季度销售费用只比三季度多出1亿多,增加的绝对值并不大(而最近几年,洋河四季度“销售费用”增加的绝对值都超过5个亿)。

2.销售费用的增加只会影响当期的净利润,而不会影响当期的营业收入。近几年四季度营业收入的大幅下降,还需要考察其他科目,我们重点要看的就是“合同负债”。

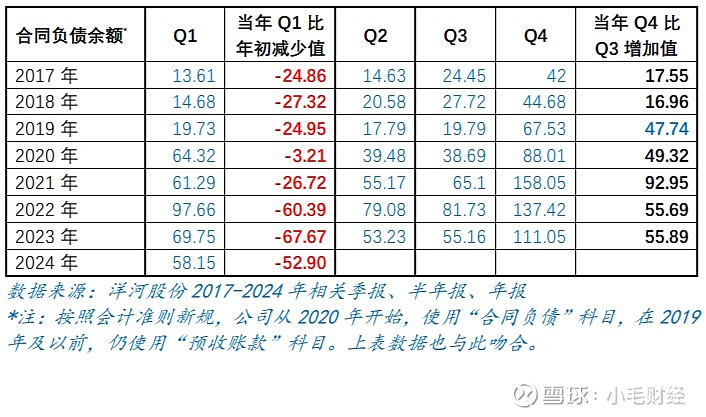

以下为公司2017-2024合同负债余额变动情况表,单位:亿元

上述数据比较清晰的反映出:公司自2019年开始,第四季度的“合同负债”比第三季度大幅增加,其增加值与往年相比开始跃上一个新的台阶。这与我们前面看到的数据是相吻合的,公司也正是从2019年开始,其四季度营收出现很大的降幅,从而导致与当年其他三个季度非常不均衡的情况。

同时数据还反映出:公司近几年一季度“合同负债”大幅减少,而相对应的是一季度销售猛增的现象。

上表的数据用通俗的语言来解释就是:

“合同负债”这个科目是个蓄水池,四季度“合同负债”猛增,但是这些摆在账上的钱不能被确认为收入,这导致四季度“合同负债”大幅增加的同时,四季度能够被确认的收入却大幅减少,因此呈现出其四季度营业收入极不均衡的现象。

按照《企业会计准则第14号-收入》的规定,“企业应当在履行了合同中的履约义务,即在客户取得相关商品控制权时确认收入”,通俗地说就是:合同负债被确认为收入的基本条件就是卖方发货,买方确认收货。在这里,卖方是洋河,买方大部分是经销商。而在年底前发货节奏的掌握,是可以调节的。

从合理性的角度,经销商在每年四季度为来年的春季旺销做准备,以及为下一年的销售目标做安排,集中性地向酒厂打预付款,这种情况也是很正常的,而这部分资金大多是为来年进货预付的款项,从道理上讲是不应该算作当年的收入的。

酒厂当然可以在四季度完成发货,那么对酒厂来说,“合同负债”就会被确认为收入,但这样存在很大的不合理性,相当于把一些本应是次年的收入计入当年了;并且还垫高了当年的业绩基数,对来年的增长任务形成压力。

所以,公司四季度销售收入大幅偏离的原因就是:四季度“合同负债”大幅增长,而当季被确认的收入却很少,导致四季度收入大幅下降;次年一季度“合同负债”大幅减少,相对应的一季度的收入大幅增加。出现了四季度营收极不均衡的现象。

说到底,这是公司的经销商模式所造成的,而其中“合同负债”这个“蓄水池”的大小是否可以人为的调节?理论上讲,是可以的,就是在发货这个环节。当然笔者并不认为公司在随意地调节四季度营收,但有可能他们在一定程度上压低了四季度业绩。

其他全国性的酒企会是什么样的呢?下表是茅台和五粮液2023年“合同负债”余额情况,单位:亿元。

上表数据表明:贵州茅台和五粮液的“合同负债”科目在四季度也有所增加,但增幅远不如洋河。这说明其他一些头部酒企对于四季度“合同负债”的处理更加平滑,从而对其四季度的影响也较小。

其实洋河这种账务处理的根本原因来自其经销商模式:就是强酒企、弱经销,酒企自身在销售推广方面的投入较大(这也是为什么洋河“销售费用比”这个指标比较高的原因),目的是让经销商在市场拓展上更加顺畅,这样就增加了酒企的成本而降低了经销商的成本,因此自然不可能对经销商做出更多的让利;同时酒企在经销售预付款的归集方面,掌控力更强,于是就出现酒企四季度到次年一季度“合同负债”大起大落的情况。而2019年开始,上述情况变得更加突出。至于为什么是始于2019年,有可能是缘于当年公司推行的战略调整,针对这个话题,本文就不再展开讨论了。

最终结论:

1.四季度销售淡季,以及预提部分费用,这两个因素的影响是客观存在的。但不是造成公司四季度经营指标极不均衡的全部原因;

2.四季度营收大幅下降,另一个重要原因来自“合同负债”的大幅增加,而公司在四季度被确认的收入受到了一定程度的压缩;

3.四季度净利润大幅下降,是上述第2点“销售收入大幅下降”+“四季度预提‘销售费用’”这双重因素叠加所致。

至于洋河有可能在会计准则允许的框架内对四季度指标做出一定的调控,笔者认为,主要还是来自经销商模式,并非公司刻意为之,投资者也大可不必担心,因为这并不影响全年业绩。相信未来在看到三季度报告的时候,大家基本可以对四季度有一个正确的判断。

祝愿洋河的业绩蒸蒸日上,为投资者创造更多价值!

本文篇幅较长,且其中一些表格的数据较为繁杂,这是为有需要的读者提供尽量详细的数据(尤其是历史数据的对比,同行业数据的对比,这些统计工作非常耗费精力,但做出来是有意义的),不需要的读者尽可只看关键数据。希望此文能解答一些读者的疑惑,对您有所帮助。谢谢朋友们的耐心阅读!