$火炬电子(SH603678)$ $东方财富(SZ300059)$ $同力日升(SH605286)$

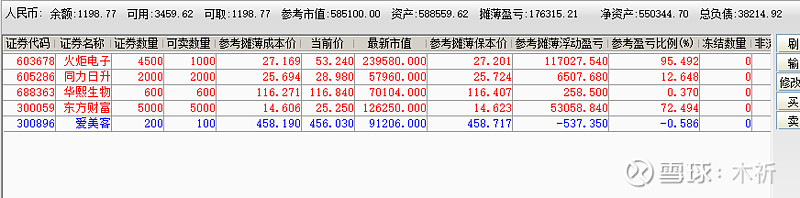

图一、今日账号资金

花了两个小时,对比了火炬电子2020年年和2021年年报,基于个人浅薄的认知以及一知半解的财务知识,写下这篇年报解读,有错误在所难免,仅为个人学习之用,千万千万别当真。

先说结论:中性,符合预期。平平淡淡,没有惊喜,没有惊吓。

接下来从N个方面分析粗略解读。

1、年度营业收入及净利润对比

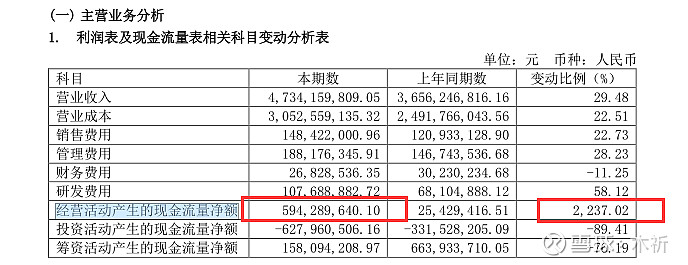

2020年营业收入36.56亿,同比增长42.30%,净利润6.09亿,同比增长59.79%。

2021年营业收入47.34亿,同比增长29.48%,净利润9.56亿,同比增长56.83%。

无论是营业收入还是净利润,绝对数字是增加的,但增长率略有放缓。当公司体量增大,增长率能保持或略有放缓,都属正常情况。

增收更增利,净利润的增长率依然远超营业收入的增长率。

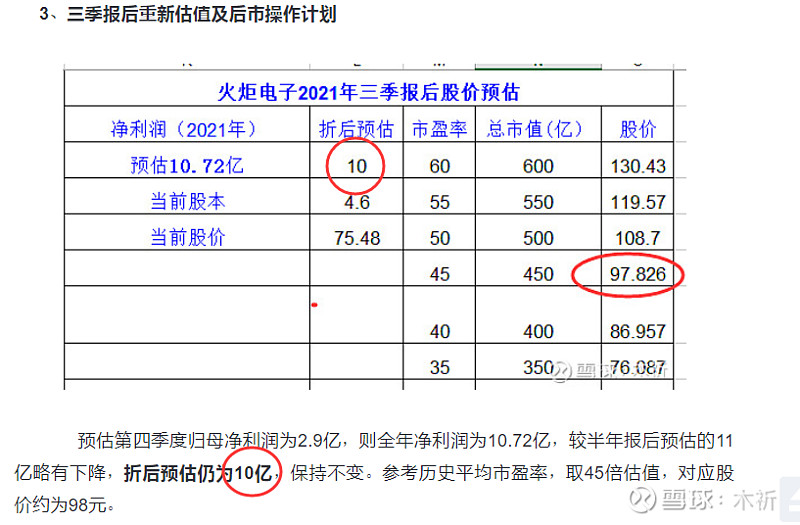

在三季报后,写过一篇《实盘反思132:火炬电子三季报后估值及后市操作计划》,当时根据历年的半年、每季度的净利润占比,预估2021年全年净利润为10亿。但最终公布的2021年年度净利润为9.56亿,却是比预预计的净利润还要低。

同时第四季度的净利润也是偏低的,远低于我的预估值,这里不由得思考,为什么第四季度的净利润会这么低?事实上,全年净利润之所以低于预期,也是受第四季度的影响。

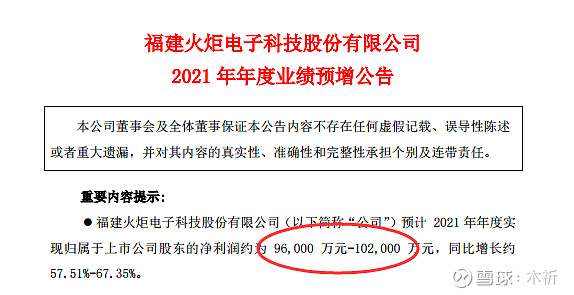

图二、2021年年度业绩预增公告截图

图二、三季报后的分析截图。

2、第四季度业绩下滑的真实原因

我有点不太相信,火炬第四季度的净利润与我的预估(2.9亿)会相差这么大多。

继续寻找答案:

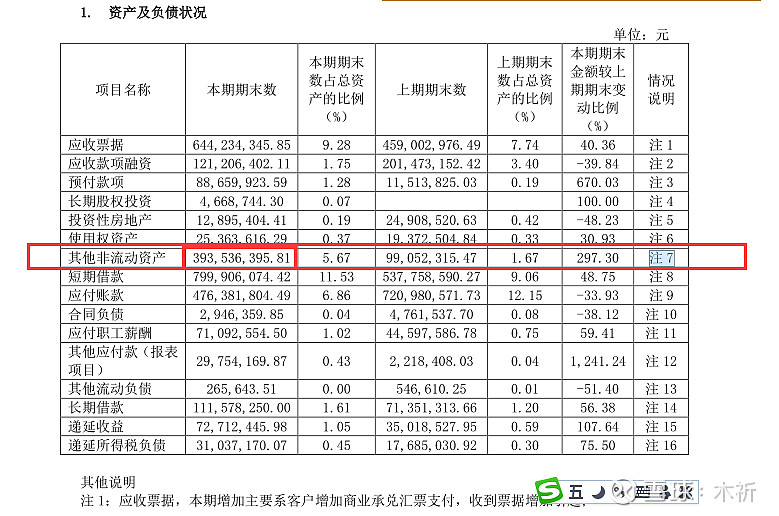

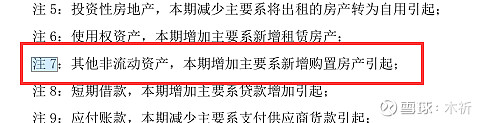

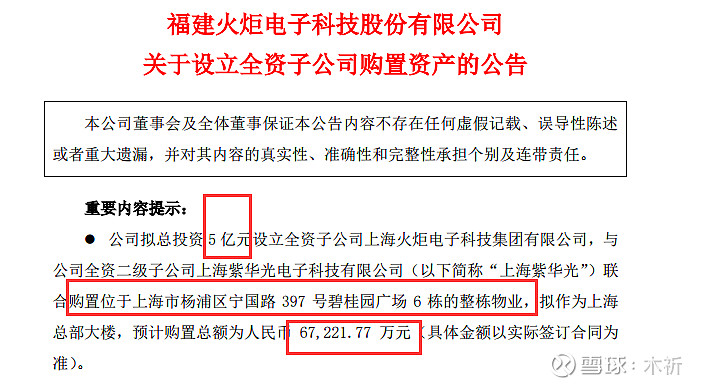

在2021年年度报告的第20页,其他非流动资产为3.94亿,而2020年这一数字为0.99亿,这一部分新增的非流动资产相差达 2.95亿元。

翻看注7的解释是:其他非流动资产,本期增加主要系新增购置房产引起;

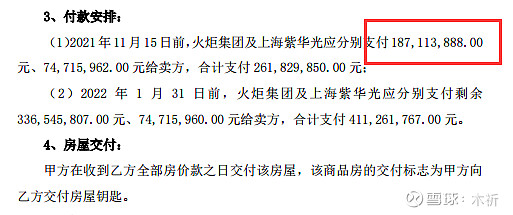

在2021年11月15日前,火炬电子支付了房产购置款 1.87 亿元。

这里有一个问题,这1.87亿元,在财务计算当中,作为营业成本是算100%,还是按何种比例进行摊销,我不确定。

如果按100%,那么第四季度“真实”的净利润如果加上这个房产支付款,则为1.74+1.87=3.61,会远超我的预估。但如果按一定比例摊销,由为1.74+摊销的费用,不管这个摊销是多少,我觉得后者会更能接近于原本的预估值,也就是能达到我全年的预估 10亿元。所以,基于此判断,个人认为,2021年年报为中性,符合预期。

3、火炬电子业务板块中的冰与火

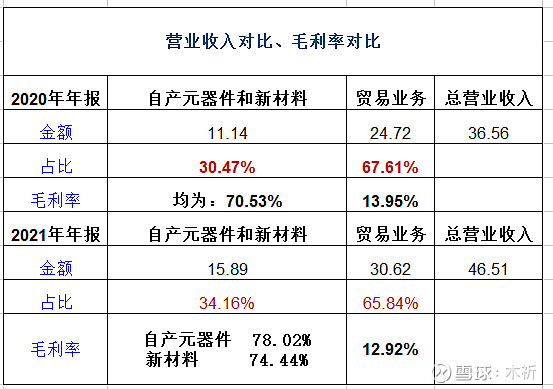

火炬电子的业务非常清晰,自产业务+贸易业务。而自产业务分为自产元器件和新材料。自产业务毛利率非常高,贸易业务毛利率非常低。

我对比了这两年的一些数据(如下表):

火炬电子自产业务营收占比在逐渐提升,贸易业务的占比在下降。

这两块业务,给我一种冰与火的感觉,冰是贸易业务,火是自产业务。我希望火能燃烧的更猛,但现实是,火炬电子的贸易业务占比实在太大了,65.84%,哪怕在逐渐降低,但这个过程可能就是火炬的阵痛,也是市场给予他估值比宏达、鸿远低的原因(个人猜测)。

但可喜的是,公司很有追求,也能看到这一年来的动作,设立投资公司、购置上海房产,最终实现,打造泉州和广州两大生产制造基地,上海、北京、深圳三大运营中心。

但稳固基业,稳步扩张,能否提升企业第二增长曲线?这个过程中又会不会有风险?

4、年报中其他一些信息

2020年年报中,我还在担心经营活动产生的现金流量净额急剧下降,2021年年报中,此数据又让我吃了一颗定心丸。

另,所有子公司中,净利润均有增长。唯有立亚特陶从-520万,变成了-2152万。

广州天极,2020年净利润4000万,2021年净利润5800万,说好要独立上市的呢?

新材料的业绩仍然没看到明显的增长!

所以,未来公司会走向何方,而我,又该何去何从?

5、火炬电子后市操作计划

火炬电子就是一渣女,没有首都鸿远妹子的高贵典雅,没有贵州振华少数民族妹子的贤良淑德,甚至还比不上株洲宏达流莺的风骚激情,但无奈上了这贼船。放弃吧,又怕她改过自新,成为高攀不上的潜力股;拿着吧,别处的风景更好,看着眼红。

但在这底部区域,移情别恋是大忌,毕竟这个渣女已经滑到谷底了,而鸿远、宏达又担心他们补跌,振华就没跌过,打一边脸不可怕,怕的是左右打脸。唉,真是渣女虐我千百遍,我待渣女如初恋,听怪当初人群中多看了你一眼。

这张表我已经不考虑未来的增长了,就基于2021年的业绩,我很倔强地放弃了25倍估值以下的数字。总之,我不会下船的,不到40倍估值,绝不清仓。

就这。