| 发布于: 修改于: | Android | 转发:0 | 回复:4 | 喜欢:4 |

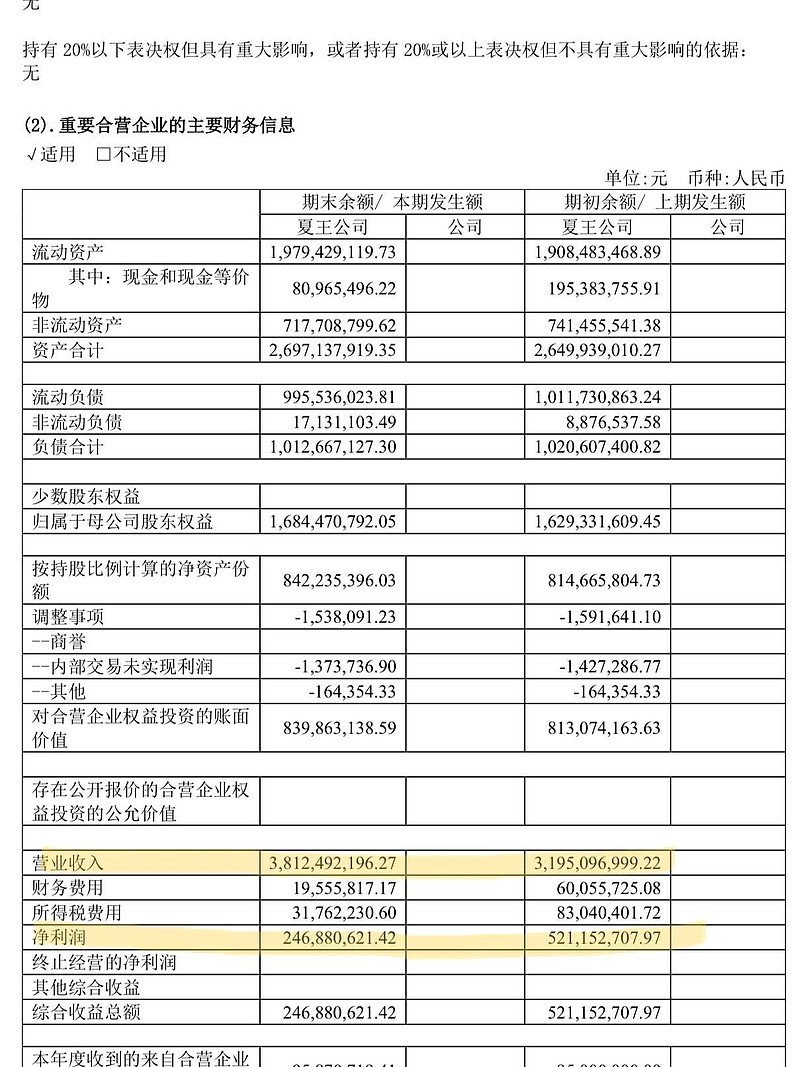

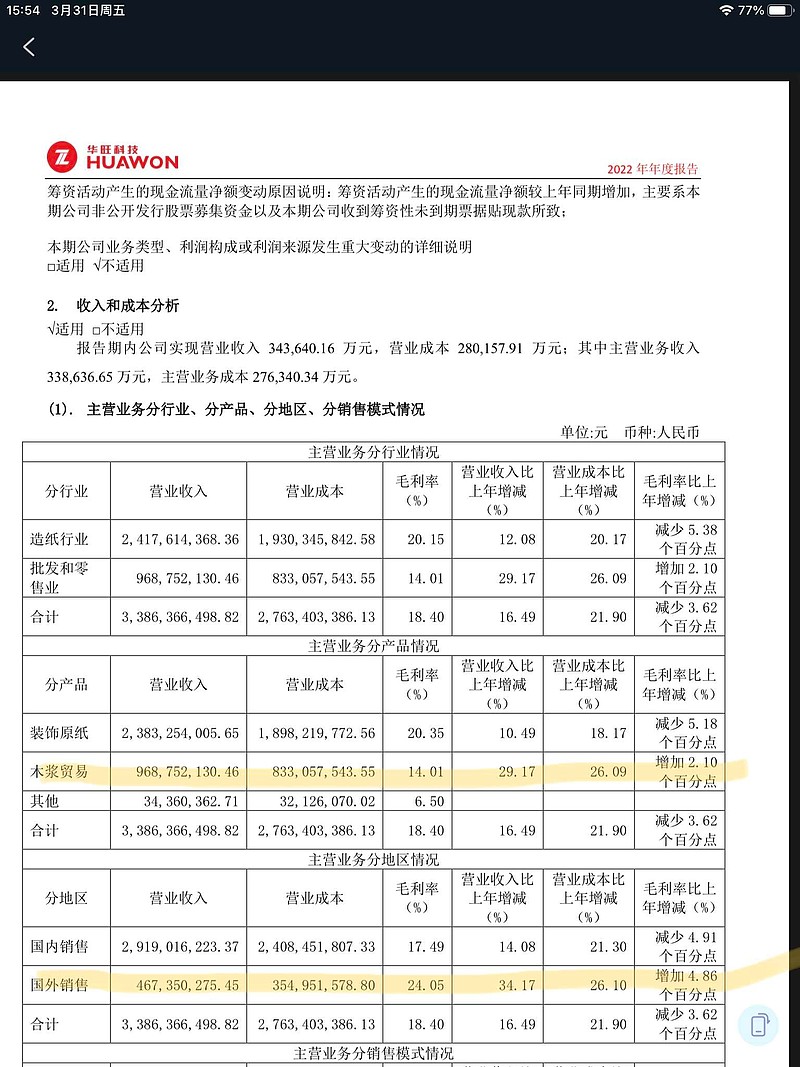

华旺科技,国内高档装饰原纸行业龙头企业,产品广泛用于家具、地板、木门等产品的贴面装饰,拥有多项领先的技术专利。装饰原纸行业属于特种纸行业,进入壁垒较高(技术壁垒、资金壁垒、规模壁垒、管理壁垒、品质壁垒),产能较为集中,主要生产商具有一定的上下游议价能力,与传统的造纸行业相比,可保证一定的利润空间。(竞争对手:仙鹤股份子公司夏王{中德合资})

还有就是华旺有自己的电厂,夏王没有,政府没批。之前市场好的时候好赚钱,后面还是要看精细化运营能力,这点上华旺确实做的更好

目前高端装饰原纸的市场竞争格局和行业缓慢增长的态势,反而有利于华旺科技保持相对的竞争优势,如果公司目标市场所在的行业规模快速增长,对目前占据有利地位的华旺或夏王来说,反而会带来更大的麻烦,大市场可以支撑更多的竞争者,而且快速增长的市场必然带来更多的新客户,而它们不存在对任何企业的忠诚度(客户粘性)。

所以,当下的情形,反而有利于寡头企业构建进入壁垒,利用市场规模和集中度取得低成本优势,利用先发优势取得高品质原纸品牌的技术优势,利用定制化、差异化的产品特性增强核心客户的粘性从而提高进入壁垒。另外装饰原纸在终端客户产品里的作用类似于调味品,占产成品的总价比例很低,但是又对消费者感知和购买决策起到关键的作用,所以头部企业为了传导成本适度提价,下游客户也不会轻易更换供应商,产品质量、供货稳定性、定制化能力等这些因素才是最重要的。

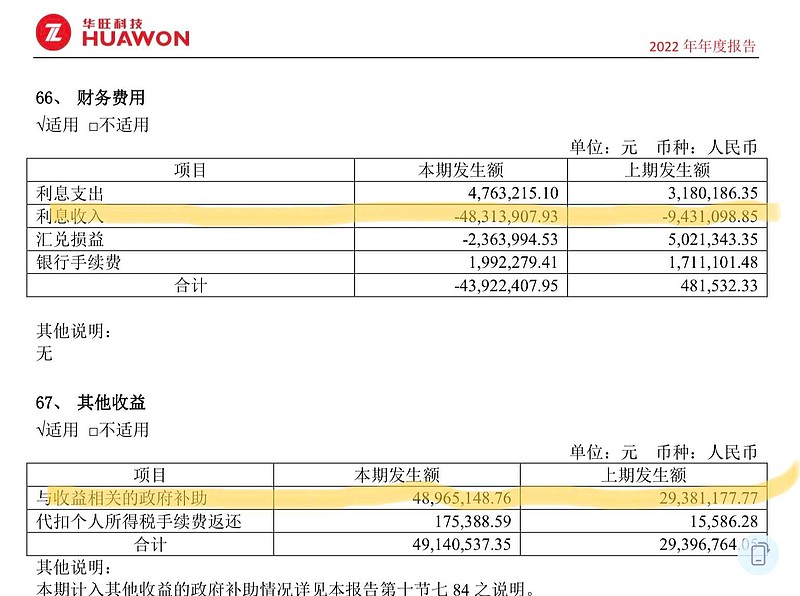

当然这个行业也是有缺点的,原材料(纸浆及钛白粉)占成本比重过高,会导致业绩周期性波动。华旺科技在这个行业已经很优秀了,业绩表现也比较平滑,没有大起大落,而且现金流良好,这也是公司敢于提高现金分红比例的底气。当下的估值,跟永新股份类似,反而比较适合长期投资者耐心持有,享受公司的内生性稳健增长。《投资者的未来》这本书里,提到美股菲利普莫里斯、标准石油公司股票的长期较高收益率的原因:真正起作用的不是实际的利润增长率,而是该增长率与市场预期的对比。较低的市场预期、较高的增长率和股利率,这三者为高收益率的形成创造了完美的条件。

好的,感谢分享