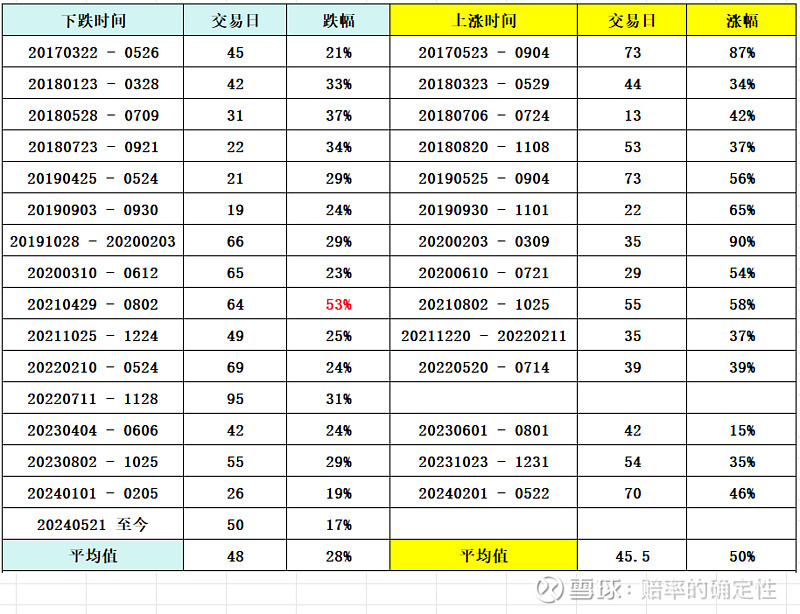

$牧原股份(SZ002714)$ 2017 年以来市场表现(下跌/上涨时间、持续交易日、幅度)统计梳理:

牧原上市多年,经历了 2014 - 2018、2019 - 2023 两个完整的大周期,也包含了 2022Q2 - 2024Q1 短暂的资本周期,有丰富的市场数据可供参考。可以发现一些有意思的规律,解释为什么“牧原是好公司,但拿不住”。

基本面数据,牧原一个完整周期下来,平均每年 ROE 可达 20% 以上,如果放在消费类公司身上,是无周期性的稳健复利型股票。但由于猪周期属性,通常来讲,猪价上行周期持续时间较短、涨幅较快较大,猪价下行周期持续时间长、阴跌不止(下行期取决于供给端要多久被清退出供给缺口,要熬),牧原毛利率也呈现明显的周期波动。对应到牧原股票上,会发现,每个波段出现同样的表现:

2017 年至今,平均每轮下跌幅度 28%(如果不统计 2021 年周期拐点的大幅下跌,平均跌幅在 24%),但持续时间达到 48 个交易日;

平均每轮上涨幅度 50%(已经扣除 2019 年初的大幅上涨),但持续时间仅 45 个交易日。

牧原股价呈现明显的“进三退二”:上涨时市场畅想猪价景气给公司带来的净利润以及低成本扩张,市场充满狂热的看涨情绪;下跌时则担忧景气期逆转公司盈利能力大幅下滑,情绪跌至谷底。尽管上涨时一口气涨幅较大,一旦开始回调,如上图所示,回调幅度也动辄 20% - 30% 且时间更长,可以说,即使是长期投资人,如果追高买入,后续长时间、大幅度的回调,体验感肯定是非常差的。这就要求在猪周期见底以及刚反转时进行投资,在牧原较长时间和较大幅度回调时建仓和加仓。

当下市场对牧原股票已经没有上破 50 时看涨情绪,处于完全看跌状态。我认为此时恰恰是应该充满希望的时间点。

第一,通过研究,本次猪周期景气上行阶段,会和过往的正常周期时间较为接近,有 1.5 - 2 年,原因包括长时间和较大幅度的产能去化、行业紧绷的资金和负债状态、融资渠道恶化等。我判断 2024 年下半年是本轮猪价均价的高点(19 元/Kg),2025 年年中开始缓慢下行但全年保持在中等位置(16 - 18 元/Kg)。对应到牧原,则不一样,猪价高点年份(2024 年)是牧原净利润上行的中间点,第二年(2025 年)才是牧原净利润的高点(以量补价)。当前估值水平未被透支,股价大趋势将突破 50 关口,至少达到 60 - 70(2025 年净利润的 10 倍市盈率左右)。

第二,基于牧原的市场秉性,每一波趋势性上涨之前,底部形态都不是走平和盘整,而是以大成交量和大幅下跌来甩掉最后一波信仰崩塌的投机盘,换入对公司质量坚定信仰的买盘,完成预期交换,产生新一轮趋势。本次调整时间已 50 个交易日,基本满足要求,但还取决于大盘和茅台何时阶段性见底,它们不见底,会一直压制牧原的买盘,我认为还需调整一段时间;本次调整幅度 17%,还不够,我认为本次的底部应该在 40 元左右(回调幅度 20%),如果大盘不好,可能会回调至 38 - 40 元(回调幅度 25%)。但需明确:时间站在牧原这一边,深蹲越久越深,后续数月的反弹幅度越高,当下已进入 2024 下半年,有可能直接兑现 2025 年的预期。

第三,几个关键数据:老秦 60 亿定增价格 39.97 元/股;小秦增持 8.4 亿均价 36.9 元/股;核心董监高增持 11.99 亿均价 39.4 元/股。市场方面,2024 年大盘最差的时间点,牧原收盘价 35.7 元/股。股东数量:2023Q3 的 30 万下降至 2024H1 的 21 万。

2019 - 2020 年牧原是这么过来的;2021 - 2023 年巨化是这么过来的;2023 年初至 9 月国电越跌越买是这么过来的;这次也有熟悉的感觉。