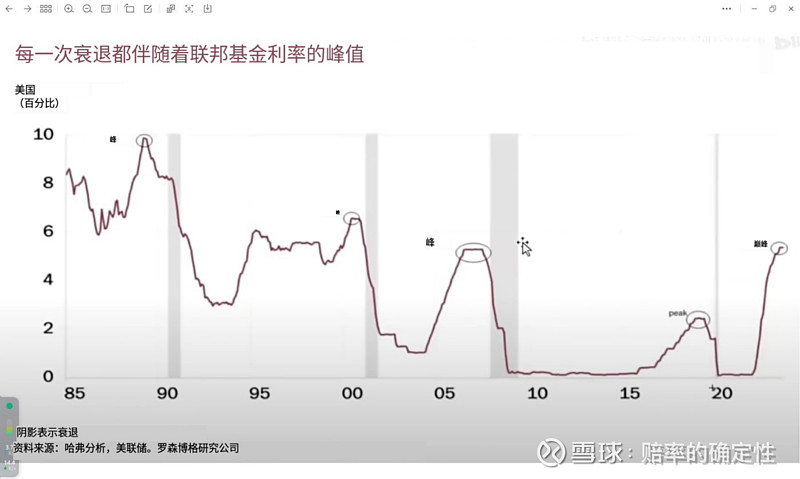

$标普500指数(.INX)$ $沪深300(SH000300)$ 绝大多数人把明年美联储可能降息作为对股市的利好来解读,我相反。我认为不仅全球二级市场提前把美联储降息带来的货币宽松预期当做利好是错误的,而且从基本面来看,美联储降息将为欧美地区衰退盖棺定论或者成为衰退的导火索。美联储的降息是被动的,意味着衰退凭借市场自身已经无法控制,必须人为干预。近半年欧美地区经济数据恶化明显(英国已经多座城市破产、德国已经陷入衰退),但股市齐创历史新高,是资本在通胀局面下的保值需求,并不反映真实的预期,若未来通胀转为通缩,资本市场将抛压巨大。

再看债券市场,债市不同于股市,债市的主要玩家是各国政府,是全球最聪明的一群人,而此时美国国债长短期收益率曲线发生倒挂,在长达40年的历史中,每次倒挂均准确提前定价了美国的衰退(重点是衰退前开始倒挂,而非衰退后;发生衰退时往往已经结束倒挂)。当下各类资产的价格组合:全球风险资产(股市)高估值、美联储高利率、历史最高的黄金价格、较高位的油价和铜价、强美元指数......原本诸多负相关的资产价格,但当前同时处于高位,则必定不可能长期维持,必然有一个(或一些)资产的定价是错误的。

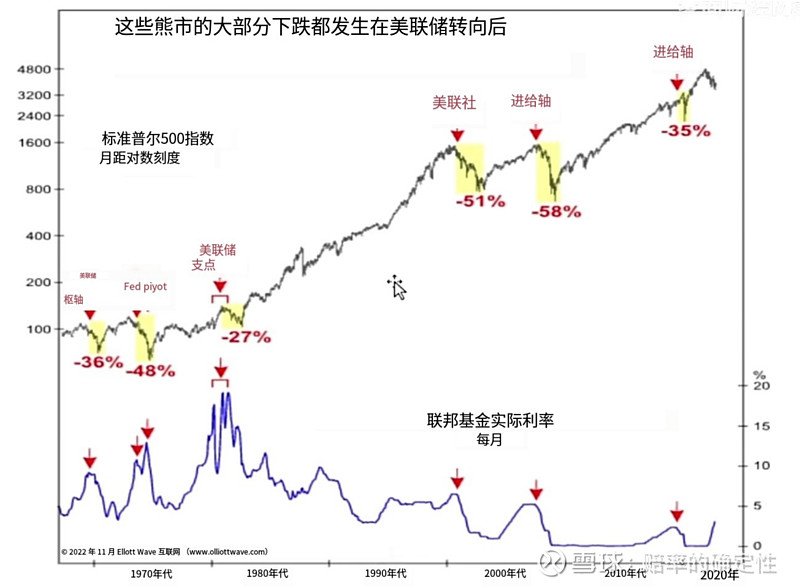

高利率、高资产价格、高债务压力向来是引爆危机的导火索,加上此次历史上最长最深的美国长短期收益率曲线倒挂,以及我国支柱型产业大幅调整可能导致的负反馈,叠加在一起会发生什么?我以此作为未来1-3年投资的大前提,不求快只求稳。