核心看点:石油涨价,石化普涨;煤炭、天然气和石油都大涨,碳化工股即将全面狂欢!

(本文仅为个人观点,未必正确,欢迎感兴趣的朋友探讨!不做买卖依据,盈亏自负)

(本文是《哪儿都缺电:当前A股最大的炒作逻辑探讨》(原文看专栏)第三部分的独立章节《燃烧的化工板块》(原文看专栏)的第七部分,建议结合其他部分的观点进行阅读。由于碳化工较为复杂,帖子较长,这个5/7部分)

(另外,最近全网对本文搬运较多,敬请搬运时尽量全文搬运并携带作者,避免片段误导他人;且大猫仅是草根韭菜,观点并不成熟,如果搬运后自称专家视角,去指导别人就更不好了!)

(前面章节讲述了电石、硅化工、煤化工、磷化工、三酸两碱、钛白粉,原文看专栏)

四、碳化工各产业链和“缺电”逻辑对其影响

2. 缺电对合成氨产业链的影响

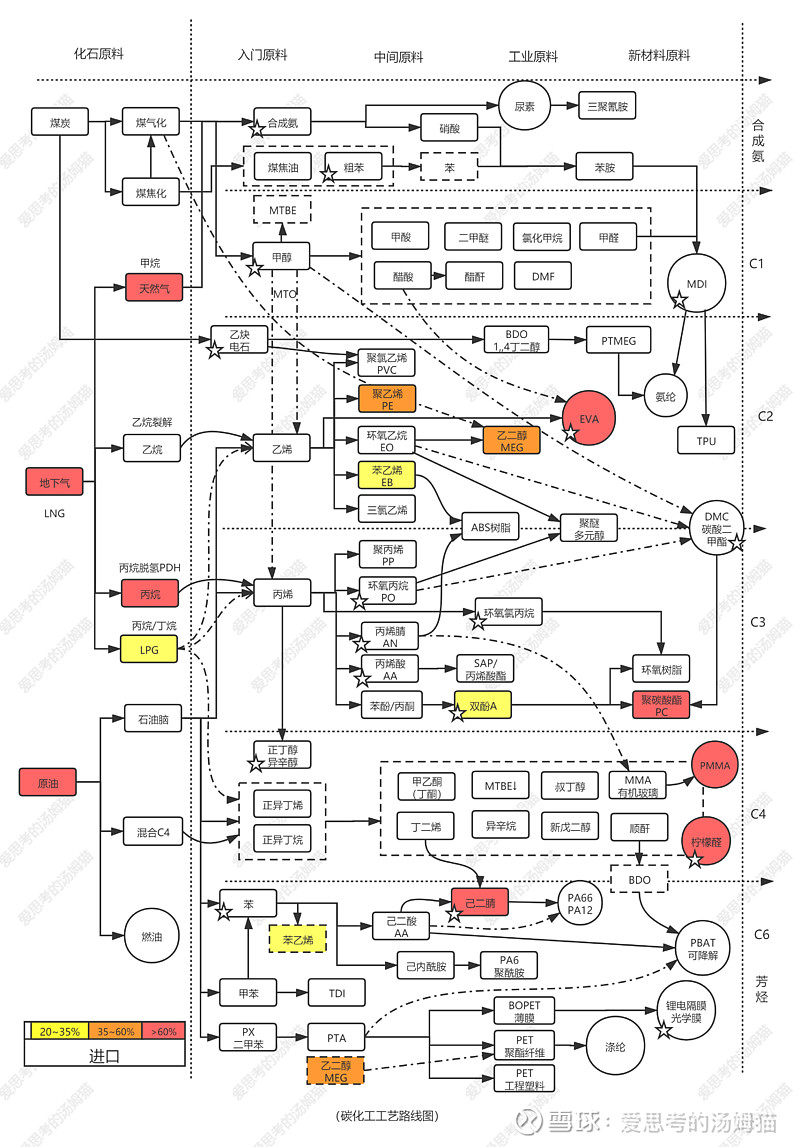

合成氨是碳化工的传统路线,虽然合成氨的成品中不含有碳,但是其制作工艺都是依赖含碳原料,因而我们把它也置入碳化工讨论,把它理解为“C0”产业链。

我国是合成氨的大国,合成氨的中间产品是液氨,下游最重要的产品有尿素和硝酸,尿素的下游产品有三聚氰胺和工业尿素等。尿素最主要用途是氮肥,是农业生产最重要的生产资料之一。尿素的稳定关系供应着我国农业安全。

工艺路线上,国内约70%左右是煤头路线(其中约2/3使用无烟煤,1/3使用烟褐煤),约30%是气头路线(使用天然气),少量约4%使用焦炭副产品焦炉气。煤头路线为主。

合成氨是化工行业中的能耗大户,受到“能耗双控”的严控,目前新增产能受到严控,许多省份直接禁止新增。经过多年的行业整顿,当前剩余企业以大型企业为主,小型和落后产能基本出清。

合成氨行业是个替代路线和一体化企业并存的行业。替代路线主要是煤头和气头路线两种,一体化企业主要是国内的煤炭企业向下延伸到合成氨行业。另外,合成氨的大型化肥企业有着国内政策的关照,基本都和煤矿企业签订有长协煤价,可视为低配版的配套煤矿资源。

根据前面逻辑部分对涨价传导的讨论,替代路线和一体化企业会对涨价传导进行双重压制,对于涨价幅度大的可替代节点和无配套的下游节点,涨价都会体现为中期营业上的利空。本年度前三季度煤炭涨幅大于天然气,体现为对无上游煤炭配套和长协中小型合成氨企业的利空。

从数据也能体现这一点。本年度(1.1-9.22)无烟煤(无烟洗中块,焦作)现货价从945涨到1730,涨幅83%,而同期液氨(山东)仅从3290涨到4950,涨幅50%,同期尿素(山东)仅从1833涨到2750,涨幅为50%。作为主体工艺的煤头路线,煤炭的涨幅在往下游传导中受到了压制,压制幅度还比较大,无煤炭配套(或长协)的合成氨企业利润率必定受损,类似电石—PVC行业的情况。

就后续原料价格走势来看,由于碳中和情况下,天然气发电更受推崇,国际上对天然气资源的争夺更甚。预期中长期的天然气的涨幅会远大于煤炭。

我国富煤少气,煤炭可以通过扩大产能或协助化肥企业和煤矿企业签订长协等方式保障供应。这种情况下,利好国内煤头路线,利空气头路线。

国际市场方面,由于海外的合成氨产能以天然气路线为主,在天然气大涨的情况下,经营出现大面积亏损,产能受到非常大的压制。国庆节期间已经有新闻讲欧洲的尿素厂大量停产。可以预见,后期国际尿素市场会更加景气,有利于我国的煤头尿素出口。

但政策面而言,由于我国国内尿素保供压力同样很大,近期已发布限制(或禁止)化肥出口的文件,主要针对尿素和磷肥,目前给出的限制期限大约半年。

合成氨路线的其他产品基本都是小众产品,如硝酸、苯胺、车用尿素和三聚氰胺等,面对的是精细化工或制药食品等市场,后者能够接受的价格弹性更大,预期涨价在这些节点都能顺利传导。

在叠加产能限制,替代路线和一体化企业并存,天然气涨幅会大于煤炭,出口景气等预期情况下,对产业链相关企业的判断如下:

超级利好:煤头合成氨尿素一体化企业(估值:20~25),长协合成氨企业(估值:15~20)。代表企业:中国心连心化肥(水煤气法,尿素成本最低,可用烟煤),兰花科创(自有无烟煤矿),中煤能源、华鲁恒升、阳煤化工等。

利好:硝酸、苯胺、车用尿素和三聚氰胺企业或业务(估值:15~20)。代表企业:华尔泰(硝酸),华泰股份(苯胺)。

利空:气头合成氨和尿素企业,无长协煤头合成氨企业(估值:10~15)。代表企业:云天化、四川美丰、湖北宜化、泸天化、华锦股份。

3. 缺电对甲醇和焦化产业链的影响

甲醇是C1产业链的入门原料,甲醇产业链的产品大都是基础化工产品,作为化工行业的生产其他产品的原料。国内甲醇基本自给,2020年国内产能为9236万吨,进口比例低于15%。国内甲醇工艺分为煤制、天然气、焦炉气和联醇制几种。在2020年,煤制甲醇为我国最主要的生产方式,占比例为77%,天然气制甲醇占比10%,焦炉气占比为13%。

煤制和焦炉气合计占比达到90%,甲醇受煤价影响非常大,受天然气影响较小。

2020年,国内新增甲醇产能424万吨,同比增长5%,大型装置多为聚烯烃配套装置,产能内部消化为主。在双碳和双控背景下,国内新建煤化工项目受到更严格的审批,未来新增甲醇产能将更集中在现有煤化工巨头之间,且配套烯烃产能为主。

在需求上,甲醇主要用途是通过MTO装置做烯烃类产品,2020年烯烃类占比约54%,因此甲醇需求受下游乙烯和丙烯影响较大。还有约5%的甲醇用来和异丁烯一起制MTBE(甲基叔丁基醚)。对于甲醇和烯烃或MTBE的联合装置,我们更多的放到C2、C3和C4去探讨,在本节只讨论单独把甲醇当做产品去销售以及后续的其他产品关系。

甲醇产业链除掉烯烃和MTBE的联合装置,甲醇和其下游产品都是非常基础的化工原料,包括甲酸、醋酸、二甲醚、甲烷氯化物、醋酐、DMF等。

在这点上下游需求有点像硝酸。对于大型化工企业,如果他们大量需要甲醇产业链上的基础产品,往往会采取自建配套生产线的方式,内部供应。在市场上构成需求关系的,更多的是小型化工企业或精细化工企业。

因而,甲醇产业链体现出这种特征,产业链从上到到下,企业规模变得越来越小,需求越来越分散。上游甲醇生产往往是大型煤化工企业,中游加工中间产品的大多为中小化工企业,下游需求客户大多为中小化工企业或精细化工企业。

另外,甲醇产业链在国内是煤制(包括焦炉气)独大的局面,进口比例也很小,替代生产和采购路线的影响力都很弱。甲醇产业链都是成熟工艺,也基本没有瓶颈环节。

在上述两种因素的共同作用下,甲醇产业链体现出非常流畅的涨价传导机制。

在缺电背景下,动力煤和焦煤都出现了短缺和价格大涨,间接拉动了无烟煤的跟涨。甲醇产业链上游存在的是缺货涨价(动力煤)和涨价不缺货(无烟煤)两种类型。综合到产业上,缺货涨价是主要的。结合上述分析的 流畅涨价传导特征,其涨价传导逻辑为前文理论部分的“影响模式3—矿石环节发起的缺货拉动涨价”。

根据这种传导逻辑进行推论,在煤炭大幅涨价和预期后续持续涨价的局面下,甲醇产业链各节点体现出全线利好的特征。

传统煤化工有个焦化路线,主要产品是焦炭,副产焦炉气,放在这里顺便说说。焦炭可以说是今年上游涨价,下游限产的典型例子。(该处观点与前面《焦炭、尿素和它们的兄弟姐妹们》的观点完全相反,情势已变,以本处为准!)

它的上游方面是焦煤,由于我国限制澳煤进口,蒙煤疫情阻碍通关,国内焦煤一直处于短缺之中,上游发出“短缺下游涨价”指令。

它的下游方面是钢铁,为了对抗铁矿石涨价,三季度开始在钢铁行业进行大力度的限产,效果显著,把铁矿石价格直接打了个对折。焦炭的主要下游是钢铁,焦炭的需求必然减少。再加上钢铁行业的企业是大户为主,对焦炭企业本来就强势。下游向上发起“限产上游降价”指令。

在这上和下之间,也没谁了,只有焦化厂一个环节。好了,焦化厂在这个夹板气之下,赚到钱几乎成了奢望!也就是说,在缺电和双控的共同作用下,焦炭环节(无焦煤配套)将超级利空。

对于相关加工公司,尤其煤制和焦炉气路线,相当于处于长景气周期的周期股,其杂供需关系中处于偏强地位,给予预期合理市盈率15~20是合适的。对于一体化公司,考虑到煤炭的资源型,给予20~30。基于对后续天然气更高涨幅的担忧,看空气化路线,给予相关公司或业务10~15估值。另外,甲醇也是种通用燃料,近期市场上还有甲醇汽车的概念,太过超前,估值中未考虑。

利好公司:

煤炭一体化公司:广汇能源(120吨甲醇)、阳煤化工(81万吨甲醇,长协煤)、兰花科创(15万吨二甲醚)、昊华能源(40万吨甲醇)、淮北矿业(40+50万吨甲醇)。

煤制或焦炉气制其他公司:鲁西化工(90万吨甲醇产能全部自用,40万吨甲酸),江苏索普(120万吨醋酸、40万吨醋酸乙烯)、华谊集团(161万吨甲醇、130万吨醋酸)、华鲁恒升(60万吨醋酸)、金牛股份(焦炉气,10万吨甲醇,单一产品)。

利空公司:

天然气路线公司:泸天化(70万吨气化甲醇),远兴能源(80万吨气化甲醇),华锦股份(6万吨气化甲醇),金能股份(焦炭,无焦煤配套,焦化产能年底关闭,利空减少),。

超级利空:

陕西黑猫(焦炭,无焦煤配套;焦炉气30+30万吨甲醇业绩占比小),中国旭阳集团(焦炭,无焦煤配套),美锦能源(焦炭,无焦煤配套)。

(后续部分已发,专栏里面有)