(本文为看多帖,反感者请绕道,欢迎感兴趣的朋友探讨!不做买卖依据,盈亏自负)

(本文涉及股票都是周期股,波动较大,请谨慎评估风险)

(本文是《哪儿都缺电:当前A股最大的炒作逻辑探讨》(原文看专栏)第三部分的独立章节《燃烧的化工板块》(原文看专栏)的第三部分,建议结合其他部分的观点进行阅读)

一、燃烧的电石(已发,原文看专栏)

二、燃烧中爆炸的硅化工(已发,原文看专栏)

三、燃烧中的焦炭、尿素和它们的兄弟姐妹们

我国富煤少油少气,煤化工是我国非常重要的化工板块。煤化工耗电较少,主要受到价格迅速拉高的动力煤、焦煤等煤炭价格的严重影响。煤炭都被电厂烧完了,留给煤化工的自然少了;煤价高了,原来的经济账就得重算。

1. 工艺路线介绍

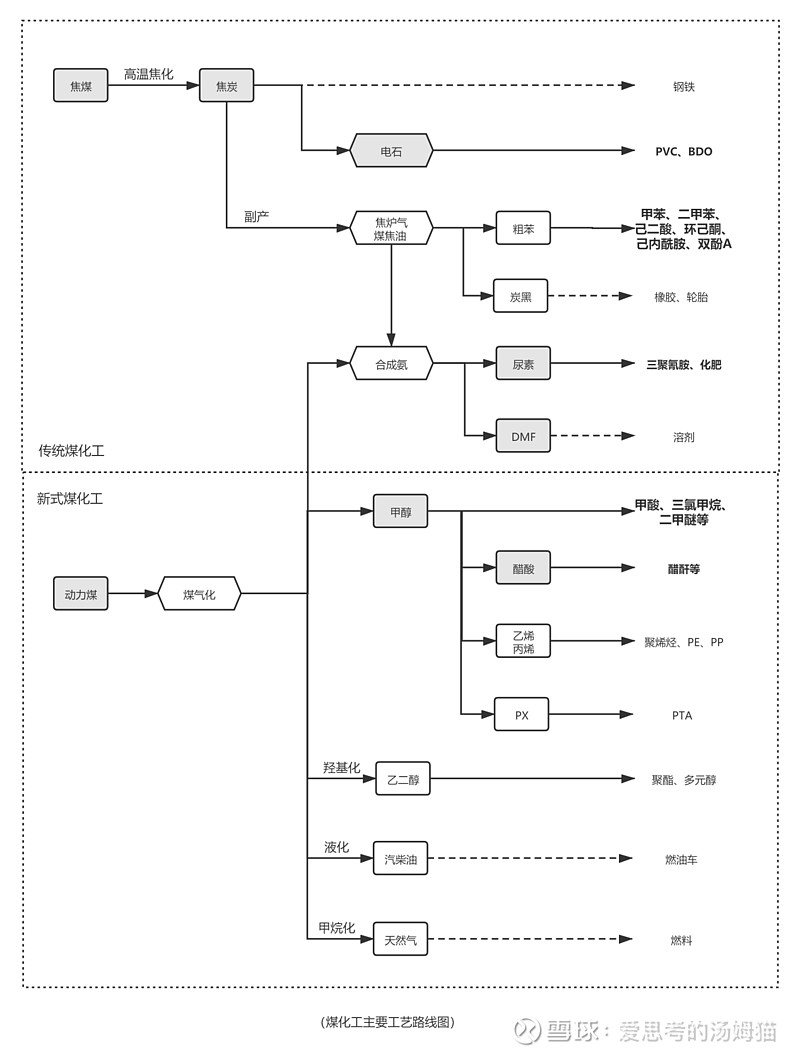

了解化工行业,对普通投资者最难得莫过于化工产品的复杂工艺路线,而煤化工,在工艺路线的复杂性上则是集大成者,更是如同天书。上图是能做到的最精简的工艺路线图了,其中列上去的几乎都是最关键的基础化工原料,阅读本节需要对上图仔细揣摩。

在简述上图之前,还需要普及一个基础知识。大部分基础化工品都有油头、气头和煤头三种路线,分别是用石油、天然气和煤炭作为原料进行化工加工。我国由于石油和天然气都严重依赖于进口,许多关键的化工品都是以煤头路线为主。其他路线可供选择的情况不同,也决定着特定煤化工产业链对商品的定价能力。

传统煤化工,主要使用焦煤,以焦化工艺生产焦炭、焦炭进一步生产电石和焦炉气氨化生产尿素为主。焦炭主要用于钢铁行业高炉炼钢,电石在前文已述用于制造PVC和BDO,尿素是农业主要的化肥原料。这三个产品是传统煤化工的核心产品,生产量巨大,其他路线无可替代能力。

现代煤化工,使用更为便宜的动力煤,有以下几条路线。

煤气进行液化或甲烷化可生产汽油、柴油和天然气,主要目的是为了减少我国对国外进口石油和天然气的依赖,在油价高企,煤炭价格便宜的时候,有很强的经济性。

煤焦油制炭黑、焦炉气提取粗苯、合成氨制DMF、煤气化制甲醇、羟基化制乙二醇、甲醇进一步加工制甲酸、醋酸、三氯甲烷等,都是比较常见的煤化工路线。炭黑主要用于橡胶和轮胎,其他产品都是最基础的化工原料。

其中,DMF、甲醇、甲酸、醋酸和三氯甲烷等基本是以煤化工路线为主。笨、乙二醇、炭黑、聚酯和多元醇也是石化的主要产品,煤化和石化两条路线处在竞争中。

煤制烯烃(乙烯和丙烯等)的主要下游是聚烯烃、PP和PE等原料,主要用于塑料行业,这个产业链以石化和气化为主,煤化是近几年新起的化工路线。

煤制芳烃(PX等)是更为创新的路线,国内以示范工程为主,未做大规模运用。PX-PTA产业链主要用于化纤和最近新起的可降解塑料。这个行业一直是以石化为主。

2. 煤价上涨对各产业链的影响

在缺电背景下,我国最近出现了少有的煤炭连续上涨,突破新高的局面,煤化工行业不得不接受高企的煤价。同时,由于煤价上涨的原因是煤炭供给不足,在电煤优先的情况下,煤化工行业面临买不到煤的局面,也就是说,煤化工行业存在煤炭供给缺口。

由于这种情况在我国历史中的确罕见,也由于煤化工在我国基础化工领域的重要地位,这种情况直接造成大量化工品的价格出现罕见的大涨。如果关注一下最近的期货或现货价格就会发现,在最近霸占商品涨幅榜的,绝大多数是煤化工的相关产品,每日关注这些榜单可以深刻的理解煤化工在我国经济中地位!

但对不同的路线而言,影响的轻重还是有所差异的。

对电石、尿素、甲醇、甲酸、三氯甲烷、炭黑等这些产品,由于当前只有或基本只有煤头路线的化工路线,涨价基本能够顺利传导。由于煤价上涨叠加供货不足,这些关键节点的煤化工企业甚至可以搭车加价。反馈到财务是就是毛利率上涨,“缺电”对这些企业反映为“利好+”。

对于焦炭而言,虽然下游钢铁行业限产对需求有所减少,但“限电”又压缩钢铁行业电炉的使用,两项结合,再考虑到焦煤的供给不足情况,成本转移和加价预期也是能做到的,对于焦化企业也反映为“利好+”。

对于粗苯、烯烃、乙二醇、多元醇等,由于并存着比较大的油头和气头路线产能,中长期来看,煤化工成本上升造成的涨价会受到替代路线产能的压制,但短期来说,替代路线的供给提升能力有限,无法覆盖煤化工供给产生的缺口,这种供需矛盾下,预期短期内成本也能够有效传导。“缺电”对这些煤化工生产路线短期内“利好-”,中长期偏利空。对相应的替代路线石化则是短期和中长期都是“利好+”,气化的情况需要结合天然气涨价幅度具体分析。

比如,乙二醇国外以油头路线为主,价格要比国内要低,国家以反倾销调查名义不允许国外产品进入扰乱国内市场。短期来看,这些方式利好煤化工企业。

对于汽油、柴油、天然气和芳烃而言,这些工艺路线以石化路线为主,煤化工路线对下游产品的供需影响幅度很小,没有定价权。对这些路线的煤化工企业而言,缺电反映为彻底的利空,煤价涨价幅度太大,甚至可能可能会导致特定工艺无法开工。

从煤炭角度来看,由于这次煤炭的供给问题和涨价都是煤炭因素发起的,而煤炭实际的生产成本并没有太大变化,对于配备自有煤矿,或者有煤炭长协价保障的煤化工企业,反映为超级利好。即使这些企业原有的技术能力不那么领先,在这场缺煤的竞争中也能立于不败之地。

从煤化工的产品的供应链来说,由于涨价和缺货是从上向下传导的,上游原料的供应节点会优于下游的供应节点。也就是直接煤加工的环节利好更多,而利用上游产品进行下游加工的环节,利润可能会更多被上级环节侵蚀,利好程度会受到压制。

在这场从上而下的涨价传导中,越往下级节点,受到的压力越大,涨价幅度大,必然会带来最终下游需求的减少。在这场持续的涨价传导过程中,那些有着更先进生产工艺、更高原料利用率、能够成本领先的煤化工企业,也相当于拥有“超级铠甲”,能够更容易在这场持久战中胜出。

3. 煤化工企业后续走势预判

由于煤化工是基础原料生产的主要方式,许多其他主业的公司都会配备一些,典型如煤炭采掘企业、化肥企业、金属加工企业、综合化工企业等。为了避免太泛,本节只讨论煤化工为主要业务形态,并在营收中占超过30%的企业。其他兼营企业的板块基本面可参照本节分析。电石产业链前面已经讲过了,不再重复。

煤化工的变化主要原因,是作为原料的煤炭在缺电背景下出现价格上涨、原料短缺和价格的高位运行,对煤化工行业,这个影响因子是外部输入性的。根据“哪儿都缺电”的大逻辑判断,这种状况将在后续几年持续下去,这个是本节后续讨论的判断基础。

接下来分角度进行走势预判!

炭黑最为利好的。由于炭黑既是焦炭生产的下游,焦煤涨价带动煤焦油涨价;同时炭黑生产需要大量焦炭,新增产能受到“能拼”的限制。已有产能可以既享受原料涨价,又享有产能限制,属于双重利好。代表企业有永东股份、龙星化工和黑猫股份。

由于是煤炭涨价引发的,最为利好的是煤炭-煤化工一体化(包含长协供货的)生产企业。如焦炭类的,山西焦化和淮北矿业;如尿素类的,广汇能源和中煤能源;如甲醇类的,兰花科创和北园集团(长协供货)。他们将受益于煤炭和化工产品的双重涨价,属于“利好+”级别。

以利好为主的,是只能用煤化工工业生产的,或者较长时期无法被其他路线替代的煤化工产业链。

如甲醇、甲酸和氯化甲烷等,代表企业有华谊集团、江苏索普和鲁北化工。

焦炭就更不用说了,它只能用焦煤生产,高炉炼钢也短期难以被替代。典型如山西黑猫和中国旭阳集团等。

中长期利空可能性最大的,是有油头和气头替代比例大的产业链。如煤制烯烃,代表企业宝丰能源。

从精品路线角度,华鲁恒升和鲁西化工是典型代表。他们是国内煤化工生产效率的代表,会更多受益于这场涨价的盛宴。鲁西化工已经停止煤炭直接生产尿素,基础原料全部外购,且下游产品占比较大,略空。

从替代路线角度,对煤化工进行替代的都是“利好+”,煤化工拉高的市场价格和市场缺口使他们受益。四川美丰使用天然气路线制造尿素和三聚氰胺,卫星石化是气制乙烯的代表性企业。

4. 股价和走势

就前述逻辑而言,煤化工行业基本还处于周期股的运行逻辑中,会更多受到煤炭的周期性的影响。但伴随着煤炭的景气度,进入超长时间的景气周期中。

具体来说,炭黑和一体化煤化工有稀缺性,估值估计会往15~20左右运动。焦炭、尿素、甲醇、甲酸、氯化甲烷、DMF、精品煤化等,会处于加强型周期中,估计估计会往12~15左右运动。

当然,周期股波动会比其他类型股票更大,会更加收到大盘情况和板块运动的影响,也要特别注意。还有就是以上都是我的推测,不一定符合实际运行情况,也需要谨慎判断,独立思考。