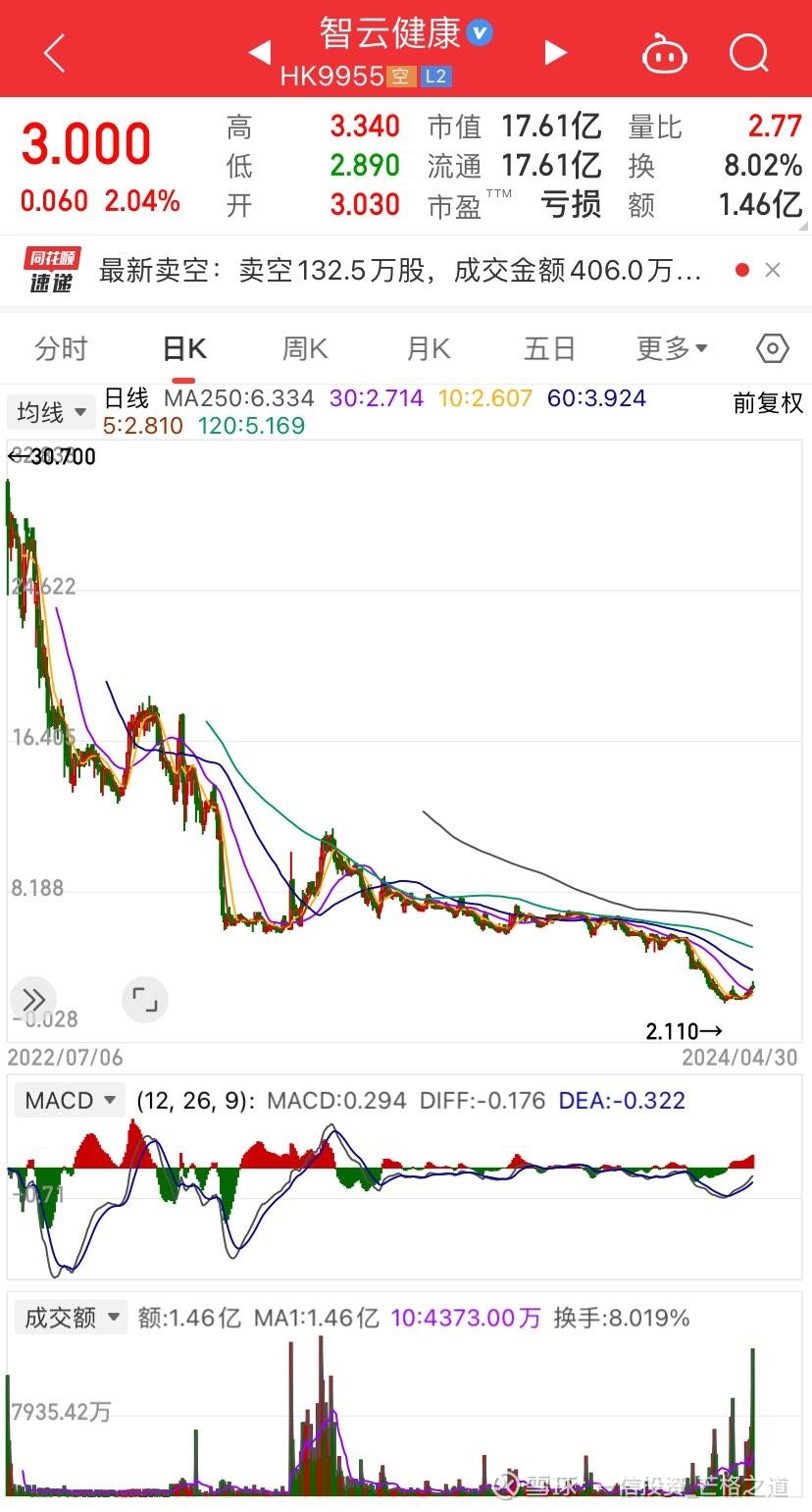

截至4.30收盘,智云股价3.0港币,仍处于净资产3.109以下,2023全年营收36.9亿,账面现金及金融资产6亿多,四季度实现首次盈利,为国内2719家医院、21.9万家药店提供saas服务,自营仿制药达格列净片在口服降糖药市场中占据重要地位,2023年在中国的年销售额达到70亿元,预计2024年将突破百亿,市场空间广阔。

远看近看、横看竖看,智云健康都不是一家只值十几亿港元的公司,在不给高估值、也不预测未来年度大幅超预期增长扭亏的情况下,至少要回归到30亿,股价回到5港币以上。

另外,2024年大概率实现全年盈利目标,如若上市以来的盈利拐点连续两个季度出现,基于不断提升市场占有率和业绩增长,商业模式进一步形成护城河及新的闭环,第二目标就是回归百亿,股价回到17港币左右。

@厦门投资者S@出云见山 @常青树学习巴菲特 @牛二狗 @柳明先生 诚邀各位大佬进行逻辑验证,欢迎批评指正。