$汇顶科技(SH603160)$ 可能这也是近段时间内,在半年报披露前最后一次更新关于汇顶的内容了吧。今天大家也看到了,汇顶科技在投资者会议后,无论外界是否猜测与苹果13有关,但是最终还是涨停了。我不猜测是否95左右就是底部区域,根据我过去的经验,从技术面角度,是大概率还需要很长的时间进行消化筹码的。股价和基本面短期总是偏离的,长期总是高度相关的。就长期来说,慢即是快。

目前我的投资策略和体系为逐步开始分批建仓和定投公募基金,以及宽基指数,对于单只股票的投资目前没有很好的投资标的。由于一季报披露后,后续将会有很长一段时间是处于消息淡季,叠加宏观结构和宏观指标,个人看法目前还没有很好的结构性机会出现,需要等待右侧确认。目前仓位主要在一些景气度高的行业ETF内,后续择机增仓。

我是由上至下和由下至上的选股模式相结合,通过很多其它的股票,研究了非常多的行业信息和报表,其中张帆总的态度,以及对公司未来的展望,是非常符合我预期的。原因何在?很简单,把自己的牛皮吹起来了,并且实现了。通过研究汇顶的这一年时间里,我其实也学到了很多跨行业共通的方法论,也提高了对于选股的精准度,避免以后踩雷。

大家一起看一下近几年间,投资者会议的记录,你们就可以明白了,我为什么在之前汇顶一直下跌的时候,依然给予充分的肯定,就是因为我对近几年的数据掌握的足够的充分,我不关心细节上到底卖了多少,我关心的是研发投入的这几十亿,在业务的布局上,未来预期将会兑现多少现金流。

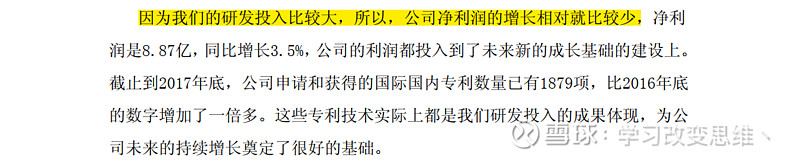

首先是2017 年 5 月 25 日的投资者会议纪要截取内容:

在2017年吹过的牛逼,进行的布局正在一步一步的实现中,并没有偏离最初的初心,并不因为外在的环境改变而去迎合所谓的赛道,或新需求。

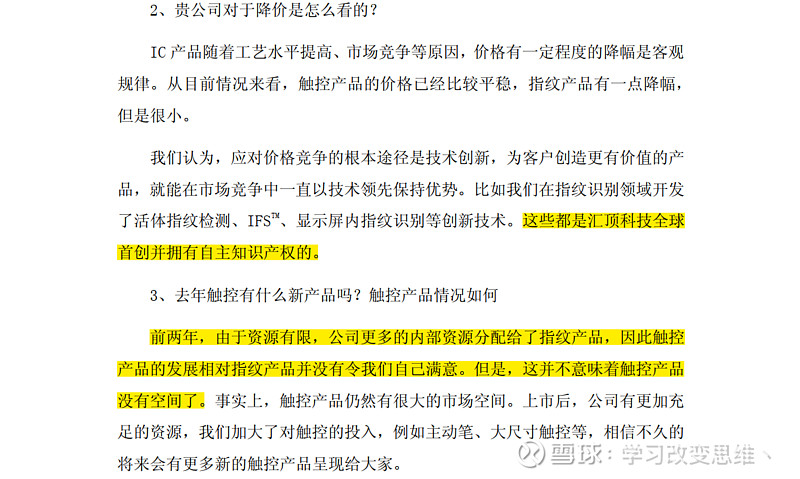

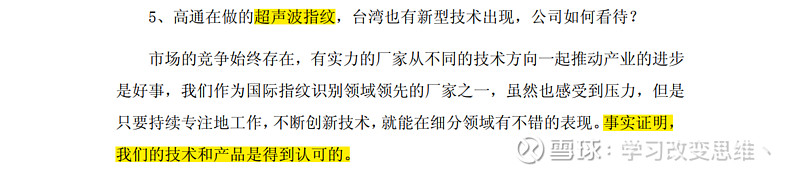

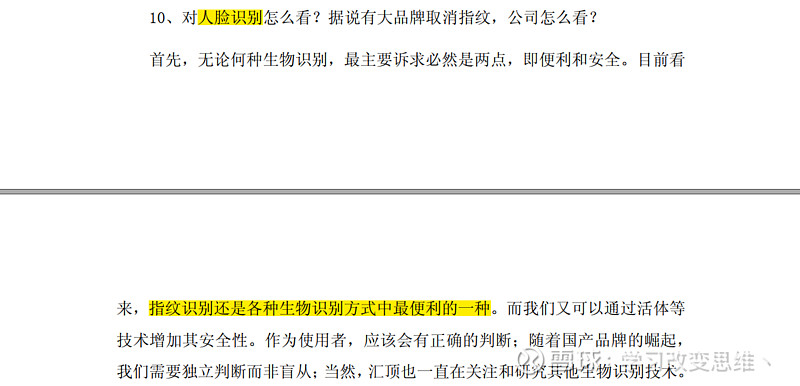

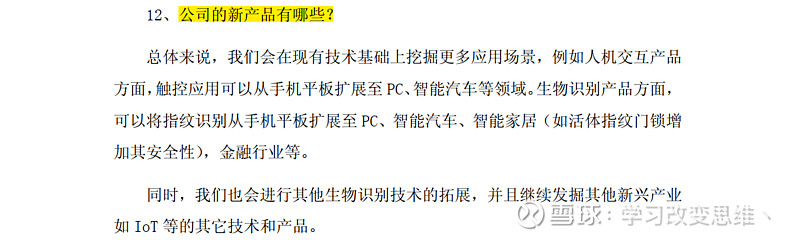

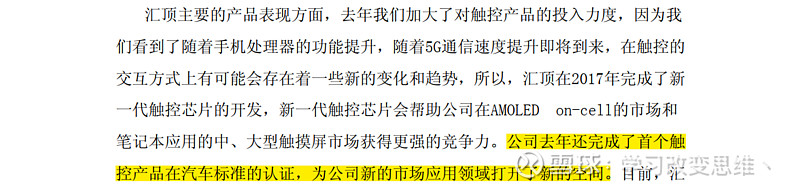

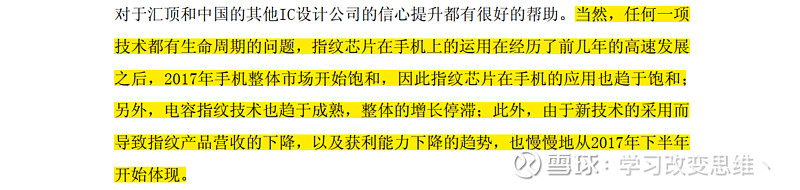

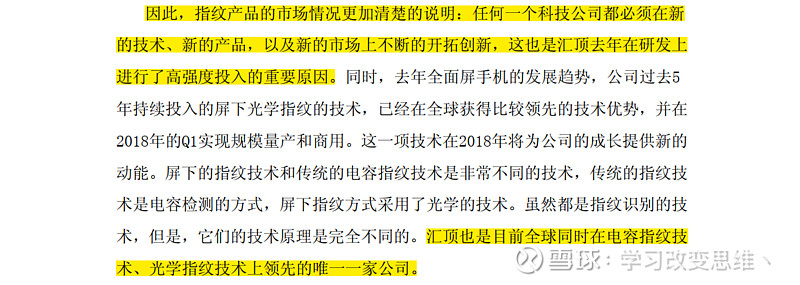

其次是是2018 年 4 月 27 日的投资者会议纪要截取内容:

也就是说在2017年就有和汽车相关的触控产品了。

如果我在2018年看到这一段文字,你就能理解了,屏下光学指纹技术投入研发了近五年,在2018年开始商用和规模量产,那现在的研发投入未来就不能再次引领我国的IC设计再向前一步吗?

和现在的情况不是如出一辙吗?甚至今年还更好了,这和2021年的投资者会议中展示出来的消息不是吻合了吗,“我们确实处在比以往更好的时间段上”。

有趣的是,那一天的一字跌停开始,后续股价直接跌到了60元,然后花了很长的时间磨底后才开始涨的,所以市场对消息面的反应很容易影响股价,尤其是会议中释放出后续产品动能不足的问题,市场马上给出反应。

剩下关于2018年和其它的半年报披露会议我就不一一和大家再贴图了,感兴趣的朋友们可以自己搜索来看看,我只想说一句话,汇顶科技的管理层,把自己许下的诺言正在一一付诸行动并取得了成效,你可能会说,这不是一个好生意,但如果说这不是一个好公司,恕我无法认同。

2021年的投资者会议,张帆总都把话说的这么明确了,说明是确实可以看到未来的增长点的,在年底前是一个确定性高的事件。

开卷考试还不会答题?根据相关数据,很多机构已经开始测算汇顶科技今年的盈利和增速情况了,只要后续汇顶科技加大对投资者的信息披露公开度,那将是极好的。

说到底,知行合一很重要,因为汇顶我看得懂,所以越跌越买,我心中有底,股价不过是上蹿下跳的那个“疯狗”,始终是要回到“主人”内在价值身边的。

拐点可期。