2024.05.07

@点一:投线下我也觉得不如把资金全部分红回购回报率高,毕竟线上资本投入都可以是负数,线下资本投入回报率也就低个位数,不过会随着时间推移提高ROIC。

线下投的话会有一些战略联动(比如唯品会app上线了唯品奥特莱斯频道,看里面订单量也挺大,也可能有利于品牌折扣谈判),具体有多少战略联动收益,财报没披露,看不清楚,我们估值只能当没有啥战略效应,单独看奥特莱斯这个资产:

1,2022年130亿总资产,无借款,产生了2023年8亿运营利润,估计运营现金流12亿左右,9%的运营现金流回报率,如果单独评价商场,属于非常优秀的商场了,一般reits都是运营现金流5%估值,杉杉奥特莱斯资产reits价值还是可以翻倍的。

2,我测算了好的奥特莱斯比如唯品会前四个成立的商场,几年到十年基本都达到30亿销售额的奥特莱斯,IRR基本能做到16%,且销售额还在双位数增长,总体回报还不错。能做到10亿的,IRR基本上8%,基本能接受,杉杉奥特莱斯运营能力做到10亿不太难。

3,2023年报明确说2024年资本开支将会下滑,过了奥特莱斯布局高峰期,未来自由现金流大概率会更好。合肥、郑州、成都、大连都是2022、2023年拿地建设2024分批开业,2024还会有武汉长沙两个项目拿地开工,2025年底投入使用,2024年资本开支已经会低于2023年,2025年仅仅是长沙武汉两个项目建设开支不到15亿,会进一步减少资本开支。

线上及其优质的资产,线下投资回报率低很多,但风险可以接受,如果能够把自持商场reits出去,只做管理输出战略联动,那么唯品会线下也可以成为高ROIC生意。

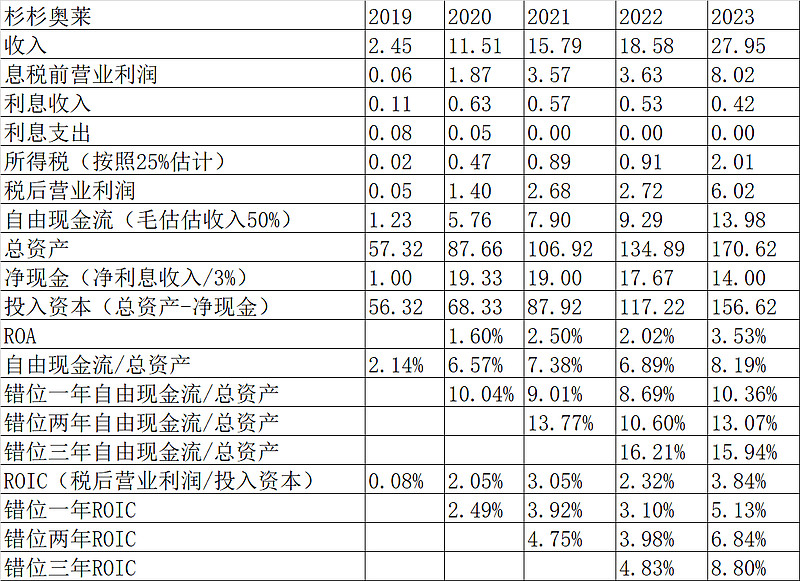

杉杉奥特莱斯财务情况:2019数据只有一个季度,错位的意思是用当年利润、现金流除以上一年或者上两年的资产规模。因为很多商场虽然资产投进去了,但是投产要一年半到两年后,期间的资产属于扩张性资本支出,不产生收益。

2024.04.21

2020、2021、2022合计资本支出89.5亿元,换来的杉杉奥特莱斯情况如下:2022年报披露,杉杉奥特莱斯收入18亿,营业利润3.5亿元,总资产134亿元。

单单看杉杉奥特莱斯,2022年大概的ROA=3.5/134=2.6%,极低的回报率,ROIC模糊估计也差不多,这个对股东价值应该说是毁灭性的。

2023年年报出来了,杉杉奥特莱斯营收27亿元,营业利润8亿元,总资产170亿元,ROA=8/170=4.7%提高了不少,考虑折旧4亿,杉杉奥特莱斯贡献的现金流会更多一些。这一块资产要看唯品会未来怎么摆布,如果能发REITS,奥特莱斯板块应该可以自平衡。

年报提到2024年资本开支会进一步降低,考虑到强劲的自由现金流,资本开支降低,企业2024年预计分红派息会更多一些。

2024.03.12

以14%(扣股权激励成本后12%)的自由现金就收益率买入具有护城河的互联网品牌折扣零售商,该企业投入资本回报率70%,EOE22%,毛利率24%,净利率7.7%,净现金企业,分红回购收益率10%,分红回购金额有望持续增长,预计六七年可以靠分红回购收回投资成本。

战略投资和收购

为了保持和加强我们在中国的市场地位,并补充我们现有的业务,我们评估对互补业务、资产和技术进行战略投资和收购的机会,并不时进行此类投资和收购。在过去几年中,我们进行了以下战略投资和收购。

收购Shan Shan Outlets。于2019年7月,我们与宁波星通创富股权投资合伙企业及山山集团有限公司订立股份购买协议,收购中国线下网点管理行业龙头企业山山奥特莱斯100%股权。收购山山奥特莱斯的总代价为人民币29.5亿元,其中截至2019年12月31日已支付人民币29.3亿元,其余代价已于2020年1月支付。于2020年、2021年及2022年,我们进一步投资人民币5.475亿元、人民币1.492亿元及人民币5.537亿元,以收购山山奥特莱斯现有附属公司股东的额外股份。

战略投资。2019年10月,我们同意以被动投资者的身份投资一家私募股权基金,投资金额不超过人民币20亿元,该基金专注于技术驱动的消费、零售和其他相关业务。截至 2022 年 12 月 31 日,我们对私募股权基金的承诺出资未偿还金额为 15.2 亿元人民币(2.204 亿美元)。我们对私募股权基金的投资和出资金额可能会因这些私募股权基金的普通合伙企业的承诺减少或追加而有所调整。

投资四川唯普富邦消费金融有限公司2021年10月,富邦银行(中国)有限公司、特步(中国)有限公司和我们共同成立了从事消费金融业务的四川唯普富邦消费金融有限公司。截至本年报日期,富邦银行(中国)股份有限公司、特步(中国)股份有限公司及我们分别持有四川唯邦富邦消费金融有限公司25%、25.1%及49.9%的股权。我们已向公司出资总额为人民币2.495亿元(3620万美元),并对公司具有重大影响。

投资国富人寿保险股份有限公司国富人寿保险股份有限公司是经中国银保监会批准,于2018年6月成立的全国性人寿保险公司。它提供广泛的保险产品,包括人寿保险、年金、健康保险和意外保险产品等。我们于2018年6月至2021年12月持有其16.0%的股权,并自2022年1月起持有其20.4%的股权。截至2022年12月31日,我们出资总额为人民币4.686亿元。自 2022 年以来,我们对被投资方具有重大影响。