摘要

1、通过总结历史上美股熊市的时长、跌幅、美国GDP和美股PE变化,推断美股可能的止跌点位。这些点位就是定投的时机。

2、美股现在最像1970s滞胀时期。因此这个时期美股企稳的条件有很大参考意义,从而推断美股的转折点何在。

3、技术分析、估值分析作为辅助。

开始之前先声明一下,本文主要是基于数据和历史进行合理的推断,提出一套合理的定投操作方案,而不是深入解释美股熊市的前因后果。熊市复盘和本轮熊市预测一个额外的话题,我在《买纳指被套了怎么办?还值得继续定投吗?这一篇告诉你答案》这篇文章中分析过了1970s滞胀熊市的前因后果。限于篇幅,本文主要设计操作策略。

还有一点,我们主要研究标普500指数的跌幅,因为它是美股的沪深300,覆盖面最广的宽基指数。如果你是定投纳指,也可以根据标普500指数的跌幅来操作。一般来说,纳指的波动率和跌幅都要大于标普500,因此弹性更足。可以根据波动率比例做一个伸缩变换来操作纳指。所以,我们的讨论不失一般性(一股浓浓的数学证明味道,暴露职业了)。

美股熊市回顾:时间、跌幅、美国经济

我们将下跌超过20%,并且下跌时间超过半年的熊市,定义为大熊市,跌幅小于20%,或者尽管跌幅比较大,但是熊市马上结束,则称之为小熊市。大熊市期间,用红色表示。小熊市则是正常黑色。

我们列出的GDP数据有部分的空缺的,主要是因为熊市太短,GDP没有明显变化导致的。

一共八轮大熊市,跌幅和熊市时长分别是22%(14个月)、28%(6个月)、22%(7个月)、36%(17个月)、48%(20个月)、27%(20个月)、47%(30个月)和56%(16个月)。下跌幅度的均值36%,方差13%。下跌时长的均值是16个月,方差是8个月。

美股每一次大熊开始之前,都有估值偏高的问题,同时伴随着经济硬着陆,具体体现在GDP同比增速下跌,甚至很多时候为负。既然有了历史上硬着陆下跌的幅度作为参考,我们也就心中有底了。

定投策略:我们基于下跌幅度的均值±方差:36%±13%,可以设计一套策略。

下跌36-13=23%的时候,也就是标普500指数下跌到4818*(1-23%)=3709点的时候,投入一次底仓。恰好是现在。

下跌36%的时候,也就是标普500指数下跌到4818*(1-36%)=3083点的时候,投入更多资金。

下跌36+13=49%的时候,也就是标普500指数下跌到4818*(1-49%)=2457点的时候,投入更更多资金。

如果美股还能继续下跌,突破了历史最长熊市幅度,那可以投入备用资金。当然这不太可能。

这里的更多,更更多,取决于你的风险偏好和对美国经济的预期。可以每次投入量翻倍,也可以等差数列。也可以等到下跌36%再投入第一笔。总之,3709,3083,2457是标普500指数三个关键的点位。

你越是在下方的位置多加仓,你能够赚到的钱就越多,并且被套的风险也小得多。但是问题是你不一定能够等到这个位置的美股,所以有踏空的风险。反之,你选择在上方的位置去加仓,那么等到的概率非常大,但问题是你总体盈利变少,并且可能还会继续下探,所以有浮亏的风险。所以,怎么操作,取决你的风险偏好和心态:你是更害怕踏空还是亏损?

因为每个人的风险偏好和预期不同,我不方便给出具体每笔投入的数字。如果我激进一点,就会被喷:美国经济危机重重,你考虑欠妥。如果我保守一点,还是会被喷:美股跌的差不多了,等不到更低了。所以希望大家谅解。

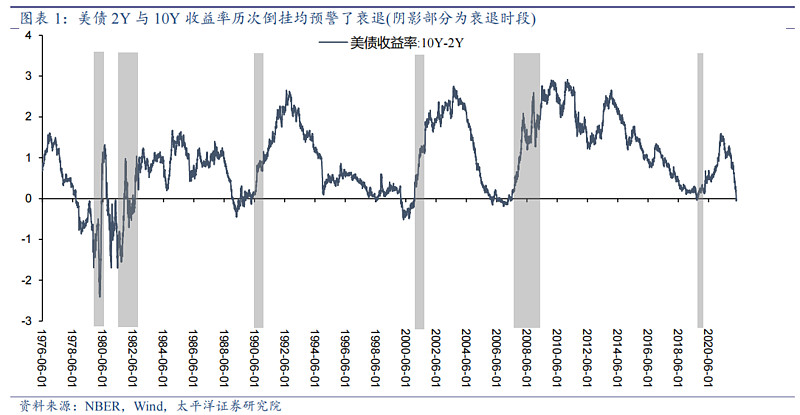

历次美债收益率倒挂后美股下跌的启发

在我的美股文章的评论区,有很多热心的朋友指出美债收益率倒挂预示着美国经济衰退,因此谈抄底美股为时过早。那么真的是这样吗?美债收益率倒挂后美国经济和美股怎么走?我们用数据来说话。

2022年4月1日,10年与2年美债收益率出现倒挂,截至当日收盘倒挂幅度达到5BP。倒挂说明大家看衰未来长期经济,一般预示着经济衰退。其背后的原理是(1)增加居民短期的债务负担,从而抑制消费。(2)一般来说存钱时间更长利息就要高一点,这么倒挂扰乱了金融系统的正常运行。(3)银行不能通过“借入短期贷款,放出长期贷款”的方式赚取差价,抑制了银行的放贷。

下面这张图表总结了历次美债倒挂和经济衰退时间节点的高度重合性。特别的,蓝色的曲线是10年国债收益率减去2年国债收益率。若蓝色线位于零轴下方,则意味着美债收益率出现了倒挂。此外,灰色阴影是经济出现衰退的时间段。基本上美债收益率倒挂之后的一段时间内都会出现经济衰退。

更加具体的,下面这张表格总结了倒挂和经济衰退时间节点的具体数据。

但是,经济衰退并不意味着大熊市。我们可以把这张表格和本文第一张表格进行对比。

前两次倒挂,美股下跌了20个月,跌幅达到27%,属于大熊市。

第三次倒挂,美股只是下跌了2个月就草草结束,跌幅20%,属于小熊市。

第四次倒挂,适逢互联网泡沫破裂,是巨型熊市。

第五次倒挂,面对次贷危机,是知名巨型熊市。

第六次倒挂,是2020年yq,这次美股只是下跌了一个月,跌幅34%,但之后大胆抄底的人都翻倍了,只能算是小熊市。

经过分析,我们发现倒挂之后3次大熊市,2次小熊市。所以说,单纯从美债收益率倒挂来判断经济衰退是不太准确的。因此,具体的结论还是以上一章节“美股熊市回顾:时间、跌幅、美国经济”为准。

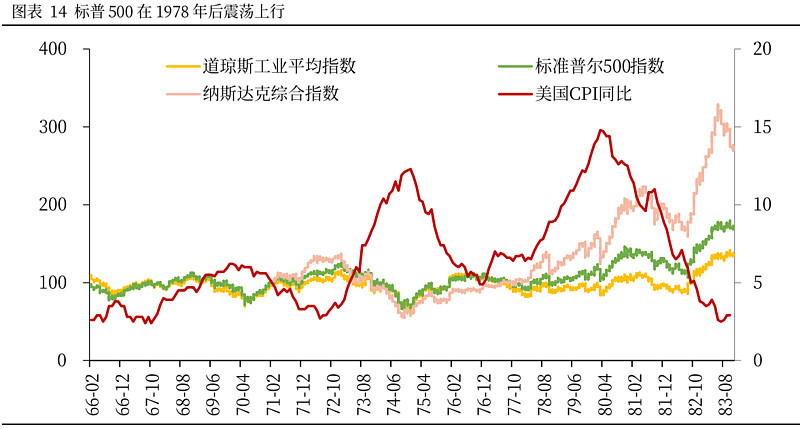

1970s滞胀熊市的启发

回顾历史,1970年代也出现了无法控制的滞胀。那么,给定类似的经济背景,1970年代的美国经济和美股对我们的操作策略和预期就有了极大的参考价值。

首先,1972年10月开始到1975年初,美国CPI暴涨,同期美股三大股指也出现了暴跌。1975年后通胀见顶后开始下行,股指也开始上涨。这和2022是一样的,美股涨跌基本就看CPI数据是否符合预期或者是否见顶下降。

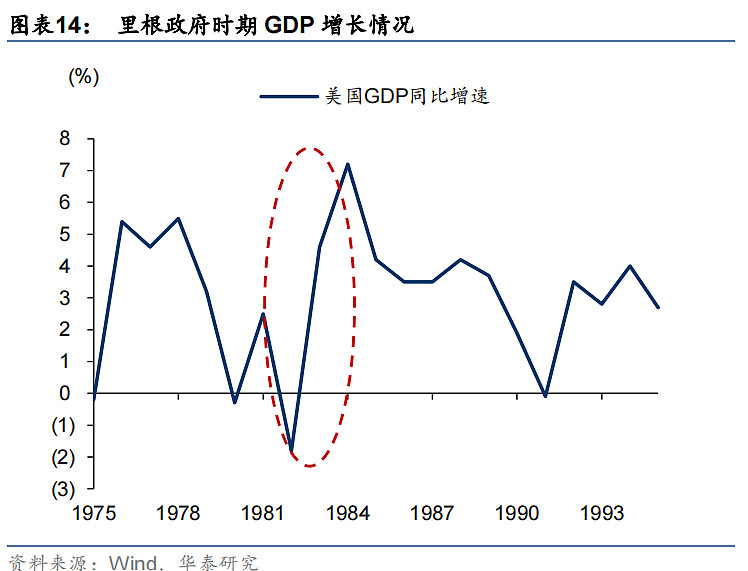

其次,1976年12月到1980年通胀卷土重来,再创新高,同时美国经济也出现了衰退,GDP增速迅速下滑。但是那时候的美股却同时出现了上涨!其中的原因可能是彼时美联储主席传递出了一种与通胀战斗到底的决心,反而成为了一种利好。因此,即便出现更严重的通胀和衰退,但美联储表现出了解决通胀的决心,那么市场的预期就会好转,美股也会上涨。

最后,1980年后CPI逐渐回落,美股在1976-1980的牛市后,经历了一年的调整。此后继续一路向北。这也符合涨跌看通胀的规律。此时,在里根总统的政策下,美国经济企稳,企业盈利能力增加,在业绩驱动下美股上涨。

技术分析和估值分析作为辅助

美股大部分交易都是量化完成的,所以美股总体上技术性走势迹象比较明显。在定投时,技术分析也能起到一定作用。

市盈率低估定投。低估定投也是一个很好的方式,尤其是市盈率估值比较适用于宽基指数,而不适用于行业指数。因为行业的逻辑会发生变换,但是一整个宽基指数的逻辑很难发生巨变。标普500现在的市盈率是18.73,估值百分位是33.41%,还属于中等偏下的估值。

一个好消息是,标普500指数和纳指的估值已经和20年yq低点和18年小熊低点的估值接近了。

雪球手机端就能查指数估值,页面最下面选择从左向右第三个“基金” - 左上角的“指数估值”。但是雪球只能提供近10年的数据,所以比较有价值的也就是当前的绝对估值。我下面的图片是所有时间的PE估值。

那么低估阈值的PE就是17.36,和现在的差距不足8%。也就意味着美股即将进入低估区间。这对于基金投资者无疑是个好消息。

根据市盈率也可以设计一套策略,标普500指数当前的PE是18.73,低估阈值是17.36(还要下跌7.31%到3585),历史最低是12.64(还要下跌32.51%到2576)。所以,关键的点位就是低估阈值3585,和历史最低估值对应的2576点。

所以,可以从3585点开始定投,做好最坏的到2576的准备,虽然不太可能。可以每次跌了xx点就去投一次,xx可以是200或者400。

每个短期企稳的平台定投一笔。我个人不是很建议去在下跌中继接飞刀。一个比较好的方式是在每个短期企稳的位置投一笔。比如近期标普500指数的三个平台就是4120,3850和3530。上一轮的支撑位,就是下一轮的压力位。

我们可以看到,每一轮的平台之间距离是7%左右,那么其实在每一轮的平台支撑位投入一点,也是一个选择。不过,每一轮平台之间距离比较近,不要一次性把子弹打光。

若走出上升趋势可以开始定投。如果美国经济数据,特别是通胀数据,有向好的趋势,那么美股可能提前企稳,这是比较乐观的看法。

在之前美股慢牛的途中,美股的周k被它的10MA和20MA强力支撑,如果真的企稳了,那么回调到均线位置就可以买入了。

总结

本文根据历史数据对美股止跌位置进行合理推断,从而给出止跌的关键点位,最后形成一套完整的操作策略。希望大家基于自己的独立思考,结合我说的几个方法和自己的交易经验,启发出一套适合自己的方式。

@今日话题 @雪球创作者中心 @标普500ETF $纳斯达克综合指数(.IXIC)$ $纳指ETF(SH513100)$ $标普500ETF(SH513500)$