这俩期想谈谈自己手里,唯二的俩个亏损股,持有都有1年以上了。之前配这俩公司都是看中安全边际大,当作防御性配重,结果。。。上上下下,到现在还是绿的,虽然只有2-3个点的亏损,但是每当打开账户还是很扎眼的,别的都是动辄80-90个点的收益,这还给你绿着2个,是什么原因导致止步不前?逻辑是否有漏洞?还能继续持有吗?

一、供给端

要说当前资本市场最热的词,那一定非“碳达峰”和“碳中和”莫属。2020年9月,我国首次向全球宣布“碳达峰“和”碳中和“目标。半年之后的2021年,这两个目标再次被提及,同时资本市场的热情也被彻底引爆,许多”隐藏“行业开始走进人们的视野中。

其中水泥行业的二氧化碳排放约占全国总量的10%以上,成为了实现碳中和道路上的“绊脚石“之一。但与此同时,碳中和的目标也间接给该行业进行了供给侧的改革,许多中小企业面临着无法完成碳排放指标的窘境,海螺水泥作为国内水泥业的龙头,却有望在这场“环保之战”中受益。

国务院发布的《新时代的中国能源发展》报告一文中表示,我国二氧化碳排放力争于 2030 年前达到峰值,其后排碳量不再上升;努力争取2060年前实现碳中和,使碳的释放与吸收达到平衡。

在这一目标下全国各地都开始加快推进各行各业的碳减排和碳排放权交易市场建设。而水泥作为碳排放量占比较大(占全国碳排放量10%)的重点行业,在“十四五”期间预计会被“重点照顾”。

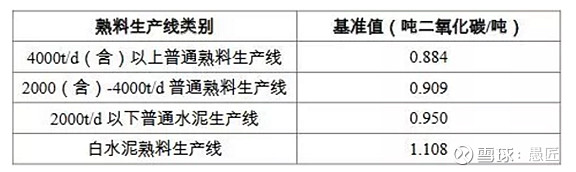

对于水泥行业来说,它的碳排放主要来源是石灰石分解和煤炭,占比分别达到60%和35%左右。因此通过节能带来的碳下降效果远不够,在目前技术下最核心的方法还是在于熟料产量的控制,这和之前的供给侧改革有相似之处。

其次我们国家的燃料结构明显分化,南部地区烧气,北部地区烧煤制气或者烧石油焦。由于单个热值的天然气比煤碳或石油的碳排放系数更低,同时北方整体污染更为严重,因此预计后期的整改主要会在北部地区做文章,导致整个北部地区的成本上升。

而南部地区的企业则不需要这部分的改造成本,因此受到后续改革的影响较小。海螺水泥2019年西北地区的熟料产能占比仅为8%,绝大部分业务都集中在华东和中南地区,在新一波的冲击中可能会受益。

随着碳达峰政策的普及,整个行业节能减排的标准将会上升,环保不达标的中小企业将会面临巨大的成本压力,落后产能将会被逐渐出清,导致整个行业的供给出现大幅度的下滑。另一方面对于海螺水泥来说,它可以利用自身的规模优势来“熬没”其他企业,从而拉开与中小企业的差距,化危为机。

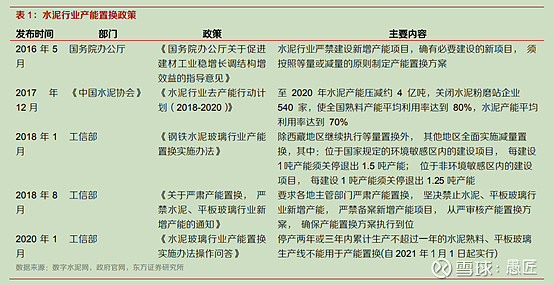

同时工信部2020年1月出台的《水泥玻璃行业产能置换实施办法操作问答》要求停产两年或三年内累计生产不超过一年的水泥熟料生产线不能用于产能置换,这进一步加剧了供给侧紧平衡的状态,并从长期制约新增产能。

二、需求端

虽然供给端面临改革,但是需求端,水泥大行业还是十分的旺盛。在最新的政府报告中提出了要加快补齐基础设施、市政工程等领域的短板,推进新型基础设施、新型城镇化交通水利等大型的、重大的工程建设,加快建设交通强国,下游基建投资具有较强的支撑。

而在房地产建设方面,虽然受到“三道红线”政策影响导致需求有所下降,但政府工作报告中称将会加大安排中央预算内投资至6100亿元,同时新开工改造城镇老旧小区 5.3 万个,预计水泥需求在去年上半年低级数下需求有望高增长。

同时尽管3月以来全国大部分地区出现雨水天气导致基建工程无法顺利开展,但下游市场需求仍然保持稳步回升,不同地区出货恢复3-7成不等,环比提升20%左右。

在需求旺盛供给预期缩减之下,水泥价格逐渐上行,节后长三角熟料已经进行了两轮提价,累计涨幅 60 元/吨,预示着旺季提前到来。而随着政策的持续实施,预计水泥价格或将维持高位。

三、国际化

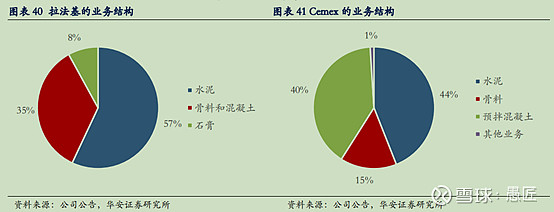

说完公司的供需两端,我们来看下公司国际化的历程。复盘世界主要水泥龙头企业的发展历程,我们发现法拉第和Cemex都是通过水泥起家,随后开始逐渐做衍生的骨料和混凝土业务。同时通过并购陆续进入全球其他国家市场,成长为全球性的巨头。

因此想要发展成为国际巨头,利用自身优势进行业务和区域的双向扩张将会是大势所趋。

效仿国际巨头的发展路径,海螺水泥的野望才刚刚开始。

公司于2015年加速骨料业务的布局,2017年开始拓展混凝土产业。截至2019年末,公司骨料产能已达5530万吨,成为公司毛利最高的业务;而混凝土业务产能也已经达到300万立方米,毛利高于专业的混凝土企业。

而在“走出去”上,海螺水泥是我国最早国际化发展的水泥企业之一。2011年公司就在印尼南加建立了第一个生产基地,随后开始推进国际化战略。2019年公司海外业务收入已达 24.1亿元,继续保持高速增长。

因此在业务拓展和国际化的双战略发展之下,海螺水泥有望跟上国际巨头的步伐,找到新的业务盈利点和方向。

总体上看,短期下游需求逐渐进入旺季,同时水泥价格从底部开始逐渐上升,公司业绩有所保障。但是需要注意下游地产和基建投资不及预期导致需求乏力,水泥价格继续探底。

中期碳中和政策催化下,行业供给侧企业逐渐出清,行业格局有望改善,作为龙头企业的海螺水泥显著受益。但需要注意由于相关环保政策导致矿山政策趋严,可能导致原材料石灰石价格大幅上涨,对公司原材料成本产生较大压力。

长期来看公司复制国际水泥巨头的发展路径,在业务和区域上进行双向拓宽,公司规模有望进一步提升。但需要注意公司海外市场拓展可能面临获取资源困难,以及当地竞争对手竞争加剧的风险。

仅供个人思维整理,不作投资建议。