近期,联芸科技(杭州)股份有限公司(以下简称“联芸科技”)首次公开发行股票并在科创板上市的注册申请获得了中国证监会的同意。

值得一提的是,联芸科技从递交注册到注册生效仅历时4天,刷新了科创板开市以来的注册速度。在当前沪深IPO放缓的背景下,能够快速实现注册生效对于联芸科技来说实属不易。

不过览富财经网发现,联芸科技近年来的业绩表现并不稳定,公司的供应商过于集中,可能存在断供风险;此外,公司的第一大客户还是公司的股东,联芸科技与其存在较深的利益绑定。

招股书显示,联芸科技是一家提供数据存储主控芯片、AIoT信号处理及传输芯片的平台型芯片设计企业。公司现已构建起SoC芯片架构设计、算法设计、数字IP设计、模拟IP设计、中后端设计、封测设计、系统方案开发等全流程的芯片研发及产业化平台。

2021年至2023年,联芸科技的芯片产品销售数量合计分别为3534.15万元、3362.19万元、4400.03万元,复合增长率达到11.58%。

不过,这家公司近年来的业绩表现却一直起伏不定。2019年至2023年,联芸科技实现归母净利润分别为-2586.16万、-400.66万、4512.39万、-7916.06万、5222.96万元;实现扣非归母净利润分别为-4383.95万、-3193.13万元、309.99万、-9838.60万、3105.03万元。

对于业绩的波动,联芸科技表示,主要是受到营业收入变化和研发费用持续增加等多种因素的影响。

在招股书中,联芸科技明确指出,如果未来公司所属下游行业需求持续下滑,或公司未能持续加大技术研发、拓展客户需求,将会造成产品售价下降、销售量减少等情况,进而导致公司经营业绩下滑。

截至去年12月底,联芸科技的累计未分配利润为-0.44亿元,母公司累计未分配利润1.21亿元,公司合并报表层面存在累计未弥补亏损。联芸科技认为,持续较高的研发投入和收入规模未完全释放是公司合并报表层面存在未弥补亏损的主要原因。

2021年至2023年,联芸科技的研发费用分别为1.55亿元、2.53亿元和3.80亿元,占营收的比重分别为26.74%、44.10%和36.73%。联芸科技表示,AIoT信号处理及传输业务目前尚处于起步阶段,研发投入较大,但现在还没有形成大规模销售。如果未来市场推广不及预期,可能存在无法实现进一步扩大规模销售的情况。

此外,由于AIoT芯片设计的技术要求高、工艺复杂,且流片成本较高,如果联芸科技的产品研发失败,那么还存在着前期投入资金无法收回的风险。

供应商过于集中,高度依赖台积电据了解,联芸科技在完成集成电路芯片版图的设计后,将版图交由晶圆制造厂商生产出晶圆,再交由封装测试厂商进行芯片封装、测试等工作,封装测试完成后对外进行销售。

由于集成电路行业的特殊性,晶圆生产制造环节对技术及资金规模要求较高且市场集中度很高,能够满足相关业务需求的具备先进工艺的厂商数量又比较少。在整个行业内,大多数集成电路设计企业出于工艺稳定性和批量采购成本优势等方面的考虑,会选择个别晶圆厂和封测厂进行合作。

这或将给公司的供应链安全埋下隐患。根据联芸科技披露,2021年至2023年,公司向前五大供应商的采购金额分别为4.71亿元、4.82亿元、3.65亿元,占各年度采购总额的比例分别为85.29%、92.10%、93.3%,供应商过于集中。其中,该公司的晶圆供应商为台积电,公司向台积电的采购金额占当年采购总额的比例分别为55.77%、66.08%、63.62%,采购占比较高。

由于主要供应商较为集中,如果供应商经营不善或与公司合作受限,那么联芸科技就要在短时间内找到合适的替代供应商,否则可能会影响产品的稳定生产。此外,如果未来国际出口管制和贸易摩擦加剧,使得公司相关原材料进口受到限制,影响订单的正常履行,也将对联芸科技的生产经营和财务状况造成重大不利影响。

值得注意的是,近日美国前任领导人特朗普在宾夕法尼亚州巴特勒市的竞选集会上遭遇枪击事件,随后其胜选概率上升至71%。如果特朗普再次上台,可能会对华发起贸易战。这无疑将会增加联芸科技等企业的经营风险。对于联芸科技来说,需要尽快找到更多合适的供应商,以防范相关风险。

大客户竟是公司股东?前文中提到,联芸科技的盈利能力并不稳定,但该公司的营业收入却实现了翻倍式增长,分别为5.79亿元、5.73亿元、10.34亿元。其中前两大客户贡献良多,营收占比接近五成。

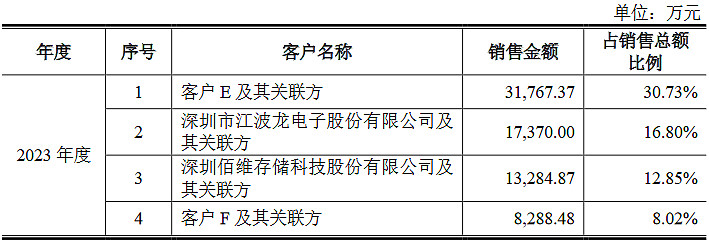

报告期内,联芸科技的第一大客户E,第二大客户江波龙(301308.SZ)都是其股东,可见联芸科技与“自家人”存在深度的利益绑定。

事实上,联芸科技在2023年实现业绩反弹,不得不感谢身为关联方的第一大客户E的帮助。客户E及其下属企业各期销售金额分别为2.22亿元、2.15亿元、3.18亿元,占营收的比重为38.44%、37.57%、30.73%,都超过了30%。

招股书显示,客户E与联芸科技存在关联关系。通过关联方名单和经营业务范围,客户E都指向了联芸科技的第二大股东海康威视。在联芸科技的15个股东中,只有海康威视及其子公司海康科技开展实业经营,从事物联业务,其他均为专业投资机构。报告期内,海康威视还曾享有董事会层面的一票否决权,地位显赫。

此次IPO,联芸科技是否属于海康威视分拆子公司上市?目前不得而知。不过,自2024年初以来,分拆上市持续降温,已有超过10家上市公司终止“A拆A”。联芸科技能否顺利登陆A股,还有待观察。