昨日晚间,潮州上市公司新宏泽(002836)的两位老板搞了把大操作。

新宏泽公告称,公司实际控制人张宏清和孟学夫妇直接控制的亿泽控股计划在7个月内减持2072.64 万股公司股份,占总股本的12.95%。如果按今日新宏泽收盘价12.05元/股计算,那么两位老板预计可以套现2.50亿元。

更需要注意的是,主营烟草包装设计的新宏泽于2016年12月底才登陆资本市场,公司首发股于2019年12月30日也才开放流通。

限售股刚刚解禁不久,新宏泽的两位老板就出现“迫不及待”地高比例套现操作不禁让人心生疑问。在本次张宏清和孟学减持背后,新宏泽存在的风险也显露在市场之中。

并购子公司作业绩“遮羞布”

对于上市公司而言,投资者最为关注的就是公司的盈利能力,不过新宏泽的情况似乎并不能让投资者省心。

财务数据显示,新宏泽的业绩并不稳定,2014-2018年,分别实现净利润约5189万元、3654万元、5031.07万、4759.27万、4953.18万,同比增长率分别为-24.29%、-29.58%、37.68%、-5.40%和4.07%。在历经前两年的下滑之后其业绩已经逐渐趋于平缓。

毛利率方面,2014年前新宏泽销售毛利率还保持在41.45%左右的水平,近几年该指标却持续下降,截至最新报告期公司毛利率为32.65%。

另外,从新宏泽2019年三季度报告中可以窥探出一些端倪。报告显示公司去年1-9月实现营业收入2.91亿元,同比增长71.14%,净利润2656.68万元,同比增长6.27%。

从数据上看公司2019年似乎表现尚可,然而其部分净利润却是来源于去年1月份的一场股权收购。

2019年1月10日,新宏泽公告称此前以2.22亿元对江苏联通纪元印务股份有限公司55.45%股权的收购已经成功完成过户,成功并表后为公司增加了大量的营业收入以及净利润。

据新宏泽半年度报告显示,联通纪元报告期营业收入9526.87万元,净利润为749.83万元。如果刨去联通纪元这部分利润贡献,新宏泽三季度业绩同比将处于下滑状态。

募投项目项目“拖稻草”

除了业绩阴晴不定之外,览富财经注意到新宏泽还存在IPO募投项目进展缓慢的情况。

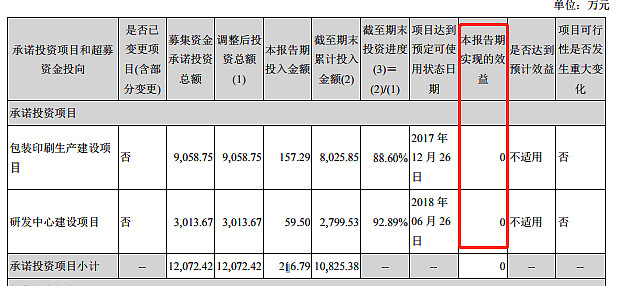

2016年12月新宏泽上市时,公司计划在深交所发行2000万股,募集资金不超过1.21亿元,其中约9059万元用于包装印刷生产建设项目,约3014万元用于研发中心建设项目。建设期分别为1年和1年半。

然而3年时间过去了,新宏泽的这两项募投项目似乎仍然处于未完工状态,据公司2019年半年度报告显示,包装印刷生产建设项目投资进度为88.60%,研发中心建设项目投资进度为92.89%。截至该报告期,两个项目并未投产以及产生任何效益。

为何本来计划一年多时间完成项目拖了三年,而且还没有产生效益?新宏泽的操作让人心生疑问。

事实上,在IPO之前公司的募投项目就曾遭到诸多质疑。据了解,新宏泽的IPO项目主要为包装印刷生产建设,是为扩大公司烟标产能所设立。

实际上新宏泽IPO前的产能利用率却在逐年下滑。2013-2015年新宏泽烟标产能利用率分别为86.82%、75.93%和62.75%,而在产能利用率持续下滑的情况下,新宏泽却依然要大幅扩产,难免遭到市场人士的质疑。

在产能利用率持续下滑的情况下仍拟募集资金用于产能扩充,而到真正IPO过后其项目进展又极其拖延,以及阴晴不定的经营情况,这些事件不得不让我们对公司上市的真实目的保有疑问。

叠加本次新宏泽两位老板的大比例减持预告,新宏泽未来走向如何投资者应该心里有数了。