香精是一种为终端产品提供香气和味道的芳香类混合物,被广泛应用于食品、饮料、日化、烟草、医药、饲料等众多领域。

作为国民经济中配套性强、与其他行业关联度高的行业,香精产业已然成为国民经济的重要组成部分。

“小而美”的香精行业

香精行业称之为小,添加量通常不超过2%,无论对食品的成分和成本影响,都是及其微弱的。称其为美,是这一点小的含量,对客户产品的品味、风格影响却很大,直接影响了消费者的感官感受。

香精,越来越被大众需要,民以食为天,当美食越来越多,人们的味蕾要求不断提升,单一的原材料食品远远不能满足现代人们的对美食的追求。所以,无论是在烹饪还是加工食品中,人们需要通过香精作为调剂,刺激味蕾。相反,如果食品中没有香精,人们的胃口就会黯淡。那些食材经过碾磨、搅拌、烘干、冷冻等一系列工艺处理后,原有的味道不仅容易改变,甚至会消失。

香精不是我们现代生活的多选项,而是必须的产品,提升了现代人们的生活品质。人们生活品质的提升,消费升级,更要求香精企业要做符合人们口味、更绿色健康、更新奇口味、功能性的香精产品。

纵观我国香精行业,1000余家香精香料企业中,大多属于中小型企业,行业集中度低。除少数几家在人才、设备、科研上进行了一定规模的投入外,大多数生产企业的投入还相当不足,具有先进的检测分析技术、创新能力强的企业则更少。

随着消费者品牌意识的增强,技术的进步、投资增加、行业的兼并收购加剧、行业集中度的提升将成为未来发展趋势。那些在研发、在规模、在品质上有竞争实力的企业,将脱颖而出,成为消费升级领域的受益对象。

华宝股份:小行业背后的大生意

华宝股份主营香精的研发、生产和销售。在20多年的发展中,华宝股份发展了食品用香精、烟用香精、日用香精和食品配料等多项业务,拥有“华宝”、“孔雀”、“琥珀”、“澳华达”、“天宏”、“华芳”等一系列知名香精品牌。

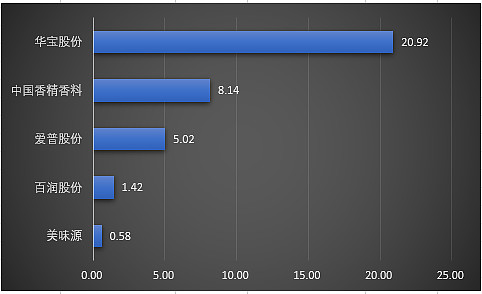

华宝股份在国内香精行业处于领先地位。多年来销售额一直保持行业首位,根据国际香精香料研究机构发布的数据,华宝股份是全球C11香精香料公司中唯一的中国企业。

2015-2018年,公司香精领域营收位居行业第一:

(2015-2018年均值,根据公开信息,仅统计香精业务板块收入)

净资产收益率领先同业。从2014年至2017年,华宝股份的净资产收益率基本稳定在20%以上,绝对是高净资产收益率。18年利润略有提升,因上市净资产大幅增加影响了华宝ROE略有下降,但仍然远高于同业上市公司。

现金家底丰厚。判断一家公司是否优秀,除了看盈利能力,还要看有多少现金家底。华宝股份现金充足,银行存款吃利息的钱竟然覆盖财务费用,还能结余1.57亿元,简直“富得流油”。今年上半年,公司货币资金41.74亿元,受限资金仅有52万,现金奶牛特征明显。

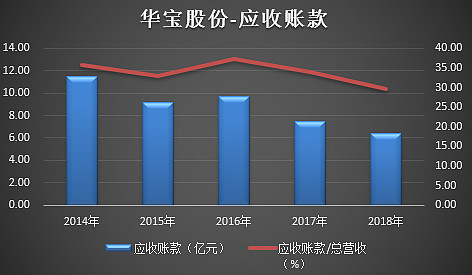

另外,公司在产业链的议价能力也很强。华宝股份应收账款逐年减少,而且应收款占营收的比重,自2016年起呈下降趋势,说明华宝对下游企业的议价能力增强。

从账龄结构看,97%以上的应收款为一年以内账龄,结合行业情况,属于正常回笼期。

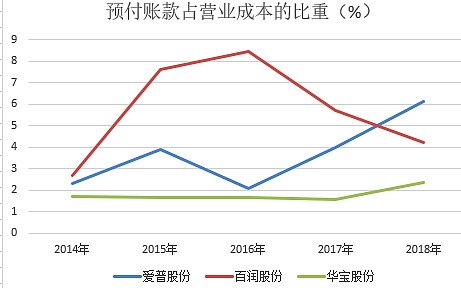

此外,华宝股份对上游供应商的预付款极低。在同行业预付款大幅增长的情况下,华宝仍能保持极低的预付账款,公司在产业链上的竞争力远高于同业。

对于科技含量高的香精行业来说,业绩能证明公司过去有多好,研发能力则影响着企业未来能达到的高度和广度。

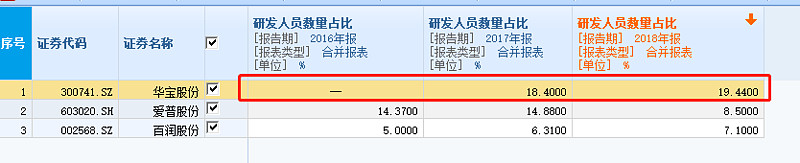

华宝股份的研发算得上走在了国内行业前列。公司1999年就设立了技术研究中心,拥有目前香精领域唯一的国家级技术中心。而且研发投入和人员占比都远高于国内同业,比肩国际巨头。

重视研发,也拉开了华宝股份与对手的差距。截至2019年中,华宝股份拥有专利127项,其中最具含金量的发明专利高达104项。而且这些研发的成果是累加的,越到后面,越和对手拉开差距。要知道,截至2019年中期爱普股份的专利只有45项,其他如美味源、百花香料等挂牌企业的专利数量仅十余项。

无论经济好不好,民以食为天,美食是永远的主题。用经济视角看,香精产品抗周期能力强。也正因为在终端产品中用量小,占的成本小,所以下游客户对价格敏感度不高,使香精行业保持较为稳定的毛利率水平。

随着国民经济的发展,为下游行业发展提供了良机,下游行业的快速发展又给中国香料香精行业带来日益增长的市场空间。而且随着技术结构的多元化,以及部分高端产品技术含量的上升,业内人士业绩未来几年,香精香料将延续增长态势。