事件

公司发布2018年三季报:营收54.73亿元,同比+6.71%;归母净利润1.83亿元,同比-63.91%;扣非归母净利润7605万元,同比+188.96%;经营性现金流5.14亿元,同比+784.64%。符合市场预期。

简评

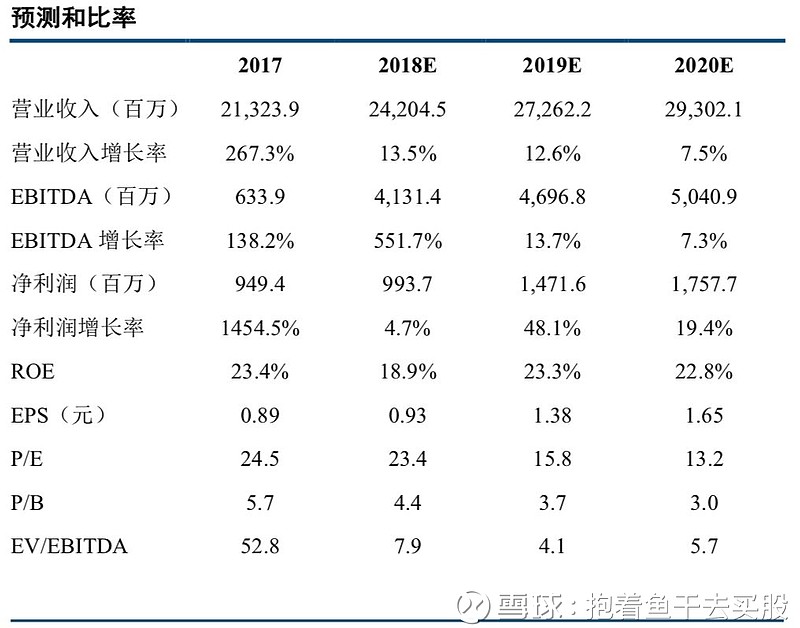

Q3营收稳健增长,全年指引符合预期:公司三季度营收54.73亿元,同比+6.71%,真实反映了公司与利盟国际合并后打印机和耗材业务的经营情况,合并后实现营收增长说明整合取得阶段性成果。我们认为随着整合的深入,协同效应会更加明显,营收和利润有望加速增长。同时发布18年全年盈利预测,归母净利润7〜11亿元,中位数9亿元,符合预期。

盈利预测和估值:预测公司18-20年归母净利润分别为9.94、14.72和17.58亿元; eps分别为0.93、1.38和1.65元;对应PE分别为29、19和16倍。维持“增持评级”。

风险提示:市场加速下滑风险、竞争加剧毛利率下滑风险、专利纠纷风险、汇率大幅波动风险等。

经营性现金流5.14亿元,加速改善:公司Q3经营性现金流5.14亿元,同比+784.64%;前三季度经营性现金流10.60亿元,同比+543.41%。公司三季度经营性现金流加速改善,充分反映了打印机行业现金流好的特性。我们认为随着公司与利盟国际协同作用的扩大,未来公司的耗材销量和原装耗材比例将持续提高,公司的盈利能力和现金流也会随之不断上升。

费用逐步改善,短期逻辑验证:我们认为公司短期和中长期有两大主要逻辑:短期看利盟国际整合进展带来的费用降低;中长期看公司公司与利盟国际在打印机和耗材上的协同作用,表现为打印机销量的上升和原装耗材销售占比的提高。Q3公司销售费用同比-0.1 pct,管理和研发费用同比-6.0 pct,受汇兑收益等影响财务费用为负;我们认为随着公司与利盟国际整合的深入公司各项费用占比有望继续降低,持续改善公司业绩。

毛利率短期下降,主要受季度波动影响:公司Q3毛利率33.56%,同比+3.40 pct,环比-5.65 pct。毛利率环比下降主要原因为三季度为海外打印机销售淡季,受利盟国际影响拉低公司整体毛利率。Q4进入旺季后毛利率有望显著回升。

免责声明

本公众订阅号(微信号:萌主风向标)为陈萌中小市值研究团队(现供职于中信建投证券研究发展部,执业证书编号:S1440515080001)设立的,关于中小市值行业证券研究的唯一订阅号。

本订阅号不是中信建投证券中小市值行业研究报告的发布平台,所载内容均来自于中信建投证券研究发展部已正式发布的中小市值行业研究报告或对报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见中信建投证券研究发展部的完整报告。在任何情况下,本订阅号所载内容不构成任何人的投资建议,中信建投证券及相关研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。本订阅号对所载研究报告保留一切法律权利。