一、 概要

服装合格,地产优秀,投资惊艳。

服装板块在疫情下取得这样的成绩难能可贵——即使按“净额法”收入下降更多,进取不足,稳健有余。地产板块收入、利润和预售都非常好,只有6亿有息负债,但土地储备严重不足。投资板块因坚持宁波银行数据表现惊艳,中信继续拖累净资产,好在一季度已大幅反弹。

公司完成25亿回购并注销,15亿回购即将完成并用于股权激励。股权激励有助于团队培养和稳定,价格尚可,但未来两年每年净利润10%的要求过低。昆仑减持还是雷声大雨点小,年报前又开始打雷,故伎重演?

分红10派5,股息率6.67%(按7.5元/股),恢复优良传统,值得称道。

致股东信中,直言三大变革:多元化取舍、数字化智能化转型、接班人传承。接班人是核心。

1. 服装板块

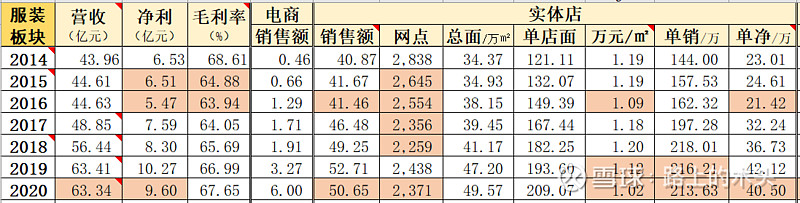

服装板块收入和利润分别下降8%和6%,采用原“净额法”收入确认准则下降更大,但考虑疫情影响,成绩还算可以。毛利率提高至67.65%,但销售费用增加15.56%至25.3亿,商场销售费6.73亿(需核实原因)增长376%是主因。四大品牌销售都下降。线上销售6亿,增长较大,但基数还是过小。研发6,718万下降21%。会员情况连续两年没提,明年我也不关注了。

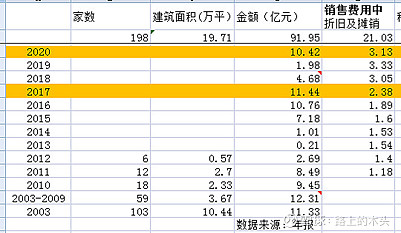

50亿定增回归主业后,目前看来主要是:继续稳固根基,进取明显不足。投向主要还是固定资产,包括购买专卖店(今年新增10亿元,借用和感谢球友 @yeaderhoo_yk 的统计)、珲春和瑞丽生产基地,以及智能生产线和仓库等,护城河更加稳固。关于进取,与斯凯奇和海丽汉森(2021Q1)有交集,也大手笔成立关联公司,但期待的并购没出现,希望是2020打基础,后面两三年开花结果。

2. 地产板块

收入下降净利上升,毛利率41%,净利率33%。预售情况非常好,江上项目基本预售完毕,预售款98亿,2021年下半年竣工并陆续交付。

得益于出售宁行回笼百亿资金,公司有息负债仅6亿,并借钱给项目公司收取利息(6-8%,2021Q1财务费用为负),地产新规对同行利空映衬对公司利好。

公司依然以宁波为主要核心,开拓苏州温州等地,甘肃和云南应该是机会主义,更多采用联合开发模式。今年斥资16亿合作开发珠海项目可能也是机会主义。年末土地储备只有云南地块,存粮严重不足,预计在未来集中招拍挂中会有所作为。从土地储备中可以看出公司加快土地开发速度。

普济医院2021年落成;“九唐华府”2017年近3亿的减值回得差不多。

3. 投资板块

投资板块因减持宁行而惊艳,但这也只不过是同一个雅戈尔的不同表现而已。总体而言,投资总量减少,但投资不停步,赚钱的机会老李不会轻易放走,现在单个标的投资金额加大,且有意倾向于时尚、健康和科技行业。投资收缩但不停止,赚钱就投,没毛病。

减法。宁行减持2.96亿股,剩余4.99亿股,套现约100亿。中信略有减持。退出Shopal、巴贝领带、领峰创投和中信夹层等。减持上市企业美的置业、联创电子和创业慧康等。微星网络(原搜股科技)、法和信息和三体高创等项目投资失败。

加法。上市金田铜业、博迁新材和中际联合(2021),盛泰在排队中,预计解禁后会减持。新投资上美化妆品1.5亿,估值605亿、璞康数据1亿,估值10亿、东冠健康用品1亿,估值15亿和长浙宏基基金10亿(2021Q1,相信是机会主义,所以才不公告?!)。

(投资板块的三大分类,可以看看《2020年年度股东大会资料》)

二、 重点关注

1. 中信与宁行

中信股份。期末8.39亿股,市值38.67亿。期待的加仓没有,反而略减了几百万股,有可能是去年的减持惯性所致,后面价格太低就捂住不动。现股权已经没质押,贷款应该还有30亿港币,没有流动性风险。

虽然源头的战略合作已成历史,豪赌败局已定,基于中信的低估值和高分红,且基本面好转,上策增持,中策不动,下策减持。

宁波银行。无疑是继中信证券之后又一大金蛋,股价越减持越涨。还剩5亿股,市值超200亿,老李想怎样都可以。服装有店铺,投资有宁行。

2. 回购与减持

截至2020Q1,已回购25亿下限目标并注销。随后又15亿回购用于股权激励即将完成,只是没想到还差500万股居然又回到7.5元的回购上限之下。公司尚好,但要有耐心、时间和金钱。

昆仑减持,走得不多,烟雾弹倒不少。2021年Q1继续“狼来了”。不怀疑昆仑于老李的关系,但不肯定是否真有如此的“默契”。总之,希望昆仑大侠早点获利走人。

3. 公司负债

2020年账面负债率64%,略有下降。短期、长期和一年到期非流动负债这三科目的有息负债合计为261亿(短期借款190亿),下降47亿,占总资产33%。公司长期借款的利率水平为2.4-6.9%,全年利息费用7.61亿。由于公司地产项目公司垫资51亿,往来款38亿,收取资金成本6-8%,公司2021Q1利息收入大于支出。

公司虽然债务过大,但是逐步下降,且各类金融资产流动性好,偿债能力好,反而更应关注地产项目公司的垫资和往来款风险。不过,如果公司符合发行可转债的条件,可转债应该是个好选项。

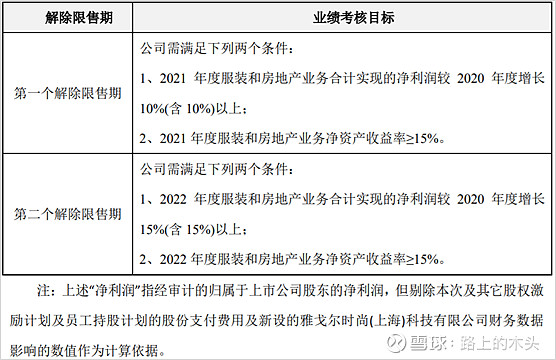

4. 激励与接班

股权激励来源为15亿回购的2亿股,均价7.2-7.3元左右。预计5月上旬会完成2亿股的回购。均为分两期(12个月和24个月)解锁。

业绩考核目标:

对中高层还有内部考核:“优秀”、“良好”、“合格”、“不合格”四个等级,对应解禁100%、80%、60%和0。考核后未能解除部分,由公司按原价格回购并注销。不可能都100%优秀,到时应该多少能回购点注销。

总体而言,股权激励应该做,四五个亿的让利也可以,但解禁条件的确是低了点。希望能培养出好的团队,激励出优秀的核心。

70岁,对农民来讲还来日方长,但接班问题也是公司长远发展首要考虑问题之一。雅戈尔就是老李,很多资源和人脉小李不好承接,如何交班和接班还有待观察。目前实施股权激励,一是去“老李化”,二是稳团队选人才。至于是否一定是小李,不知道,但希望是个可选题。

【老李不会亏待股东,但除了买票上船,他还要你的时间和耐心。熟人都熬个半死,生人勿进。】