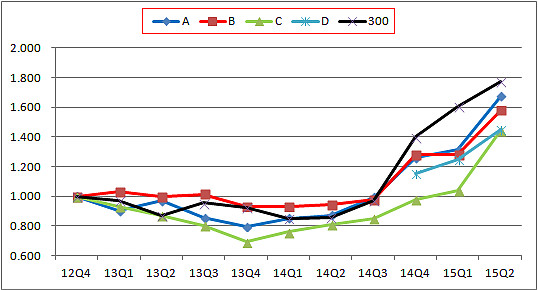

二季度沪深300指数有10.4%的涨幅,市场总体还是涨的,中小创涨的更多,但是最近两周股指的走势可谓跌宕起伏,尤以下跌为甚,各种群里的关注度也是直线上升。沪深300从5380跌到4191,跌幅22%。中小板指数从12084跌到8690,跌幅28%。创业板指数从4037跌到2689,跌幅33%。上证50从3494跌到2678,跌幅23%。俺的账户大约跌了10%不到,利润回吐约20%,还不错,但是前期没人家涨的多,当然也应该没人家跌得多。

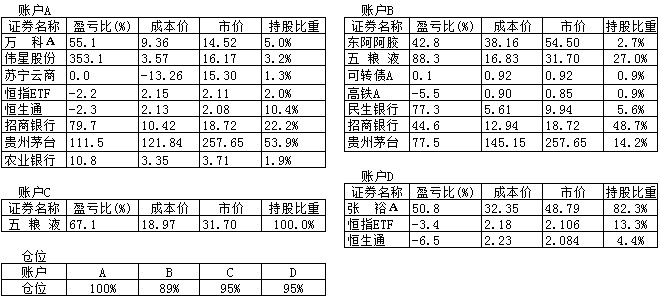

一季度总结中制定的各项内容,我觉得在二季度实践的不错。二季度买卖不少,基本上就是逢高减仓,逢低加仓的过程,先是焦虑于中小创的高估值,在14.67卖出一半伟星;然后在苏宁大涨到20以上的时候卖出苏宁,只留100股做观察纪念;之后在五粮液涨到30左右的时候又逢高减仓20%。这些操作都是在大跌之前完成,所以自己觉得做的还不错,不过总的来说只是卖了一点点而已,不到10%。

大跌的时候又回补了10%的五粮液,对五粮液还是很舍不得。还在18以下逐步增加了25%的招商银行,仍然看好银行的低估,不过好像买的有点多了。招商银行之前已经第一重仓了,这次又加,似乎有点点担心。

账户A减仓出来的钱和账户D零钱,逐步买入追踪恒生指数的ETF基金,算是开始参与港股吧。恒生指数不到12倍的PE,大于3%的股息率,值得建立仓位。买入后跌多涨少,继续逢低买入,三个月时间已经把仓位买满了,目前略有亏损,但同时躲过了A股的大跌。看起来港股只能慢慢收股息,慢慢上涨。

6月份开始研究分级基金,作为保守型投资者,自然是看分级A。感觉分级基金挺复杂的,一直断断续续看了两个星期才入门,当时正好在分级基金的黄金坑附近,自觉懵懵懂懂,没敢买入。随后股市大跌,分级A大涨,有好几个分级基金逼近下折线,匆匆忙忙买入150143参与下折练手,但是在下折基准日当天害怕B跌到0,又匆忙卖出没敢参与下折,损失一点利润但是也小赚。同时又看到150164和高铁A马上要下折,匆忙买入等待下折。这次要参与150164的下折以做学习,同时继续等待高铁A的下折,收盘看了一下,估计明天就要下折。分级A就是有点费时间,耽误工作。

学习分级基金的同时,知道了集思录网站,真是个好网站,不用我每天手动录入数据。我在雪球上建立了两个分级A组合,一个跟踪观察下折分级A,一个跟踪观察轮动分级A。每天从集思录上查看前5个永续型的最逼近下折线的分级A和5个永续型的隐含收益率最高的分级A做轮动,看看收益如何。

本来想打新,但是资金量小,中不了,索性不打了。

策略

股市大跌之后,这两天虽然大幅反弹(没想到今天收盘又大跌),但是我觉得那些依然高估的神创板、重组股、垃圾股应该到头了,后续应该是跌跌涨涨的往下走。泥沙俱下的时候,优质股也不可避免下跌,短期承压,但是不会太久,继续抱牢不动摇。银行的动态PE又下降到了6、7倍,农业银行和兴业银行都已经低于6了。市场资金还非常充沛,不相信它们不往洼地流。不流也没关系,继续吃股息,慢慢加仓。

开始介入港股指数基金和分级A,是这个季度的收获。账户A后续还会收些股息,恒生指数下跌的时候,依然会追加买入。B账户会持续在股票和分级A上操作。股票涨则减仓股票加仓分级A,股票跌则加仓股票。有钱就投入,价钱合适就买,暂不考虑整体仓位问题,除非银行也大涨起来。分级A希望能代替货币资金起到现金管理作用,同时获得低估买入的收益。

对招商银行,打算在20以上才开始减持,减持量不会多,低了还会买回来。同时跟踪民生、兴业和浦发,不一定非要加仓招商,哪个便宜买哪个。招商银行今年的风头过了之后,明年也许买入其他银行更合适。对五粮液,还是跟以前一样的策略,卖二买一,但是每次卖的价位都要高于上次卖的价位。茅台在接近300或300以上才会卖。账户C和D都不考虑卖出操作,除非五粮液和张裕飚了。

资金配置决定收益,慢慢的增加资金配置的管理,而不是单一的买入股票。在A股、港股、理财、基金几个方面同时配置资金。持续学习低风险投资,学习股票和分级A的对冲管理,宁愿手中资产一个涨一个跌,收益慢一些,也要避免押错宝导致大幅亏损。融资融券和期货继续不碰,避免把自己搞成一个赌徒。

业绩

2季度做的不错,4个账户全部跑赢沪深300指数。上半年总体来看也略微跑赢指数,比前几次总结好看多了,优质股和低估值正在慢慢发挥威力,相信后续会持续跑赢指数。账户净值低点出现在2013年底,相比那个时候,账户A和C都已经收益翻倍,账户B也70%了,还可以。但是13年白酒的投资教训刻骨铭心,一定要防止行业转坏的时候投资公司,从而防止账户净值的大幅回撤。默念三遍:不要亏损,不要亏损,不要亏损。

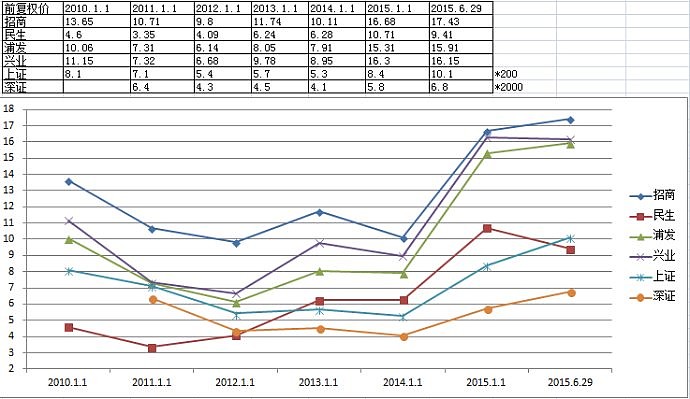

银行

每个人都知道这几年银行股是标准的熊市,业绩节节升高,股价和估值跌跌不休,这是真的吗,银行是不是大幅跑输指数?看看下表的统计数据,银行和上证、深证相比,谁涨的多?银行在估值节节下降的时候都能跑赢指数。目前每年20%以上的ROE,近1倍PB,6、7倍PE,分红率30%,持有银行股每年20%的收益基本没问题。