从蜜雪冰城招股书来看,2022Q1近24亿多点的收入,营业利润5个亿,毛利率大致在25%左右。超过99.8%的门店为加盟门店,其余为自营门店。

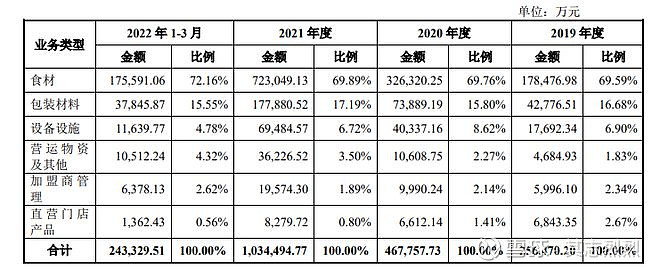

解构一下收入来源,仅2.6%的收入来自于加盟费相关,高达87%的收入来自于食材和包装材料。

从根本上说,我认为这是一家供应链公司。

这种本质,也会迫使企业基于某种向上本能,在供应链领域投入更多资源。比如这次IPO,蜜雪冰城拟募集资金64.96亿元,投向12个项目,其中包括5个生产建设类项目、3个仓储物流配套类项目、3个其他综合配套类项目以及补充流动资金。

从价格带来看,蜜雪冰城打的是最低的那一档,定价大多在6-8元之间,这个定价是相当不好打的,是有一定的竞争门槛的。超低价下的护城河对两种能力要求很高,一是极致效率,二是超大规模,二者缺一不可。这两者都做到了的时候,就容易给竞争对手强大的压迫感,模仿者要投入巨量的资金才能压倒性的战胜先行者。

C端消费品特别是食品行业天然的适合这种打法:超大规模市场容量,品牌网络效应。需要说明的是,品牌网络效应是建立在产品标准化之上的,而产品标准化又建立在质量口感一致性之上。这就为高效供应链提供了基础。这类行业,供应链可以从下游一直向上整合,直抵上游。

再横向来,一些产品差异化过小的行业,行业上中下游往往会自然分层,中游毛利率往往不会太高,在这类行业里扮演供应链公司的角色,注定日子要过的很苦。比如电子产品,或者黑色家电,电池用A厂的,还是B厂的,有时候消费者不那么容易感知到,至少他们的容量、充放电功率是一致的。这些而人的感官却异常灵敏,这就为差异化提供了天然的土壤。总体来说,伺候嘴巴的,差异化程度远大于鼻子、眼睛和耳朵。

同行业里,瑞幸咖啡其实也在某种程度上与蜜雪冰城采用相似的打法,因为本质上瑞幸同时也是一家供应链公司。比如现在在大量开驻三四线城市,越开越密。如果不能与后来者拉开数倍的体量差距,是很难在成本效率上体现出绝对优势的。所以即使单店盈利能力有所下降、单杯价格下降,这场仗也必须要打。当然,瑞幸的打法是分层的,并不是所有的门店都持续9.9,这是互联网数字化能力加持下,对于极致运营效率的最好诠释。