利益相关:已小空几百股。

空了几百股之后才回头看了蔚来的招股书,李斌对投资人还是比较坦诚的,蔚来的风险都摊开说的比较明白了。我捡重点总结一下,并且推测一下第三季度数据。

招股书说明,上市后,蔚来现金流大概17亿刀,蔚来三年的运营、研发和上海工厂花费预测也是17亿刀,截止2019年中花费预测是6亿刀。招股书中卖了100辆车,收入总共0.46亿人民币,每辆收入46w,基本符合情况吧(估计会有别的保险抽成和别的服务费用)。招股书中交了4.5w人民币的买家(不可退定金)是9497,所以蔚来的指引是2018年下半年交付1w辆,基本还是比较客观的。

第三季度一共卖了3263辆车,收入大概是15亿人民币(2.17亿刀),环比增加3100%(这个数据除了媒体吓人之外没啥用处)。

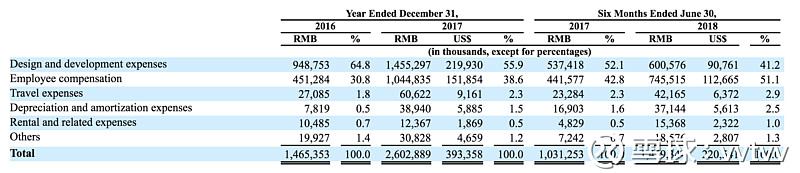

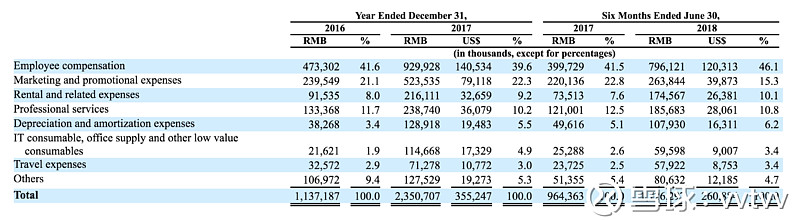

来我们继续分析下花销,先看看招股书中是怎么烧钱的。研发、销售管理费用镇楼如下。

简单来说,蔚来2016年、2017年以及2018年前6个月投入的营业费用分别为人民币26.03亿元、49.54亿元、31.86亿元。

从17年12月底到18年8月28日一共有9497份有效订单,我们把其中7000份归于这期间的市场费用共17.2亿(前面的就当成前期准备了),平均每份24.6万。假设3季度新增订单2497+2431,这部分需要花销12.1亿(我是假设他卖的很好啊,还没考虑品牌费用)。

研发费用我们就线性计算了,2016,2017和2018上半年分别是14.6,26和14.6亿,可以发现每个季度基本是持平的,我们就按上半年的7.3亿研发费用算。

另外一个花钱多的地方是给江淮的代工费,除了按每辆车付费外,还要付产品线的运营损失。从4.10开始生产,到6.30一共付了1亿人民币整其中0.35亿是第三季度预付的。

我们可以不准确的推测下生产能力和空置情况,没兴趣可以跳过看结论。

合肥工厂年产量10万辆(18年5w),每个月按8500辆算吧。我们把7月份交付的581台算到上半年,10月份我们按2431交付计算(线性增长),也算到第三季度产量中。上半年生产681辆空置费用是0.65亿,第三季度生产5328辆空置费用是0.35亿,每个季度满产1.25w辆,我们算出全空成本0.45亿/每季度,每辆产能空转3590,按照第四季度交付剩余6632辆,除去十月份生产的2431辆,还需要生产4201辆,但是要考虑明年初的销量,所以我们简单按线性计算,第四季度需要生产1w辆,产能空转0.25w辆,需要付空转费用0.27亿,这个费用应该第三季度付出。算了半天发现并不多。

蔚来当年和江淮战略合作100亿,但是我查到的资料是投资20亿,建设10w产能(2018年5w),招股书说是22亿(3班倒可以年产12w辆,感觉是谈了20亿5w辆产能建设单子),每辆还要付生产费。感觉这个成本是没有体现在招股书的,因为毕竟当时才交付了100辆。这部分费用怎么预估是个大问题,这部分成本应该占了成本的很大部分,这里有江淮回应,感觉应该是初建20亿,后面按照每年10w5年再付80亿,平均每辆代工成本是20w,第三季度需要9.86亿代工费。怪不得蔚来要自建工厂,这个价格肯定早晚破产,低于这个价格,江淮就是吃政府低保也不干吧。我猜测蔚来的销售情况应该没这么理想,代工费用应该比这个稍微低点,这个是按下半年交付1w算的。

现在,三季度一共花费29.6亿rmb。营收估计应该差不多,花费会比较不确定,代工费有可能高估,上海工厂建设费用没有计算。一个季度烧掉2亿刀,3年就要24亿刀,而蔚来的预估是17亿刀,包括新工厂。报道称上海工厂建设花费6.5亿刀,截至到2020年。我们把他分摊到两年8个季度,一个季度是0.81亿刀,5.6亿rmb。现在三季度开销35.2亿。

综上,第三季度营收2.17亿刀,花费5.1亿刀。一个季度烧掉将近3亿刀。不过按照招股书的说法,未来一年烧掉6亿刀,每个季度应该是1.5亿刀,比我估计的少了大概1.5亿刀,似乎差就差在江淮的代工费用上,李老板的估计,应该是营收2.17亿刀,花费3.6亿刀,我仔细读了招股书的那一段,似乎是不含生产车的成本的。是我算错了么?

蔚来的风险主要在于不能低成本获取订单,不能持续低成本获取订单。他的经营还是比特斯拉稳健很多的,但是他的产品,就不比了。李斌是在利用融资,趁大环境还不错激进干一票,他必须抢时间做好产品,吸引用户。es8的定位还是太高,公司将推出的es6是小一点的低配的,应该能吸引更多用户,如果es8能靠产品建立起品牌的话(不是通过营销)。另外的风险就是代工费太高,卖的多亏得多,只能先做品牌和销量,通过融资来撑下去。

蔚来现在市值67亿刀,如果销量稳定下来,按10pe算,需要6.7亿年利润,按20%利率(够意思了吧)计算,需要一年卖33.5亿刀的车,即使按40w rmb一辆(这个价钱卖不出去吧)算,需要一年卖7.73w辆,想一想,还是值得李老板赌一把的。。。比较如果能按这个增长,股票市场不止这个报价。

但是,可能,融资并不能提升产品质量,这是未来的根本。。。

--------------------------------------华丽的更新线--------------------------------------

花费指烧掉的现金流,上海工厂建设应该会做成资产,通过极低的折旧每年扣除,这样净利润会好看点。

营收是按第三季度交付算的,如果他们把已经付款但是没有交付的算进去,上限是十月交付2431,共增加11.2亿rmb。不过我上面代工费的估算确实是包含这2431辆的,但是不包含7月份交付581辆,李老板不要打我。。。我确实不厚道,按照向前一个月计算,第三季度营收3.28亿刀。

如果按照这种计算,净利润可以最高做到3.28-5.1+0.81=-1.0亿刀。如果李老板敢这样做账,估计四季度就要吃土去了。。。不过,财报是任人打扮的小姑娘。。。

我们不妨换个角度看问题,每获取一个订单24.6万市场杂费,生产成本20w/辆,基本和售价持平了,李老板牛x。。。研发费用每个季度7.3亿,上海建厂2年6.5亿刀应该计入资产。。。我们大概能看出李老板的生意经了,他在拿什么抢跑,似乎第四季度才是空他的最好时候,当他已有订单生产完毕,后续订单跟不上的时候。。。

--------------------------------------华丽的更新线--------------------------------------

好像看到招股书中说会延迟一个月给江淮付费,如果不向前一个月算的话,营收2.17亿刀,花销市场费用1.75亿刀,上海工厂0.81亿刀,研发费用1.06亿刀,代工费用0.95亿刀,共计花费4.57亿刀,不考虑税率(估计5%)和利息收入和损失,共计,营收2.17亿刀,花费4.57亿刀,利润-1.59亿刀。