本文将从另一个角度出发用数据谈一谈三七互娱游戏业务的现状以及未来增长潜力

https://www.qimai.cn/这是国内一个比较权威的应用统计网站:七麦网 可以实时看到每天的各大平台应用相关信息包括热度 排名 下载量等

文中将引用一些七麦网站的数据来谈一谈我的看法(至于那些口口声声喊假数据的人我也不想过多去理会 如果你能找到更好的资源欢迎来杠我)

一、三七互娱业务现状

很多人对三七互娱的刻板印象就是没有爆款游戏,而且几乎都是换皮类的传奇、奇迹的老套页游移植。

这不得不承认,确实是三七互娱的主要业务之一。因为这类游戏研发成本极低,而且研发周期也极短并且针对的用户群体粘性以及消费能力也不小,这也是三七互娱为什么一直在这条路上不下车的原因,更何况三七是这条路的老路霸了。因为确实来钱快啊,同一个游戏框架改个名字换一套美术甚至模型都不用找,出点nb的宣传视频和原画,没怎么费力,冷饭就又炒好了,总会有人来吃而且胃口确实不小。

就七麦数据安卓平台下载量来说:

一刀传世:3452w 永恒纪元:5755w 鬼语迷城:2116w 混沌起源:8850w 剑与轮回:4021w

当然以上数据是下载次数 不是下载人数 今天不在具体说这玩意为什么能赚钱了,之前文章说了很多了。

就这些你们看不入流的游戏产品,抛开俩巨头腾讯以及网易,在A股上市的游戏公司中,有几家的爆款产品在安卓单平台能超过他们?

如果你们不相信可以去一家家的找出来做个对比。我之所以拿出这种已经是过去式的数据来说话,就是为了证明三七互娱的运营能力已经甩开其他A股游戏公司几条街了。凭着垃圾游戏,高销售费用依然能做到维持收入增长、利润增长。

二、IP大概率是接下来的主角戏

我上面所说的数据都已经是去年的东西了,上面列的那些垃圾游戏的寿命基本已经走完了

但除了云上城之歌,在三七互娱的自研发游戏中,有一款依旧在保持着高增长而且一直被大家忽略:《斗罗大陆H5》

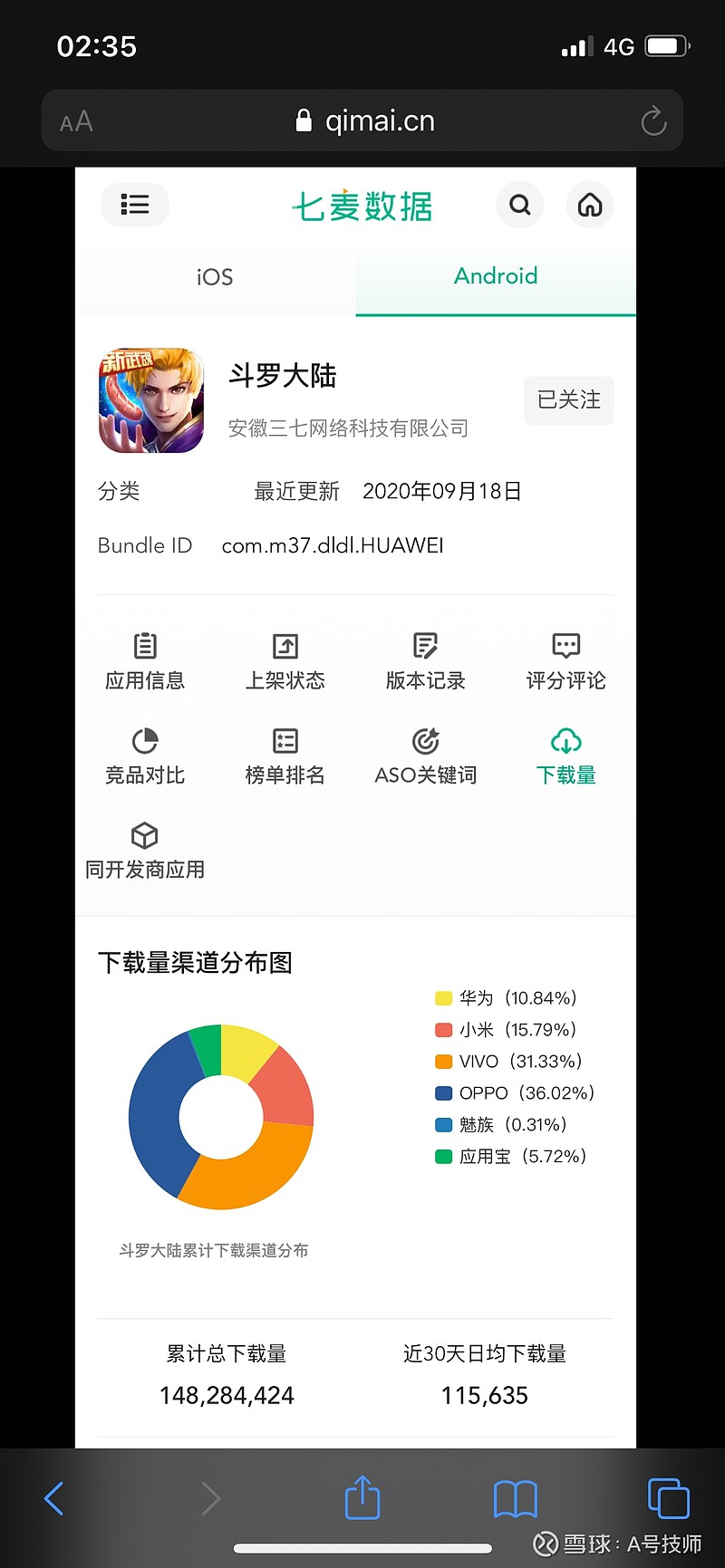

直接上图

在安卓平台累计下载量14828w 近30日日均下载量还维持在11w上下

这个在A股游戏公司中基本是可以吊打几乎所有产品了。其实说白了《斗罗大陆h5》也是一款稍微精致一些的换皮传奇类玩法的手游,也是2.5d 自动寻路加挂机。在ios平台的统计数据中,日均下载6000次 与安卓平台相差了20倍,而在ios平台日均收入模型估值在2w6美元左右。所以大概可以推算出,在安卓平台的日均收入在50w美元,也就是说这款上线一年多的换皮游戏的月流水到现在了几乎还可以过亿rmb。

为什么和其他同公司旗下的游戏差别那么大?

IP+市场定位

从ios和安卓下载量差距如此巨大就可以看出,斗罗大陆这个网络ip在下沉市场的影响力和粘性是多么巨大。

斗罗大陆作为十大网络神作,已经渗透到了一代人的骨子里尤其是对于二三四线城市,而且文学这种东西还可以一直不断的流传给下一代不会过期。

在文娱产业,一个经典的ip可以让一个濒死企业起死回生,让一个优秀的企业更上一层楼。任天堂的口袋妖怪、马里奥,暴雪的魔兽等等无不是可以喂养公司几十年的产品。虽然我不想把三七互娱与这些伟大公司放在一起对比,但是三七也是靠传奇奇迹这种ip也吃了不少肉。

说白了,国内大部分自研游戏有几个能脱离《西游记》《三国》的?这就是IP的魅力,建立在文学基础上的艺术作品在初期可以很快的“揽客”。如果恰巧你质量还过关,用户买你账那就是你这公司该发财了。

《斗罗大陆h5》恰巧就是这么一款作品,所以三七互娱才会这么着急马上研发下一款卡牌类《斗罗大陆3D》就今年的研发费用看,三七如果是聪明的话,那么大部分投入应该就是在这款游戏的制作上,但我认为他们就这么做了卡牌类本身就是一种极氪的我游戏类型,而且上手门槛也较低,非线性玩法多样,可肝可氪。

所以我在此大胆预测,《斗罗大陆3D》将成为三七下一个爆款产出产品并且远超《斗罗大陆H5》而且这个游戏将作为公司斗罗系列的真正开端并成为未来几年公司的主打产品。

有人肯定会问为什么我这么肯定?你觉得你参加写作比赛,是现场编剧本得奖概率大还是拿大神的剧本改一改得奖的概率大?何况还是大神亲自给你提供的版权。

三七的运营能力加上起点网站官方的精准推送,也将打开流量的大门,反而比到处买量要高效的多。这也是为什么三七互娱敢那么大胆的买,因为他们有领先于同行的技术手段。

三、非大陆市场逐渐打开

从财报中就可以发现,三七的大陆外业务逐渐占比却越来越大,很多人以为是因为国内收入低了,所以海外那点收入不足以成为增量的点。

恰恰相反,在日本,三七旗下的一款三国slg游戏一直占据着排行榜领先的位置,在台湾《叫我大掌柜》一直在细分类排名第一。出海业务是实打实的在增长,我推断这也是三七的战略方向之一,尤其是瞄准东南亚小国市场,手机设备普遍落后的下沉市场恰恰最适合三七这种快速研发、换换皮的风格,如果能成功打开,又能割他们个几年。