【下周投资指南】

1、【上周市场数据及估值】

巴菲特指标(首富比例)=67.76%

(就是用沪深股市总市值除以国民生产总值GDP,它是目前判断任何时刻市场的估值水平最好的指标。是巴菲特常用的一个判断市场整体估值的指标。根据过去十年回测数据来看,A股的首富比例正常波动数值范围在0.4-0.8之间。)

2、入场条件:

沪深300温度:18.50℃;适合

中证500温度:12.10℃;适合

综合判断:可以入场

(筛选条件:中证500和沪深300温度低于30℃时可以入场;大于50℃时卖50%;大于100%时清仓。)

3、仓位配置

中证全指温度:12.40度

股债投资比例:股票/债券=88/12

4、主要指标:

上证 50 温度: 31.30 停止买入

沪深300温度: 18.50 买 入

中证500温度: 12.10 买 入

创业板指温度: 3.80 买 入

中证红利温度: 29.70 买 入

恒生指数温度: 24.20 买 入

【投资常识】

什么是"鞋童理论"?

美国总统肯尼迪的父亲是华尔街投资大师,在1929年华尔街大崩盘前,看到鞋童一边擦鞋,一边对股票侃侃而谈。

老肯尼迪发现连鞋童都对股市这么热衷了,正是市场过热的信号。于是他第一时间卖出手中的全部股票,从而躲过了那场世纪股灾。

此后,"鞋童定律"被奉为经典,意思是当人人都高谈阔论买股票之时,正是沽货离场之日;而当人人都对市场没有信心的时候,恰恰是入场布局之时。

【本周市场分析】

各位小伙伴们,大家好。上一周,我们还在讨论以贵州茅台和宁德时代暴跌对市场神经的刺激作用。而本周股市,就在刚刚公布的五月份经济数据面前,再次选择了继续大跌。上证指数再次失守3000点整数关口,A股三大指数震荡走弱,全市场股票普跌。

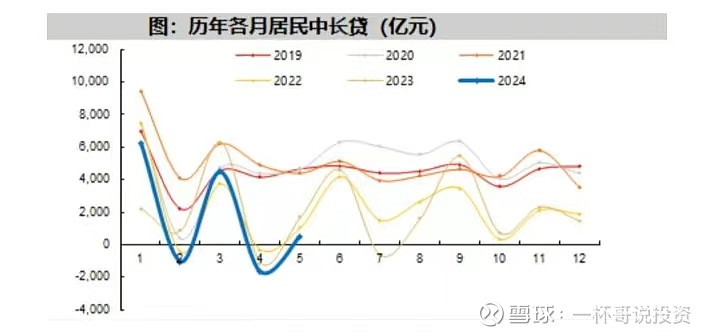

数据显示,5月份国内新增贷款9500亿元,比最差的预测都低了3000亿,是何原因呢?首先是住户部门没太多贷款欲望,活着不错,不吃大肉。5月份住户部门新增贷款仅757亿元,和去年比少了2915亿。在这757亿里,短期贷款有243亿元、和2023年比少增1745亿元;中长期贷款514亿元,同比少增1170亿元。

2024年5月份,也就是517新政落地的这一个月,和买房关系最紧密的中长期贷款,是最近几年来最低的,能感受到楼市愁云未散。M1的情况更严峻。据央行数据,2024年5月,M1是-4.2%,这是有史以来最弱。下面这张图显示,从1999年至今M1为负的情况,除了现在,只有2022年1月份疫情特殊情况下出现过。如图所示:

按照货币的流动性,央行把“钱”分为几个层次,MO、M1、M2(还有M3)等等,MO是流通中的现金,M1则是M0+活性最强的货币形式,比如企业活期存款。2023年11月,国信证券王剑撰文指出,消失的M1不是空转,是不转。

王剑分析当时的形势,这些钱注入实体,最终总存在某人的存款账户、投资账户或手持现金中的,不能凭空消失。最后这些的存放位置,主要是个人存款。1-4月注入实体的14万亿元资金,其中8.7万亿是形成个人存款的。其中,9.9万亿元还是定期存款,说明活期存款是下降的。

对于近期股市走势,不少机构纷纷发表看法。申港证券分析称,近期市场持续回落,创新低的股票数量亦在增加,市场交投整体上维持平淡走势,虽然盘面上依然有一些个股偶尔能有较强表现,但是市场持续性机会相对匮乏。短期配置或许不会取得明显的效果,建议耐心等待市场自身的走势更进一步的明朗。

平安证券认为,展望后续,资本市场服务新质生产力、壮大耐心资本的相关政策细则有望逐步出台,下半年市场风险偏好有望在改革政策预期中抬升,市场的结构性机会有望继续增加,大盘风格有望持续受益。

本周(6月17日-6月21日)是今年第23个交易周。本周中证全指下跌1.66%,上证指数下跌1.144%;深证成指下跌2.03%;创业板指上涨1.98%;本周A股三大指数在重大利空因素影响下,再次出现明显下跌,市场恐慌情绪再次蔓延。

规模指数中,上证50下跌1.14%;沪深300下跌1.30%;中证500下跌2.12%;中证1000下跌2.42%;中证2000下跌1.94%,科创50上涨0.54%。本周规模指数中,大中小盘都出现下跌,被纳入国家战略规划的科创板则出现量能反转。

本周(6月17日-6月21日),标普500指数上涨0.61%;纳斯达克指数上涨0.00%;日经225指数下跌0.56%,英国富时100上涨1.12%,德国DAX30指数上涨0.90%,法国CAC40指数上涨1.67%,香港恒生指数上涨0.48%。

本周海外指数大多出现不同程度的反弹,而美股终于停止了多日的连续创新高,并出现了回调。

据悉,本周日本第五大银行“暴雷”了,全球金融危机又要上演了?这两天日本第五大银行农林中央金库宣布,未来的9个月里,出售规模超过10万亿日元(大概是632亿美元)的美国国债和欧洲债券,用来弥补巨额未实现的损失。原因是美国的利率太高,导致持有的美债亏得一塌糊涂。

而债券出售后,这次净亏损将提升到1.5万亿日元,这次亏损将近是2008年金融危机的时候的3倍,当时亏损金额也就5700亿日元,挺一挺就过去了,但现在估计很难。日本银行也是第一次出现,因为持有的美债出现浮亏,被迫抛售大量美债,把浮亏变成实亏的。其实这就是美国硅谷银行的另一个缩影,只是风险不再只是美国国内,而是外溢到了其他国家。

当时美联储推出无限量QE,硅谷银行的存款规模一年增长了85.5%,而且大多数存款期限是在1年以内的,然后硅谷银行就把这些钱都买入了低息的长期国债,后来美联储突然加息,美债收益快速上涨,最后崩了。那日本这家农林中央银行,其实也是一样的,都是因为之前超配的美债太多了,日本存款金融机构持有的外债规模117万亿日元,这家银行占了20%的份额。

很多人搞不明白,为什么美联储的加息会把日本的银行搞崩。一方面是因为债券的收益率与价格是成反比的,加息意味着美债价格要下跌,无论你之前是在一级市场还是二级市场买入的美债,按理说,只要你没卖出,就都会出现账面亏损。

另一方面,如果想卖掉旧的低利率债券,就需要用更低的价格出售,来弥补新旧债券的利差,不然谁接手呢?否则还不如直接买新发行的高利率债券,所以低利率的债券,只能折价卖出。正是这样的原因,才导致债券卖出时变成了实际亏损。

如果银行死撑到债券到期或者等到美联储降息,那也没问题。但问题是,储户不愿意继续把钱放在银行吃着1%-2%的存款利率,他们也想取出来自己投资新出售的高利率国债嘛!所以现在的银行面临着一边投资亏损,一边又在发生挤兑的情况,自然就受不了。

大家都知道日本是美国“最大的债主”,美国是决不能容忍日本随意抛售美债的。然而日本这家银行因巨亏面临倒闭,被迫宣布出售美债,结果新闻出来一小时,立刻引来了老美的反击,“日本众议院大量的资金丑闻,正面临被解散的风险”的新闻就在网上传播。

这还没完,前几个月还说日本将迎来永久性牛市的老美,转眼就指使美国花旗银行发出一份做空报告,说“日本股市正在面临重大回调风险”。 现在最担心的是这件事会不会影响到日本的其他银行,这才是大家最关心的一个问题,而日本的农林中央金库的动作会不会在日本引发一场美债抛售潮,最后殃及整个金融行业,那日本就真被割了。

【重要消息】

1、今年以来,多家A股上市公司遭遇“补税”问题。其中,博汇股份因一则停产公告引发市场热议。维维股份子公司多年前的税款遭追缴,也颇受市场关注。

税务政策变化后升级产品甚至停产、多年前税费遭追缴、关联交易价格偏低需补缴税……今年以来,多家A股上市公司遭遇“补税”问题。

除了上述两家公司外,今年以来存在补缴税费情况的公司还有顺灏股份、北大医药、藏格矿业、华林证券、联建光电等。

虽然事后国家税务总局出来澄清事实,但事实并非空穴来风,土地卖不出去,地方没钱了,总得找个来钱的地方吧?这才是事件的关键。

2、中央再次痛下杀手,地方上关于钱的事又遭暴击

根据权威媒体证券时报的披露,近期多家信托公司收到监管部门的窗口指导,要求完全停止对地方融资平台的一切新增贷款。

相关债务只减不增、降低高息非标融资,并且还拟定了融资平台的监管名单。我们认为:

1、信托是地方平台的最主要的非标融资通道之一,此次完全斩断,有两重目的,一是严控债务风险,二是隐性债务透明化。

2、未来的大方向是:信托、金租、农村中小银行、资管、地方金交所、私募基金、民间借贷等渠道均不得新增对地方融资平台的债务,地方融资平台的新增债务只能通过大型银行贷款、债券这两个公开渠道获得,且要面临严格的条件要求。

3、中央下定决心,地方在诸多融资渠道上将被严格限制,各地城投估计会进一步出现兑付困难、现金流枯竭甚至违约的情况,为了避免大规模暴雷,中央大概率会“堵偏门、开正门”,即在银行融资和债券这两个渠道上定向或阶段性宽松。

4、近日山东、重庆、湖南等省份多个未设立理财子公司的银行收到监管下发的通知,要求在2026年底前压降存量理财业务规模。

山东省某银行人士表示,2026年底前需将理财业务规模压降至2021年以前水平。另有其他省份银行人士表示,根据监管部门的口头通知,要求未设立理财子公司的银行在2026年底前逐步压降存量理财业务规模。相较之前的文件,这份通知确定了整改时间。部分省份的中小银行则表示,还未收到该通知。