【下周投资指南】

1、【上周市场数据及估值】

巴菲特指标(首富比例)=68.07%

(就是用沪深股市总市值除以国民生产总值GDP,它是目前判断任何时刻市场的估值水平最好的指标。是巴菲特常用的一个判断市场整体估值的指标。根据过去十年回测数据来看,A股的首富比例正常波动数值范围在0.4-0.8之间。)

2、入场条件:

沪深300温度:15.00℃;适合

中证500温度:12.90℃;适合

综合判断:可以入场 (筛选条件:中证500和沪深300温度低于30℃时可以入场;大于50℃时卖50%;大于100%时清仓。)

3、仓位配置:

中证全指温度:14.00度

股债投资比例:股票/债券=86/14

4、主要指标:

上证 50 温度: 29.50 买 入 ;

沪深300温度: 15.00 买 入 ;

中证500温度: 12.90 买 入 ;

创业板指温度: 2.10 买 入 ;

中证红利温度:31.10 停止买入 ;

恒生指数温度: 9.10 买 入

【投资常识】

股票涨跌的根本

股票涨跌的一切秘密,都来自于估值。

资金都是聪明的。一定会从高处流向洼地,虽然也许时间很长、也许很快,但最终都会流向洼地。

当你用很短的时间,透支了很长时间的成长时,你就得用更长的时间来还债。

【本周市场分析】

各位小伙伴们,大家好!由于清明小长假的原因,上一周总共只有两个交易日,难得找到一个偷懒的理由,所以上周就没有写投资周记。闲话少说,书归正传!

随着四月份的来临,A股所有上市公司将陆续进入财报季,这也是检验过去一年来上市公司成绩的时候,一般来说,成绩好的“优等生”会早早的发布自己的年报和季报,而一些成绩差的“劣等生”就会一拖再拖,直到最后期限的到来。

上一期文章我就说过,“…随着各上市公司陆续进入年报披露期,受去年经济不景气影响,上市公司将难有可喜的成绩单,这也会对A股造成一定的冲击。

“而且反弹两日并没有放量,这也说明市场处于观望中,接下来市场或将以震荡调整为主。当然,我们更希望是横盘震荡,而非单边趋势性下跌。”

然而从过去的这两周的股市走势来看,基本应证了我的猜测。两周连续七个交易日,中证全指累计跌去了3.58%,基本回到了前期低点。虽然中证全指距近期最低点还有一些距离,但代表科技创新的创业板却已经跌破前低,破相了!

从某种意义上说,随着两周前最后两个交易日市场的反弹结束,也就意味着 2024年的春季躁动行情宣告结束。至于未来股市下跌空间会有多大,我一直坚信此前的观点,既然增强资本市场的内在稳定性成为了今年政府工作的重点,那么一旦有极端情形出现,政府一定会果断出手纠偏的。

基于这样的认识,我认为今年接下来的大半年,股市再出现年初那样的暴跌的可能性很低,跌跌涨涨的横盘走势或将是未来股市的大概率事件。

虽然今年的春季躁动行情是一次难得的短线价格投机机会,但细心复盘后就会发现,此次救市入场资金,更多的是冲着A股优质核心资产(大盘蓝筹股)去的。而跌幅最大、代表科技创新的创业板块并没有得到救市资金的大力支持。

也就在前段期间,我也曾因提前预测到了这一轮行情,而大言不惭地给我的好友指导赚快钱的迷津。然而这一轮行情,市场根本就没有选择她的主战场,让她错过了一次赚快钱的机会,虽然口上不说,但我也能明显感觉得出来,搞得我也十分尴尬。

不过,她所重仓的创业板在本周的5年分位数均值为99.32%,是目前投资性价比最高的一只,投资,能买得足够便宜才是硬道理嘛!而且,投资本身就是一场修行,我也希望她不要过于在乎一时的得失,过早的卖出这样便宜的筹码,只为了赚取一点点投机差价,而一旦错过指数级大涨,那就真的得不偿失了。

就是从行业板块来看,这次行情除了大力拉升银行、非银金融和资源类行业外,基建也有一波拉升,至于科技板块,也主要在5G、通讯、人工智能等板块上轮动。还好我抓住了其中三个板块——证券、5G和人工智能,多少获得了一点点收益。

随着我对股市认知的不断提升,以及A股市场不断壮大和制度的逐渐完善,感觉未来全面牛市的行情将会越来越少。毕竟市场资金有限,而未来牛市入市的新增资金将更多是聪明资金,所以,未来,闭着眼睛都能赚钱的机会不多了。我越发的感觉,未来的股市只会属于那些会持续学习、深入思考的聪明投资人。

本周(4月8日-4月12日)是今年第13个交易周。本周中证全指下跌2.72%,上证指数下跌1.62%;深证成指下跌3.32%;创业板指下跌4.21%:本周股市三大指数继续回调,力度有所加大。

规模指数中,上证50下跌2.31%;沪深300下跌2.58%;中证500下跌1.81%;中证1000下跌2.95%;中证2000下跌3.71%,科创50下跌2.42%。相对来说,本周规模指数中大盘股跌幅较大。这也说明,资金一定会从估值高的地方向估值低的地方流动。

本周(4月8日-4月12日),标普500指数下跌1.56%;纳斯达克指数下跌0.45%;日经225指数上涨1.36%,英国富时100上涨1.07%,德国DAX30指数下跌1.35%,法国CAC40指数下跌0.63%。香港恒生指数下跌0.01%。近期海外市场除英国以外,都出现不同程度的下跌。这也说明日元加息还是对国际资本市场造成了一定的影响。

【重磅消息】

新国九条刚出台,第一个立案调查就来了

2024年4月12日,国务院印发了《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》,这次出台的意见共9个部分,因此被称为新“国九条”。新“国九条”一经发布,即引发大家的强烈关注,纷纷讨论牛市行情是否开启。

时隔10年,国务院再次出台了新“国九条”,意义非凡!“国九条”是指中华人民共和国国务院发布的一系列政策文件,具体指《国务院关于推进资本市场改革开放和稳定发展的若干意见》。

也就是,“国九条”是我国最高行政机关发布的,专门针对资本市场发展的政策性文件。一方面体现出国家对资本市场的高度重视,同时也具备提纲挈领的作用,为后续的政策制定指明了方向。

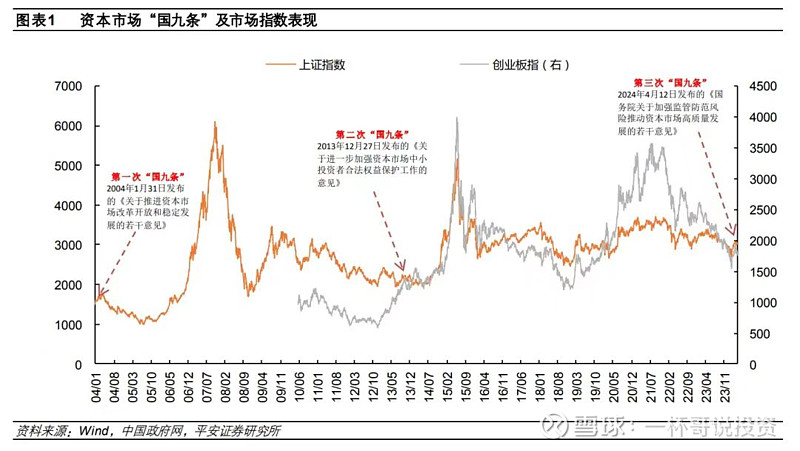

因此,“国九条”对于资本市场来讲,具有非常重要的意义。我国历史上,一共只发布过三次“国九条”。如图所示:

第一次是在2004年。当时提出的背景是为了解决长期以来困扰股票市场的股权分置问题。随后,股市在2005年至2007年,上演了一轮轰轰烈烈的大牛市行情。

第二次“国九条”是在2014年,当时的背景是中小投资者缺乏保护,因此为了解决这一问题,同时着力建设多层次资本市场,而发布了第二次“国九条”。紧接着,A股市场同样在2014年下半年至2015年6月,上演了一轮牛市行情。

如今,中国资本市场迎来了第三个“国九条”!并且本次的“国九条”中,明确提出要严格规范大股东减持、鼓励现金分红、引导股份回购注销、加大退市监管力度等等,直面当前A股市场的顽疾病根!

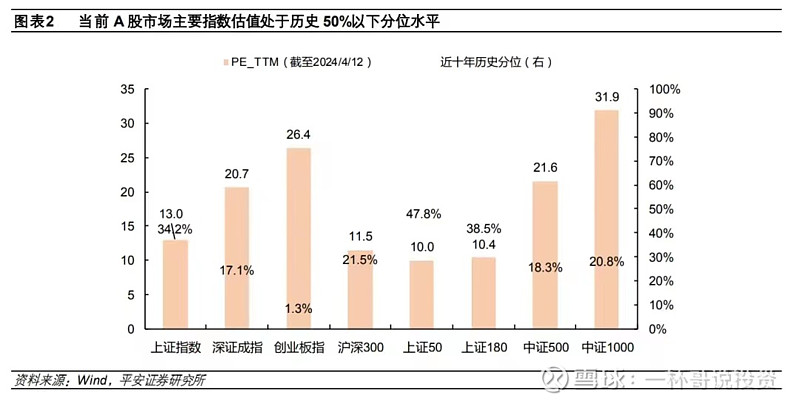

当前的A股市场,从2021年年初的高点以来,已经经历了3年的漫长熊市,市场的主要指数估值,均处于相对较低的水平,尤其是创业板指数的十年PE分位点,只有1.3%。如图所示:

对众多投资者来讲,这漫长的熊市,是极大的煎熬,也是对投资信心和耐心的极大挑战。本次的新“国九条”,为未来资本市场的长期发展指明了方向,同时也从很大程度上提振了市场的投资信心,为下一轮牛市的启动创造出有利的政策环境。

虽然,与前两次提出“国九条”的市场环境相比,这一次市场所面临的挑战依然很多。但是,股市的发展与壮大,都是建立在一次次攻克难关、成功应对挑战的基础上,方法总比困难多,相信A股市场未来在政策的引领下会越走越好,我们一起静待花开!

让我们没想到的是,周五下午刚公布了新国九条,当天晚上,中信和海通就同时被立案调查了,可以说政策的传导非常之快,严监管可真不只是说说而已。

这件事也不复杂,起因是两家公司违反了限制性规定,在中核钛白2023年非公开发行股票过程中涉嫌的违法违规,这个限制性规定倒很值得深究。

2023年2月,中核钛白发布了非公开发行A股股票情况告知书,告知书里写着,这次非公开发行股票价格5.92元/股,发行预设的上限8.93亿股,获配对象数量不超过35名。

最后包括海通证券在内的16名发行对象获得配售,其中海通证券获配9239.86万股,认购了5.47亿元。而中信证券在这次非公开发行中,担任中核钛白的保荐机构与联席主承销商。

当时中核钛白市场价格是18块左右,在发行了非公开股票之后,股价就一路下跌,应该是当时某些券商以5.92的价格认购后,再通过转融通借出手中的股票,变相完成了减持,最后的获利区间在13-18块之间。

这种变相的盈利方式早就不是什么秘密了,这次的立案调查也是应了新国九条严监管的核心,不要以为事情过去了,高层就不会查你了。

总的来说,当前市场行情可能不会因为一份文件出台就直接反转向上。但是,在严监管之下,肯定会有一批公司、一批机构被查、被处罚,会导致一些短期资金离场,市场短期内可能会承压。

但是,查清问题、除掉害群之马,让券商真正回归到它的投资属性,而不是仅靠这些小伎俩来盈利,才能真正打造出国际一流投资机构,市场后续也才会更加健康,才能形成走出长牛的基础。