$任天堂(NTDOY)$ 了解任天堂比较长时间了,随便谈谈。任天堂这个公司在管理上实际是极为保守的日本公司。保守,就意味着不断开拓疆土基本上不可能,但同样也意味着关门大吉也几乎不可能。这就好比同样业务的美国日本公司,柯达早就不知道死哪了(当然还有点市值,和骗子公司差不多啦),但富士仍在做相机和化妆品。

财务模式上,任天堂也极为保守。现金流除了分红,就是存下来,没有财务杠杆,很高的毛利和净利润就成为Retain Earing,然后成为Equity,反倒降低了ROE。而通常的美国公司,都会经常性的回购(不懂得小伙伴会问,那股权岂不是越来越少。呵呵,还有大量期权稀释股权呢),然后给员工发放大量期权,甚至直接发Rsu这种股票(如果你惊叹于苹果的回购,请先看看苹果的期权)。当然,这些制度本身和国家金融制度是相关的。美国的公司通过回购和期权模式,让产生的现金流持续回到员工的手里(避免分红的重复收税),而这些操作对于任天堂这种日本公司来说,基本上不存在。所以其最高管理层的收入在美国公司看来,就是中层的水准,甚至和中国概念股都不能相比。同样,这样的模式也导致日本企业净资产过高,净资产收益率远远低于美国企业,所以静态市盈率也远低于美国企业。当然,美国企业玩ROE像麦当劳那样不注销Treasure Stock最后玩脱的也不少。所以对企业做财务分析的时候要具体对待。

公司产品上,任天堂的特点是:游戏质量极高(这点不是吹的,神作就是神作),说任天堂第二没有人敢说第一;硬件开发能力极为拉跨。任天堂员工人数并不多,6000-7000人规模,入职门槛相当高,相当于一个中型企业,然后通过一堆关联企业进行游戏开发。我个人怀疑任天堂的硬件部门极为稀缺,不然不可能硬件的开发完全跟不上游戏的开发。

关于游戏的问题,这里面有个重要的专业细节需要说明,如果不是专业人士就不要插科打诨了,如果是专业人士可以来探讨一下。任天堂的游戏以游戏性见长,所谓的游戏性,其实就是游戏的规则和方法。同样的主机厂商,索尼的游戏以剧情见长,游戏性就远远比不上任天堂。但需要注意的是,游戏的剧情属于版权的保护范围,而作为案例法的美国乃至大多数发达国家,对版权的保护极为严格(具体为啥这么严格,因为美国有北美电影协会这些强大的机构促进立法,但日本可是没有这么强大的民间机构,况且日本立法也不可能像美国那样通过案例法体系行销所有发达国家)。但游戏的规则和方法基本很难列入版权,同样也很难进入专利法保护范围,实际上就是,任天堂所擅长的游戏性很难得到一个类似于剧情的严格保护(举个典型案例,比如卡普空生化危机4中的具有开创性的右肩视角就是游戏的规则和方法),虽然有可能获得一定程度的保护。而护城河这种东西,其实是企业在合适的特定国家系统环境下长期演化出来的核心竞争力(如果你认为苹果IOS的护城河很深,那是因为美国的软件保护问题,其实放在中国也不过是一张A4纸的问题)。从这个意义上来说,任天堂的游戏性并不能成为像微软操作系统那样深的护城河,很有可能“叫好不做作”。后来这样的事情还真是发生了,比如中国原神就是大量抄袭任天堂旷野之息的玩法和内容(游戏性),然后配合中国人最擅长的多平台网络游戏的打法,行销全球。同样反观苹果,你做个“黑苹果”卖卖试试?这就是美国企业的最大优势----美国的立法。

任天堂未来的可能增长方向,在游戏上很难说有持续高增长,毕竟任天堂的硬件开发能力在那里摆着呢。如果任天堂有索尼一样的硬件能力,PS根本就不可能诞生,而现在的STEAM DECK和一众Windsows游戏掌机都不可能存在。这些市场需求都是拉跨的任天堂硬件能力所导致的。而实际上任天堂的硬件能力一直如此,也没有改变。而新生的网络游戏和手机游戏这些模式都是各国文化的产物,也不是日本企业所擅长的,而是美国和中国所擅长的。

任天堂可能的一个方向,就是抢占迪斯尼的既有市场。美国和中国的企业,其实都挺政治正确的,不过正确的内容不同罢了,多说大概就要删了。对于具体企业,主要看政治正确对企业经营的影响有多大。比如苹果就是一个这样的企业,但奈何人家家底厚,耐着住乱操啊,况且硬件软件并不是内容产出,多几个黑妞做广告和内部高层并不影响销量啊。但迪斯尼是内容产出企业,政治正确对生意影响就太大了。任天堂从这次电影试水开始,稍微发力,就完爆迪斯尼的《小美人鱼》,这大概就是日本企业(索尼的SIE是美国企业,不是日本企业)的优势。任天堂同样也开始布局主题游乐园,这块深耕需要时间。但实体建设需要的时间长,建成之后的护城河也远比像电商这样的互联网更深厚一些。

这些大概就是任天堂的观感。

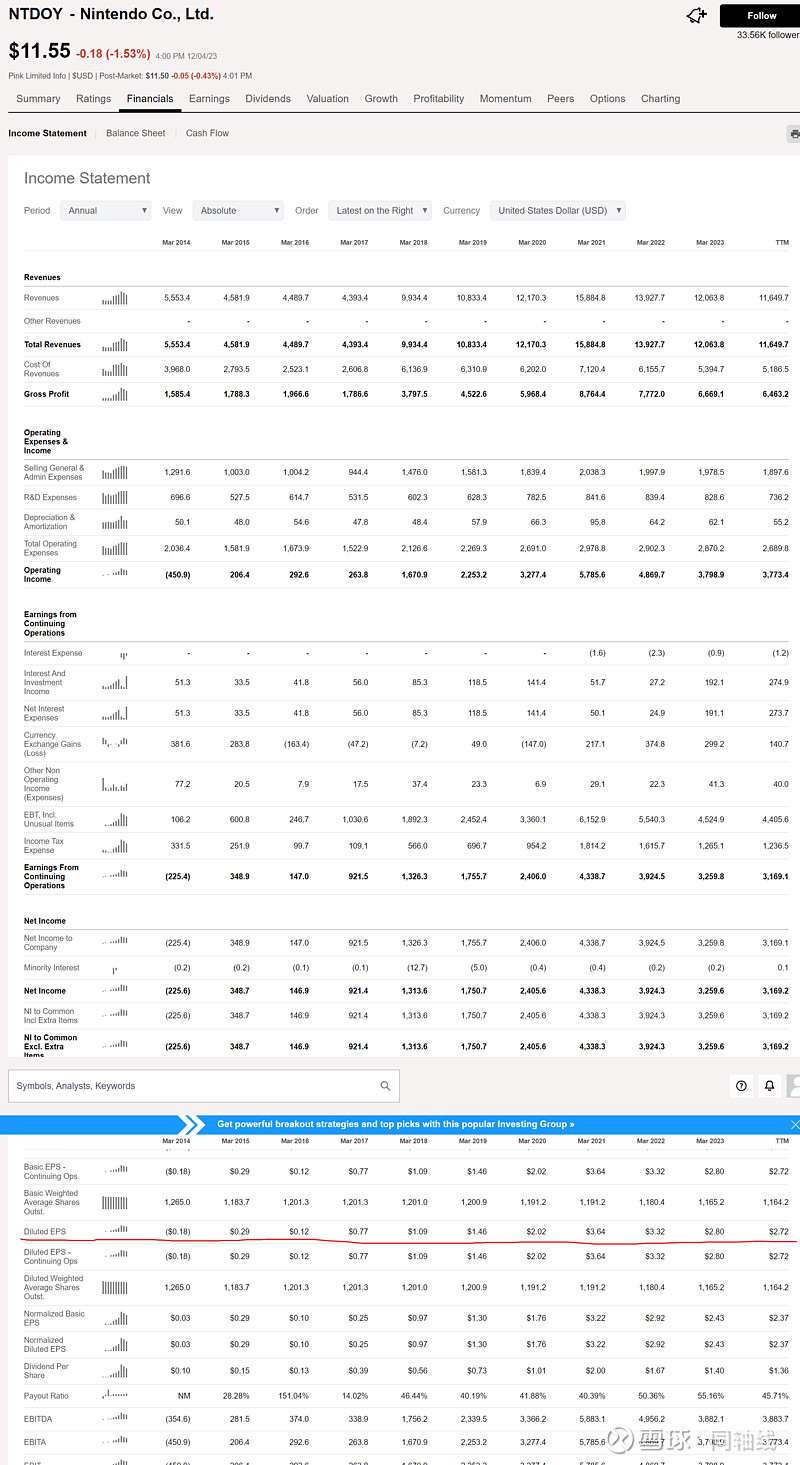

因为有朋友问到关于估值问题,因为采用现金流折现需要比较多的假设,对于波动的企业,计算并不是很方便。在这里,采用正常无风险回报+增长率来进行估值。基于的数据是Seeking Alpha的稀释后EPS(diluted EPS),(因为Normalized diluted EPS是财务上最保守的考虑,和实际情况稍微有点不同)。

美国十年期国债是4.2%,换算成市盈率为23.8。由于净利润波动较大,计算的近似年复利增长率为25%, 正常估值市盈率应该为23.8+25=48.8。

但需要考虑以下问题,2014年任天堂出现经营危机,其净利润情况类似于困境反转,所以会出现净利润大幅增加。而2023年进入稳定期,利润不会再有很高的增长率。

如果我们按照收入增长率来模拟净利润增长率(不过美股应该没人这么做吧,如果这样做,苹果的估值肯定会先打下来的,😄),大概为年复利增长10%,那任天堂的正常估值市盈率应该是23.8+10=33.8

无论如何,如果不把任天堂作为周期股来考虑的话,在当前的正常利息环境下,任天堂是个低估的股票。