麻醉药品分类

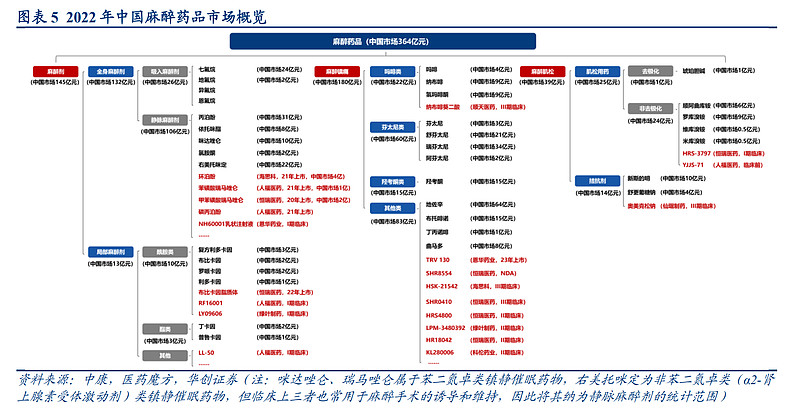

集采工作规范明确不纳入精麻药品。2010 年原国家食药监局联合卫生部等六部门颁布 《关于印发医疗机构药品集中采购工作规范的通知》,其中第四十九条:“国家实行特殊 管理的麻醉药品和第一类精神药品不纳入药品集中采购目录。第二类精神药品、医疗放 射药品、医疗毒性药品、原料药、中药材和中药饮片等药品可不纳入药品集中采购目 录。”因而从制度层面明确麻醉药品不集采。 生产企业数量限制,麻醉药品无法达到国采的门槛。自第八批化学仿制药集采开始,纳 人福医药(600079)深度研究报告 证监会审核华创证券投资咨询业务资格批文号:证监许可(2009)1210 号 13 入集采的品种选择门槛从“3 家过评+1 家原研”或“4 家过评+0 家原研”提升至“4 家 过评+1 家原研”或“5 家过评+0 家原研”,而麻醉红处方的生产厂家严格限制在 3 家以 内,因此红处方无法达到集采门槛。 麻醉药品由国家医保局实行统一定价且对医保资金的占用较少。麻醉药品和第一类精神 药品由国家医保局统一定价,价格体系稳定。在 2020 年之前,麻醉药品和第一类精神 药品由国家发改委来制定最高出厂价和零售价,2020 年定价职责从发改委移交至国家医 保局。但国家医保局对于精麻药品的定价基本延续了原先发改委的定价体系。以芬太尼 系列产品为例,2020 年国家医保局并未改变发改委对芬太尼、舒芬太尼、瑞芬太尼定价, 价格体系较为稳定。 2022 年中国麻醉药品市场 364 亿元,其中地佐辛未进入国家医保,剔除该品种后,中国 麻醉药品实际市场仅 300 亿元,且产品多为医保乙类,因此相较于其他临床用药,麻醉 药品对于医保资金的占用较小。

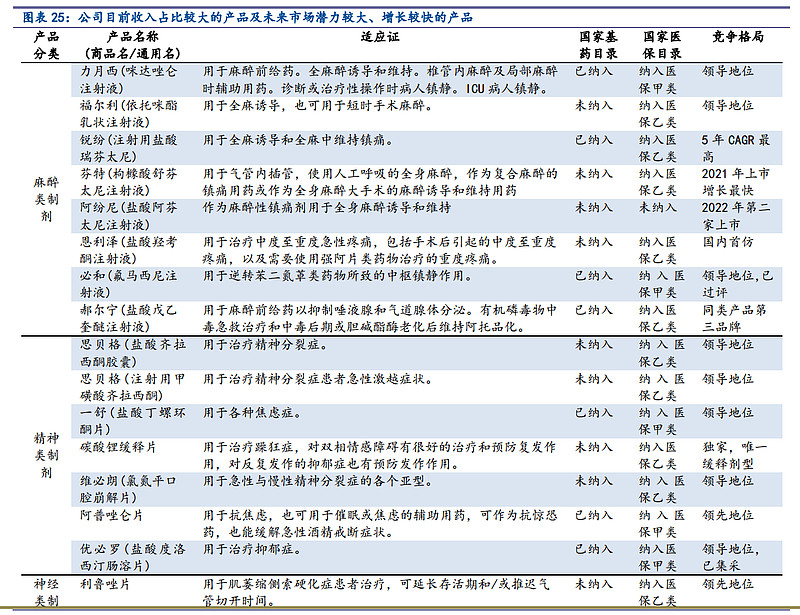

◼ 镇痛产品推陈出新,贡献新增长点。“芬太尼系列+羟考酮”市场超 60 亿元,人福医药、萌蒂市占率超 80%。公司管制类镇痛药于 2020-21 年 集中获批,市占率<4%,有望抢占市场。地佐辛 2021 年终端达 82 亿 元,由扬子江主导,公司“光脚”地佐辛预计 2Q23 获批,贡献弹性。 同时,传统品种依托咪酯、咪达唑仑价格不超过 40 元/支,新获批镇痛 药在 90-140 元/支,高毛利品种带动盈利能力提升。

◼ 镇痛产品推陈出新,贡献新增长点。“芬太尼系列+羟考酮”市场超 60 亿元,人福医药、萌蒂市占率超 80%。公司管制类镇痛药于 2020-21 年 集中获批,市占率<4%,有望抢占市场。地佐辛 2021 年终端达 82 亿 元,由扬子江主导,公司“光脚”地佐辛预计 2Q23 获批,贡献弹性。 同时,传统品种依托咪酯、咪达唑仑价格不超过 40 元/支,新获批镇痛 药在 90-140 元/支,高毛利品种带动盈利能力提升。