2021年9月27日:“拉闸限电”的投资机会

一、“拉闸限电”的原因

(一)国家政策要求。

“能耗双控”是指能耗增量控制目标(万吨标准煤)(能源消费总量)和能耗强度降低(万元产值能耗)"双控",十三五目标在每个省每个地区不一样,例如:北京能耗增量控制目标800万吨标准煤;能耗强度降低目标17%。

根据“十四五”规划纲,到2025年中国单位GDP能耗目标为降低13.5%。这也意味着,“十四五”时期的“能耗双控”工作面临挑战。

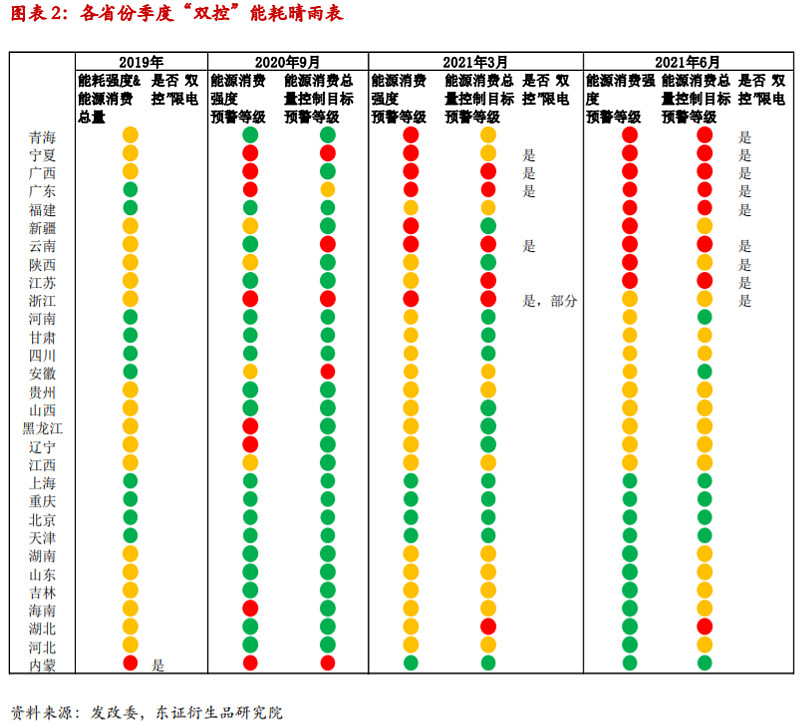

2021 年 8 月 17 日,国家发改委印发《2021 年上半年各地区能耗双控目标完成情况晴雨表》,其中青海、宁夏、广西、广东、福建、新疆、云南、陕西和江苏九省不升反降,除陕西外,另外 8 省均列为能耗强度降低一级预警。发改委同时要求各地区采取有力措施,确保完成全年能耗双控目标贴别是能耗强度降低目标任务。

能耗双控下,高能耗品供给将持续紧张。云南是我国主要的黄磷、工业硅生产地。江苏地区是国内主要的纯碱生产企业,占全国产能 15%左右;国内的电石产能也主要集中在内蒙古、新疆及宁夏等地区。

(二)环保整治,导致煤炭产量大幅下降,供应不足。

2018年6月24日,新华社发布了中共中央 国务院关于全面加强生态环境保护 坚决打好污染防治攻坚战的意见(以下简称意见)。其总体目标是到2020年,生态环境质量总体改善,主要污染物排放总量大幅减少,环境风险得到有效管控,生态环境保护水平同全面建成小康社会目标相适应。

意见中有16项涉及煤炭,包含了去产能、清洁生产、污染物排放、清煤炭的替代、矿山土地复垦、自然保护区矿业权的退出等内容,将对我国煤炭产生重要影响,煤炭行业的绿色发展势在必行。

1、继续化解过剩产能,严禁钢铁、水泥等行业新增产能,对确有必要新建的必须实施等量或减量置换。

2、提高污染排放标准,加大钢铁等重点行业落后产能淘汰力度,鼓励各地制定范围更广、标准更严的落后产能淘汰政策。

3、在能源、冶金、建材、有色、化工、电镀、造纸、印染、农副食品加工等行业,全面推进清洁生产改造或清洁化改造。

4、健全节能、节水、节地、节材、节矿标准体系,大幅降低重点行业和企业能耗、物耗,推行生产者责任延伸制度,实现生产系统和生活系统循环链接。

5、重点区域和大气污染严重城市加大钢铁、铸造、炼焦、建材、电解铝等产能压减力度,实施大气污染物特别排放限值。

6、到2020年,具备改造条件的燃煤电厂全部完成超低排放改造,重点区域不具备改造条件的高污染燃煤电厂逐步关停。

7、推动钢铁等行业超低排放改造。

8、大力推进散煤治理和煤炭消费减量替代。

9、到2020年,京津冀及周边、汾渭平原的平原地区基本完成生活和冬季取暖散煤替代;北京、天津、河北、山东、河南及珠三角区域煤炭消费总量比2015年均下降10%左右,上海、江苏、浙江、安徽及汾渭平原煤炭消费总量均下降5%左右;重点区域基本淘汰每小时35蒸吨以下燃煤锅炉。

10、推进钢铁、电力、电解铝、焦化等重点工业企业和工业园区货物由公路运输转向铁路运输。

11、积极推进露天矿山综合整治,加快环境修复和绿化。

12、重点区域采暖季节,对钢铁、焦化、建材、铸造、电解铝、化工等重点行业企业实施错峰生产。

13、重污染期间,对钢铁、焦化、有色、电力、化工等涉及大宗原材料及产品运输的重点企业实施错峰运输。

14、实施耕地土壤环境治理保护重大工程,开展重点地区涉重金属行业排查和整治。

15、开展病危险尾矿库和“头顶库”专项整治。

16、依法依规解决自然保护地内的矿业权合理退出问题。

(三)动力煤价格极速上涨,导致发电企业严重亏损。

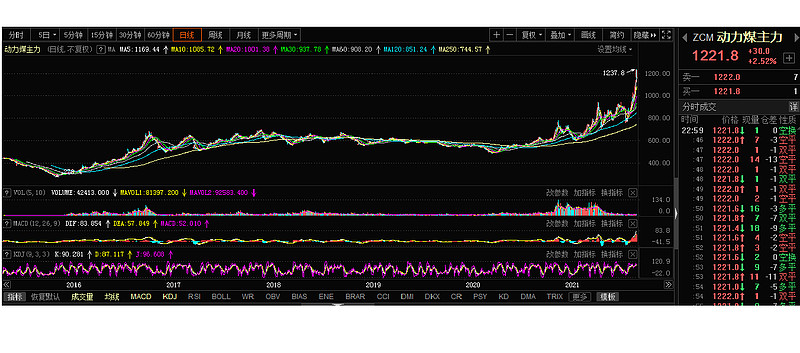

1、动力煤价格高涨。目前煤炭价格如下图:

动力煤期货价格高达1221.8元/吨,相比2020年600元/吨的价格直接翻倍了。这导致全国火力发电企业全面亏损,严重亏损。因为电价由国家发改委确定,终端价格无法上涨。

2、严重依赖煤炭发电。中国电力供应中,火电占比高达73%,特别是冬季枯水期时占比更高,能够达到80%。水电高峰时只能达到17%左右,枯水期只有10%左右。而风力发电及太阳能只能作为补充,占比只有5%左右。

从上图中可以看出,全国每年消耗能源总量约49.8亿吨标准煤,而煤炭占能源总消耗量的比例为56.8%,呈现逐年下降趋势。每年全国煤炭消耗量约40亿吨,全国年产煤炭38.44亿吨,进口3.07亿吨。

(四)国外电力情况。

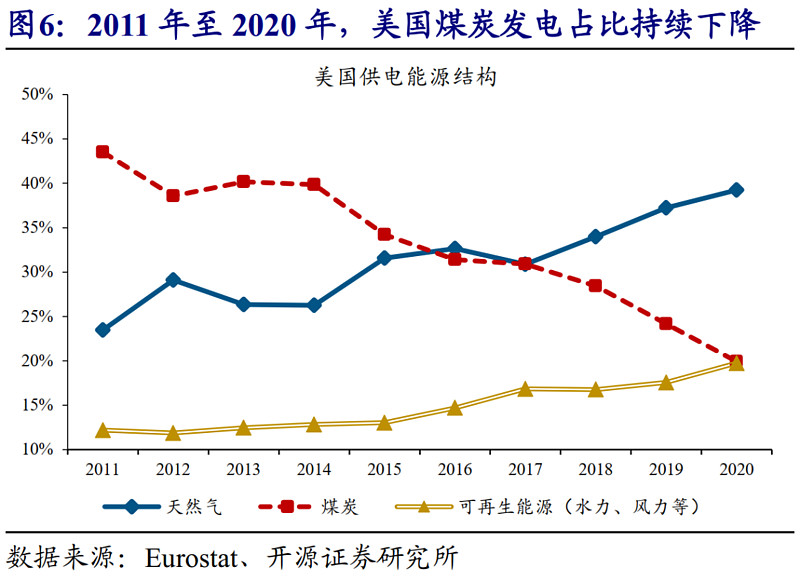

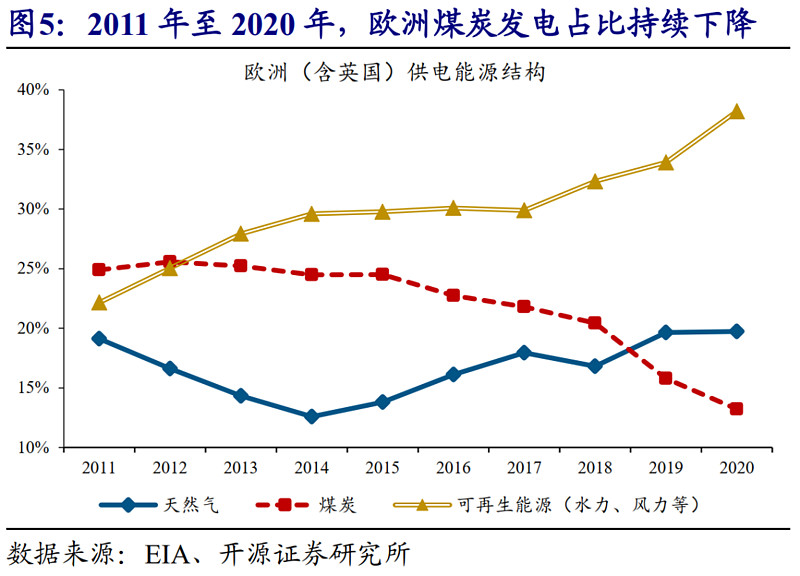

无论是美国还是欧洲,发电主要依赖于天然气,火电占比逐年下降。美国火电占比下降到20%左右,而天然气则上升到40%,剩余为水电和风力发电。由于年初以来遭遇极端高压、干旱天气,导致欧洲风电、美国水电发电量聚降,为填补缺口,欧美火电发电需求激增。导致天然气价格极速飙涨,电价极速上涨。

欧洲天然气涨上天了,今年以来上涨幅度超过250%。而天然气一涨价,欧洲各国电力价格也跟着涨,带来一系列连锁反应,从而推动整个欧洲的通胀率。

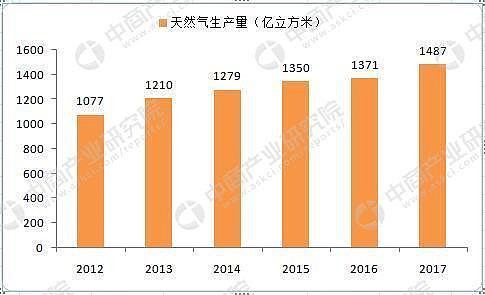

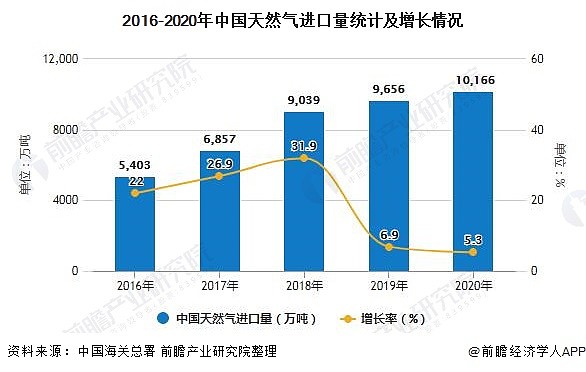

2020年俄罗斯天然气工业股份公司天然气产量将超过4520亿立方米。中国最大的天然气公司就是中国石油,年产天然气1250亿立方米。从中国天然气消费情况来看,2010年仅仅消费944.8亿立方米(进口165亿立方米),而2019年消费天然气3064亿立方米(进口1407.64亿立方米),2020年消费天然气3305.8亿立方米(进口1481.99亿立方米),天然气消费量十年增长了3.5倍。进口占比44.83%,依存度非常高,而国内天然气产量最大的是中国石油,2020年产天然气约1195.24亿立方米,即8788.55万吨,占比36%。

下图为天然气期货价格走势图:

天然气期货单价是6美元/MBTU,MBTU意思是“百万英热量”单位,具体换算如下:

1吨原有=7.389桶原油

1桶原油=140.845公斤原油=5.8MBTU

1MBTU=1000cf(立方英尺)=28.3立方米(天然气)

1吨天然气=1360立方米天然气=1360/28.3 MBtu=48.2 MBtu

1立方米天然气=35.315立方英尺

1立方米天然气=0.7174公斤

中国石油年产天然气42210亿立方英尺,即42210÷35.315=1195.24亿立方米=857.467亿公斤=8574.67万吨。

天然气标识中我们常见LNG和CNG,他们有什么区别呢?LNG是液化天然气,CNG是压缩天然气。LNG体积约为同量气态天然气体积的1/625,质量仅为同体积水的45%左右,其储存效率为同体积CNG的2.5倍。

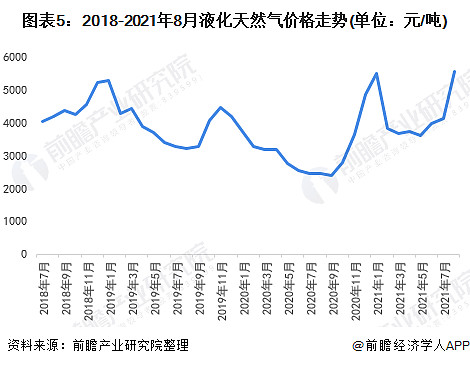

按照目前汇率1美元=6.4695元人民币来计算,天然气期货价格为1.37元人民币/立方米(6美元/MBTU)。而国内天然气价格为5565元人民币/吨,即4.09元人民币/立方米,较2020年9月3000元人民币/吨上涨85.5%(2.2元人民币/立方米)。

小结:国内“拉闸限电”的主要原因在于煤炭供需不足,同时受国外煤炭价格影响,无法通过进口煤炭来压低发电成本,导致国内煤炭价格上涨,发电企业全面亏损,出现用“电”荒。与此同时,受欧洲天然气价格影响,国内天然气价格也翻倍,5565元人民币/吨。全球进入能源涨价周期,“能源危机”有可能要来临。

二、解决对策

(一)给电力企业补贴。

(二)提高电价。

(三)发电能源替代。采用天然气发电,增加核电。

由于天然气价格暴涨,有44.8%的天然气依赖进口,故通过采用天然气发电降低电价不可能,摆在政府面前的只有三条路,一是行政命令控制煤炭价格,从而降低发电成本(不可行)。个人认为难以实现,限制煤炭价格,会导致煤炭企业消极怠工,从而更加影响电力供应,并且影响会很持久,不利于煤炭价格启稳,面对1200元人民币/吨的煤炭,发电企业只能望洋兴叹。二是给发电企业补贴。按照目前的煤炭价格,发电成本上涨一倍左右,电价应该上涨1倍才可以。而中国每年用于发电的煤炭约16亿吨。如果国家补贴半年,那么所需补贴款=8亿吨×600元/吨=4800亿元。个人认为国家会采取补贴政策,但会区分结构,不可能全面补贴,补贴手段应当是短期刺激手段,确保电力快速恢复,从根本上解决不了问题。三是放开电价,允许涨电价。大概率会走这条路,可以有效解决电力短缺问题,但负面影响也很大,需要全社会承担,很有可能引发大宗商品涨价。

小结:最好的对策就是放开电价,允许涨价,同时政府采取补贴措施,控制电价上涨幅度,尽可能不要引起大宗商品大幅度涨价。

三、影响

(一)如果涨电价有利于水电龙头企业,比如长江电力。

(二)能源替代将有利于天然气企业。比如中国石油、中国石化、新天然气、蓝焰控股。

(三)核电产业也将受益。比如中国广核、中国核电。

四、我的策略

我本人卖出了很大一部分新城控股,买入中国石油(A股),交易价格6.183元/股。不要问我为什么?请看下图:

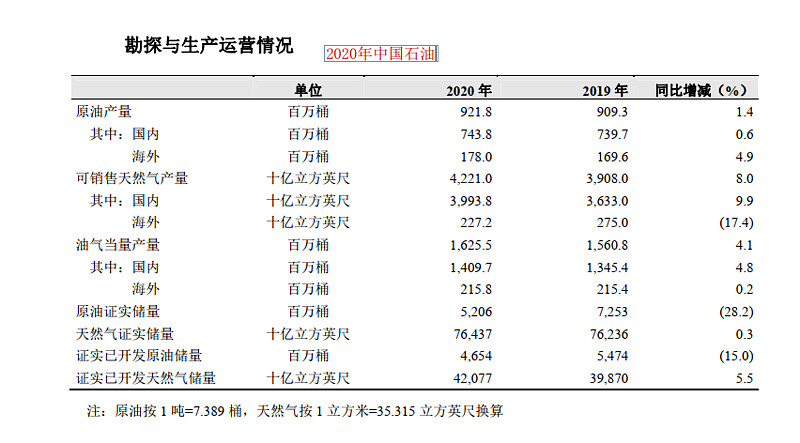

中国石油天然气储量非常丰富,按照中国石油42110亿立方英尺的年开采量,现有天然气足够开采10年~15年。几个名词解释一下:

证实储量是指“保证储量”,或者称为可靠确定了的储量。

证实已开发储量是指通过现有井采用现有设施和操作方法,预期可采的油气储量。

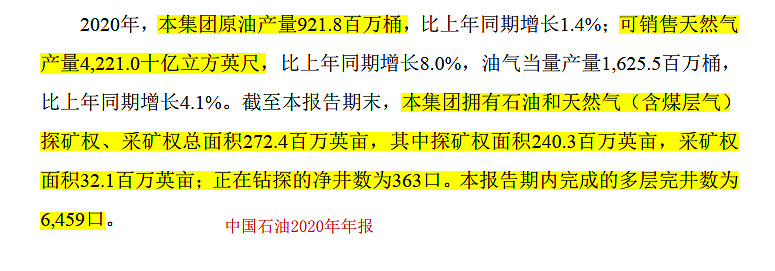

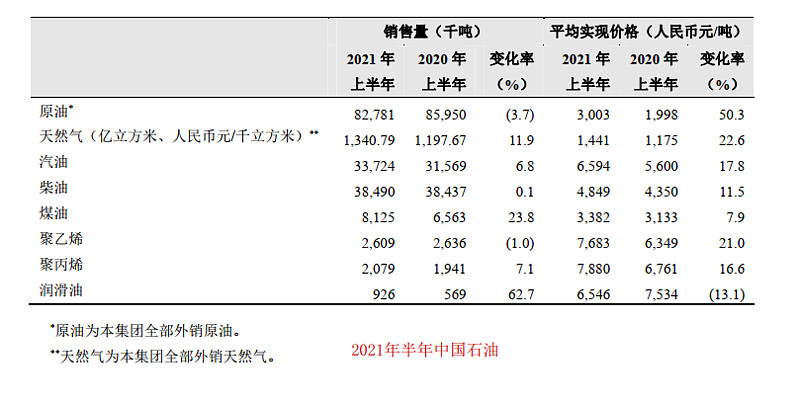

2021 年上半年,全球天然气市场需求强劲复苏,北美、欧洲和亚太三大市场出现不同程度供应紧张,国际天然气价格大幅反弹,欧洲和东北亚 LNG 现货价格持续处于高位。国内天然气生产增速加快,消费量大幅增长,进口量快速增长。据国家发改委资料显示,2021 年上半年,国内天然气表观消费量 1,827 亿立方米,比上年同期增长 17.4%。中国石油上半年销售天然气1,340.79亿立方米,比上年同期增长11.9%,其中国内销售天然气962.50亿立方米,比上年同期增长17.6%。天然气销售单价为1441元/人民币吨,较上年同期增长22.6%。具体如下图:

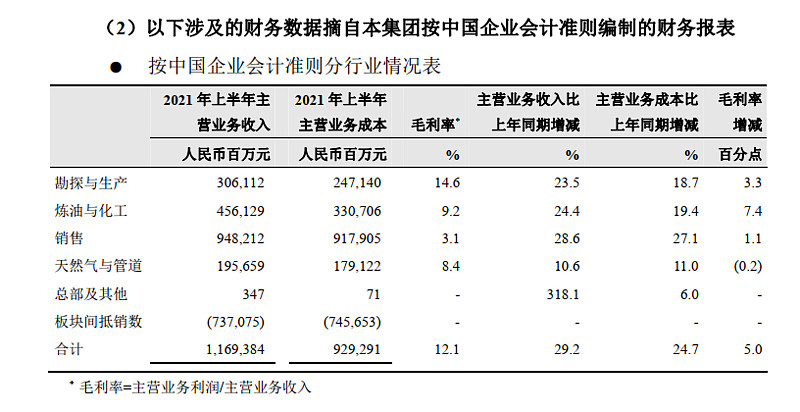

看到了吗?原油价格比2020年上半年上涨50%,天然气单价上涨22.6%。并且天然气是量价齐升。但还是要提醒一点,中国石油赚钱能力很一般,毛利率很低,只有12%左右。如下图:

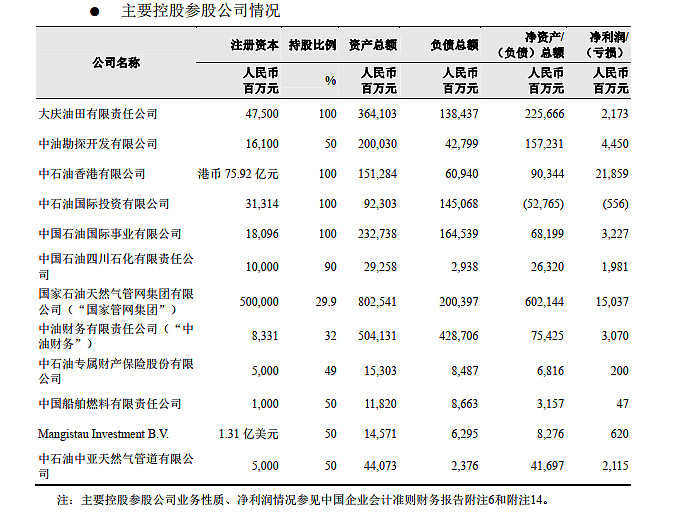

中国石油少数股东权益很多,大致占比43.25%,主要参股公司如下:

中国石油2018年归属净利润为530.3亿。

中国石油2019年归属净利润为456.8亿。

中国石油2020年归属净利润为190亿。

中国石油2021年半年报归属净利润为530.4亿。

2020年中国石油天然气销售价格为1170元/吨,我们按照今年的销售单价为1700元/吨,还按照42210亿立方英尺计算,则可增加销售额=530元/吨×8574.67万吨=454.45亿元。净利润至少也能增加340亿吧!通过参股公司情况可以看出,归属于上市股东的净利润将会增加170亿左右。

石油价格上涨50%,从2020年石油销售单价为2070元人民币/吨,上涨到3003元人民币/吨,按照2020年石油销售158,26.6万吨计算,可增加销售额=(3003-2070)×15826.6万吨=1476.62亿元,对应净利润1000亿元,归属净利润增加500亿左右。

综上所述,预计2021年中国石油归属净利润将会达到1000亿左右。我们拭目以待。

特别说明:中国石油本人并未深入研究,很多内容都是拍脑袋确定的。总之个人认为天然气将会持续保持在高位,同时电价大概率会放开,利好长江电力。本文仅记录个人投资,不荐股,不承担任何人的损失。