利息资本化情况对比。

有一个问题大家一定不要忽视,那就是报表的保守程度,新城控股是赶不上万科的,为什么这样说呢?因为新城财务费用中利息资本化的比例较高。为了使利润和开支相匹配,科技公司、医药公司、地产公司都会将利息和销售费用资本化处理。这意味着本来已经花出去的钱,却不被记录在开支中,而是虚拟成存货被累积下来。这部分越少越好,因为如果能够把开支尽可能多的提前扣除,对公司来讲是更稳健的,反之也是风险滞后。如果行业不景气,利息资本化的负担就会显现,甚至造成利润下滑。我对比了万科、新城、金科、融创的利息资本化情况,发现融创中国的利息资本化比重较高,绝对值达到了500亿以上。具体如下:

(一)新城控股的利息资本化情况。

2017年利息实际支出21.6亿,利息资本化16.73亿,资本化率为77.47%。

2018年利息实际支出39.96亿,利息资本化31.15亿,资本化率77.9%。

2019年利息实际支出55.96亿,利息资本化40.31亿,资本化率72%。

图中:财务费用中——借款及债券利息支出55.955亿就是实际的利息支出。

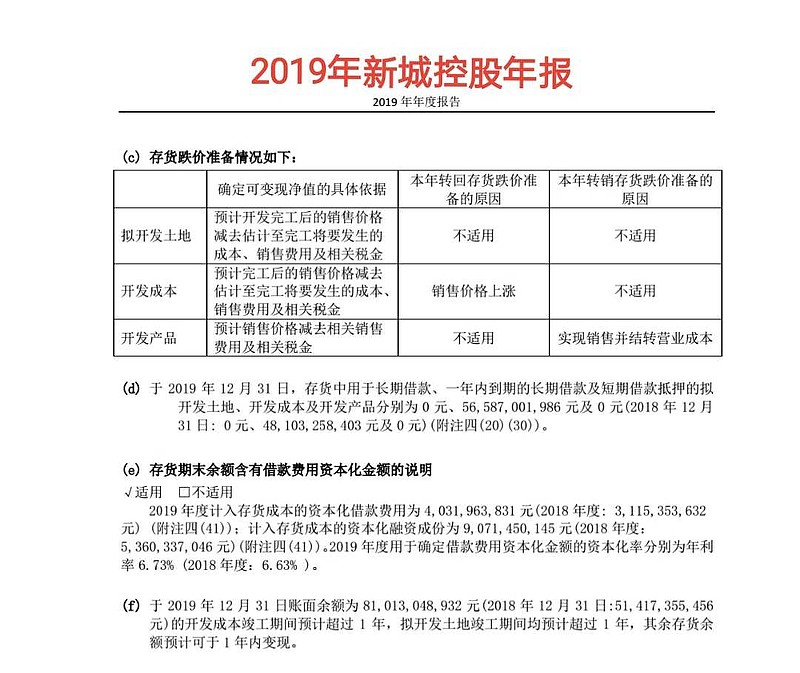

图中:存货期末余额含有借款费用资本化金额的说明——2019年计入存货的资本化借款费用为40.31亿,2018年度为31.15亿。

2019年计入存货成本的资本化融资成分为90.71亿,存货2313亿,占存货的比重为3.92%。2018年度计入存货成本的资本化融资成分为53.6亿元,存货为1456亿,占比为3.68%。

(二)万科的利息资本化情况。

我们一起看看万科的情况:

2018年度利息实际支出141.5亿,利息资本化59.64亿,利息资本化率为42.15%。

2019年度利息支出139.63亿,利息资本化56.94亿,利息资本化率为40.78%。

2019年度万科存货余额中含有借款费用资本化的金额为163亿,2018年该款项为146.8亿。

看到了吗?万科的报表相对是保守的。金科股份同样存在这样的问题。

(三)金科股份的利息资本化情况。

金科股份在利息资本化项目上的信息披露比较模糊,2019年年报中披露的是如下一段:2019年度存货期末余额中含有借款费用资本化金额为137.08亿元(2018年度为99.60亿元)。2019年度用于确定借款费用资本化金额的资本化率为7.76%(2018年度为7.32%)。

号称被超级低估的融创情况如何呢?

(四)融创中国的利息资本化情况。

融创中国利息资本化的情况:

2018年利息实际支出146.24亿,利息资本化129.37亿,利息资本化率为88.46%。

201年利息实际支出259.56亿,利息资本化

220.87亿,利息资本化率为85.09%。

融创中国2020年度半年报存货中资本化费用达到537亿,占存货的比重为11.87%,非常高。

雪球@萨拉丁_CPA做了详细统计,如下图:

不管怎么分析,感觉还是新城好,利息资本化不算高,只有3.92%的样子,优秀。真希望新城把2021年业绩定在3000亿全口径销售额,同时土地获取成本不要高过3600元/建筑平米,利润率下降一些是行业的趋势,2021年我们拭目以待。