今天看到了上海机场发布的公告,想起了自己很久之前整理过的一组数据,拿出来和球友们分享一下。

单位;亿元 币种:人民币

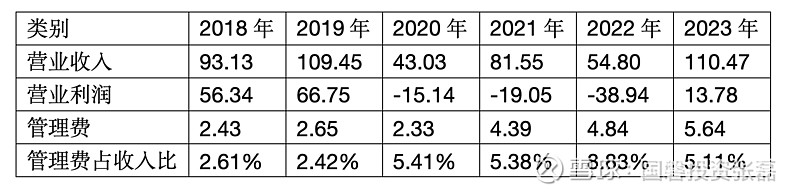

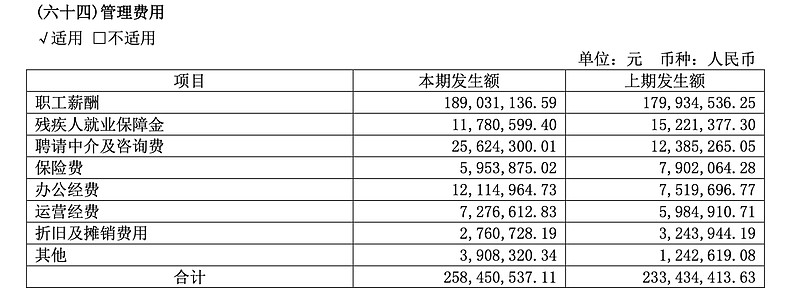

上海机场运营刚性成本是比较高的,营业收入下降,营业成本也是在的,其中管理费占比不是很高,但是从2019年以前一直都是3%的水平,而后则是5%的水平。2021年因为合并了虹桥机场,所以会有比较大的同比增长。我们将管理费用细拆如下:

2018年年报披露:

2019年年报披露:

2020年年报披露:

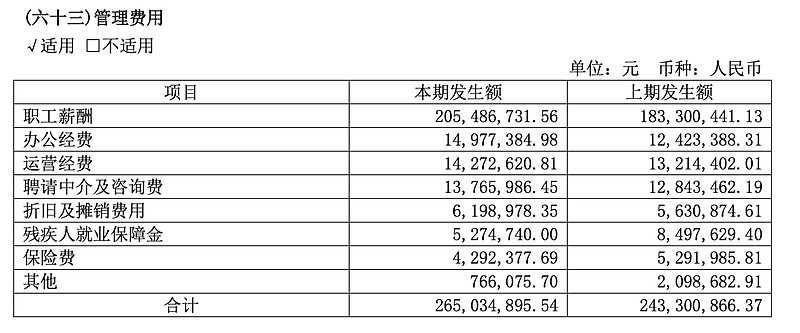

2021年年报披露:

2022年年报披露:

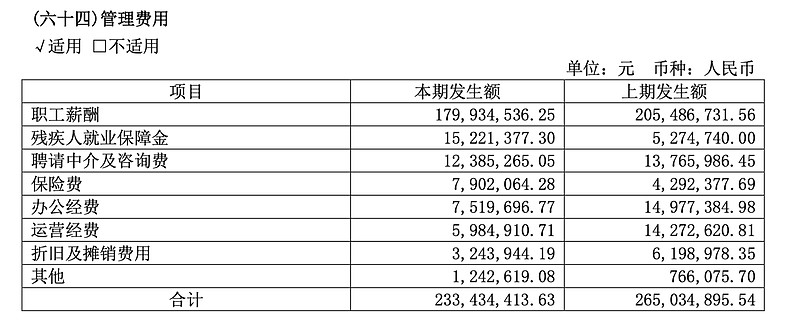

2023年年报披露:

可以看出,上海机场管理层对公司员工还是蛮好的。没有因为租金收入下降、“中免扣点”降低、连年公司亏损及等等原因而降薪裁员,毕竟管理层已经很努力了,但这些都是不可抗力因素导致的股东利润降低,也就是说管理层自己也没办法。

所以今天看到了上海机场的公告,恍然大悟我想公司(大)股东可能也是为了让管理层有办法,所以才搞股票激励。对,一定是这样!

但是让我着实不解的地方有两个,其一、它授予价格为18.44元/股;其二、它授予时的业绩条件是2023年已公告的业绩。

我看过这个草案之后的想法和@月出而作 是一样的:它明明可以直接抢,却还要付钱?

这个饭原来还可以这样吃是我真没想到的

我想请问一下真的会有小股东同意这种1.5个亿给管理层“激励”,以肯定他们2023年的辛苦工作,而不是拿来分红回报(大)股东的草案吗?

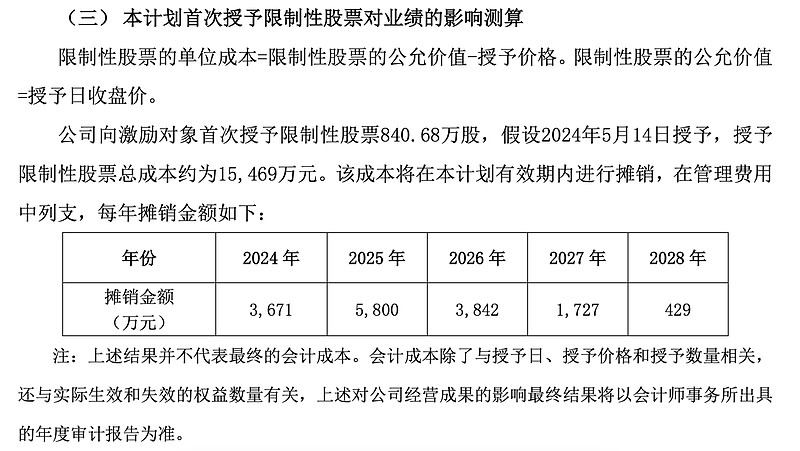

有一点,一定要强调的是,上海机场的股权激励目标,不是我们正常理解的股权激励目标。上海机场授予股权是2023年的业绩条件及2023年度的个人考核,也就是说,管理层已经将股权售予了自己。那么大家以为的激励条件实际是什么呢?是管理层的限售条件,也就是说管理层只有把业绩做上去了才能合法卖掉。这个激励条件在鼓励行权而不是授予(因为已经授予了,是明牌的),但是更过分的是,这个激励的限售条件,又是那么的低![]()

但再退一步想想,上海机场其实还是吃相蛮好的。其实A股上市公司很多国有企业都是如此,代理人成本居高不下,更何况代理人其实也是(大)股东的“自己人”,所以,很多公司,真的买不下手。

写到这里,突然想起了,万科管理层在面对当下房地产困局时的所做作为,我觉得郁亮是这个![]() 。同样是国企,虽然上海机场是“亲儿子”,但假如万科管理层管理的是上海机场这种生意,万科一定是“爹”。

。同样是国企,虽然上海机场是“亲儿子”,但假如万科管理层管理的是上海机场这种生意,万科一定是“爹”。

唉。。。

上海机场,我反正没持股,涨就涨吧,跌就跌吧,与我无关。