一直在计划,想在雪球上聊点什么。最近刚想好,并且静下心来开始动笔。本文是我在雪球上原创的第一文,也是我在互联网平台公开和大家聊的第一文。如有不当之处,还请斧正,如果争议之处,欢迎辩驳(对于我来说,争议越多越好!)。

聊在前面:

我自己的想法是这样的:我不单独写文专聊投资理念。因为投资理念这个事,条条大路通罗马,每个人都有自己的经历、认知、理念、道路。我也有我自己坚定的“道”,我不会强行要求别人加入我,认同我的“道”(毕竟我又不是传道士,别人是否加入我,与我何干)。我不会批判谁的“道”对错(这事本无对错),要乐在其中吗,每个人能从投资中找寻自己的快乐,有自己的收获,足矣(而且,每个人的资金属性不同、回报率要求不同、投资周期长短不同,所以没办法达到一致)。那么,在这里不论“道”,只聊“术”(投资理念这个事,其实你不说,大家早晚也能看出来,投资工具这个事,正是我欠缺的,需要和大家聊的,在这个过程中成长提高,这也是我在雪球的诉求)。

正文在这里

所以,我想直接和大家聊的是,“中国海油”这家公司。为什么选择中海油呢?我自身主要精力是研究能源行业、消费行业的公司。其他的行业,如银行、地产、保险、物流和黄金,这五个行业虽然一直有在关注,不过几年下来,没有发现特别符合我投资理念及回报率要求的公司(也有的行业看的不够懂,无法下手),所以慢慢将精力集中在能源行业及消费行业中了。为什么在能源行业中选择中国海油呢?这个事儿得慢慢聊。

接下来从三个方面展开:石油价格观点、中国海油战略(油企竞争力)、价值评估。公司的基础简介、发展历程这些我就不在这里聊了,券商最不缺的就是研报了,而且写的比我好(真不是谦虚,因为让我写,我也是从研报里摘)。

石油价格观点

既然我们是聊能源行业的石油勘探企业,油价是绕不开的事情。既然绕不开,那我们就先聊这个事,也能为后面的方面,打好认知基础。一提到“油价”,可能各种问题就来了,您觉得这两年油价趋势怎么样?您觉得今年油价前景乐观吗?现在油价都这么高了,您这时候冲去买石油企业能行吗?您歇着吧,砖家都聊不明白油价呢!对,就是因为专家都聊不明白油价,所以我才想跟各位聊聊。

首先抛出一个观点,我认为石油是一个很珍贵的东西,在十年级别的时间里,石油将要伴随我们的衣食住行,很久很久,即我们现在的科技水平离不开石油。从一个石油消费者的角度去看,我当然是希望石油价格越低越好(就像你每天都吃大米饭,你是不是希望一带大米仅需一元钱,但可惜梦里才有),但是从经济学、金融学的角度去看,可能这是一个奢侈的想法,可能有一天石油价格会高的惊呆我们。

也正是因为,人们的生活离不开石油、石油价格关系到我们的衣食住行、石油价格仿佛总有一双看不见的手在调控、石油期货赚钱亏钱很刺激、石油价格预测充满魅力、石油价格可能会很疯狂(2020年负油价仿佛并没有过去多久),所以才有那么多专家前赴后继的去预测(就像抛硬币一样,十次全中,你也会觉得他一定是懂点什么)。

但是我想说,我没有预测今年、明年或者三年石油价格的能力,我想这个世界绝大多数的人也没有这个能力(也许普京在2022年2月24日前的那几天,他拥有过这个能力吧)。而且我们买的是中国海油这家公司的股票,又不是买石油期货,所以也没必要去预测短期价格。在这件事上,我非常认同中国海油独立非执行董事——林伯强先生的观点—— “油价是很难预测的,我在这行干了二三十年,做了无数模型,但这么多年来,似乎预测(精准度)也没有明显的进步”。

综上,无法免俗,从历史来看,石油价格已经不便宜了,甚至可以说有点高。从供需关系来看,石油价格可能从低位均衡到达了一个高位均衡,而且欧佩克、中东和俄罗斯在维护石油价格的利益上,出奇的寻求到了一致利益。从未来经济前景(石油需求)来看,似乎世界经济让人担心的地方还是很多的。从石油供应来看,现在除了俄乌战争导致的石油供应链不畅外,没有其他石油危机的作用在影响抬高价格。那么这两年石油价格到底怎么样?给个痛快话吧!我想说,我不知道。而且我认为,既然是做投资(买股票),那就是买公司,既然是买公司,那么看的是公司竞争力、未来现金流、股东权益。至于公司生产产品的价格短期波动,没那么重要(你只需要想明白,在你的投资周期内,产品不会没市场就行)。

中国海油战略(油企竞争力)

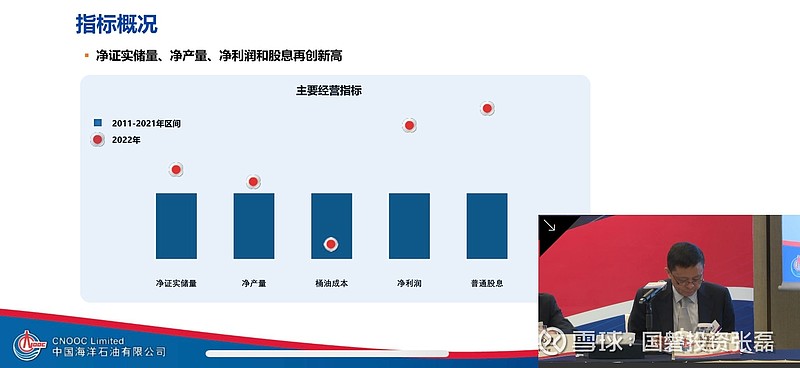

在投资一家公司前(买公司股票),我总会去假设自己就是公司管理层,就会先问自己一个问题——什么是经营好这家公司的关键?我的理解是,中国海油是一家油气开发、勘探和生产的上游企业,生产的产品是一种几乎无差别的、世界范围竞争的产品——石油,这个产品的最终使用受众大部分是普通消费者(也许有一天,随着电动车的进步,人们不用跑加油站了,但是化工产品依然与我们息息相关,飞机也是离不开航空煤油的)。那么对于生产无差别产品的企业(石油勘探公司)而言,成本(桶油成本)就是制胜法宝,除此之外,储量、产量、开采销售范围也是非常重要的。公司主要经营指标如下:

桶油成本方面,2022年桶油主要成本为30.39美元,处于公司2011-2021年区间低位。在同行业桶油成本的对比中,雪球上早已有人论述过(我也是看他们的)。公司的主要指标如下:

截至二零二二年底,公司共有净证实储量约62.4亿桶油当量(含权益法核算的净证实储量约3.8亿桶油当量)。二零二二年,油气净产量达约1,709,175桶油当量/天(含权益法核算的净产量约 56,457桶油当量/天)。

在中国,中国海油通过自营作业及合作项目,在渤海、南海西部、南海东部、东海和陆 上进行油气勘探、开发和生产活动。截至二零二二年底,公司约57.7%的净证实储量及约69.4%的净产量来自中国。海外油气资产占公司油气总资产约47.2% ,海外净证实储量和海外净产量占比为约42.3%和约30.6%。

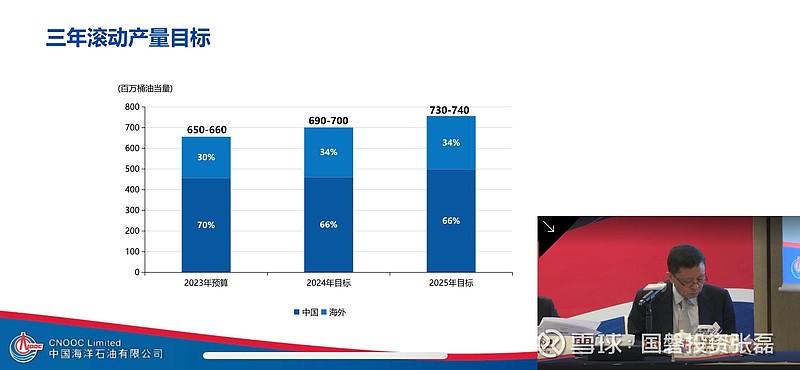

产量目标方面,公司战略一直坚持增储上产,坚持以寻找大中型油气田为目标,加快产能建设,做大产量规模。其三年滚动产量目标如下:

价值评估

二零二二年,公司自由现金流达人民币1,108亿元,公司折旧、折耗和摊销总额达人民币629亿元,资本支出达人民币1,025亿元,未来几年,资本开支强度也将维持在1,000亿/年的规模。在给公司(所有公司)估值方面,我看重三个数据,一是公司未来的自由现金流,二是每年的折旧摊销,三是公司未来的资本开支。当下中国海油的资本开支还是明显高于历史折旧的,但是这是出于对未来业务前景的看好,也许过一两年大家也能会发牢骚,油价高的时候拼命勘探支出,石油产量上来了,经济不行了也白扯,浪费钱,还不如多分红。但是我认为管理层还是极具长远发展的眼光的,我相信现在的投入终有回报。之前也确实遇到过一些人,他们认为周期行业不能看自由现金流估值,自由现金流只能适用于平稳发展的企业,石油企业,你要看未来油价趋势,跟着趋势走,起码得看PE,建议你现在炒一下,就可以撤了。听他们说了这么多我很想跟他们辩一辩,可是后来想了想可能是投资理念不同,既然是认知差异也没什么好争论的,还是不要浪费我时间的好,也没必要非证明我的是对的(雪球上的朋友如果也有这样的观点,倒是欢迎辩一辩)。

公司年底资本负债率为18.3%,财务状况稳健,资产负债率较低,这点非常符合我所喜欢的公司特征。

综上,基于对“公司现在自由现金流、折旧摊销、资本开支、资本负债率以及公司管理层长远的发展眼光”的判断。我认为中国海油这家公司未来(2030年油价也正常的情况下)是有很大机率每年赚1000亿的。

补充

文中斜体字,均引自中国海油年报。

2023年4月6日

于鲅鱼圈