主要内容与观点:

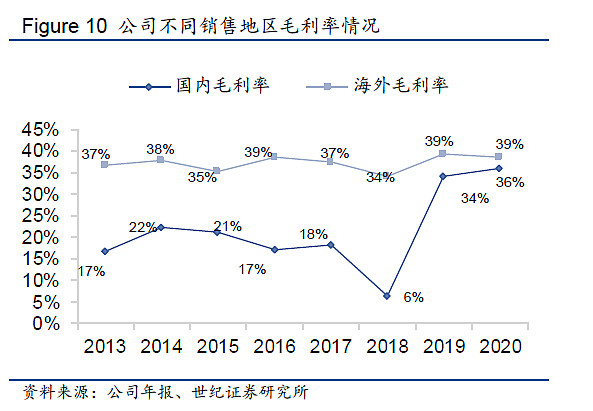

新易盛海外销售毛利率比较稳定,在34-39%;国内毛利率在2019,2020突然上升至34%,36%.

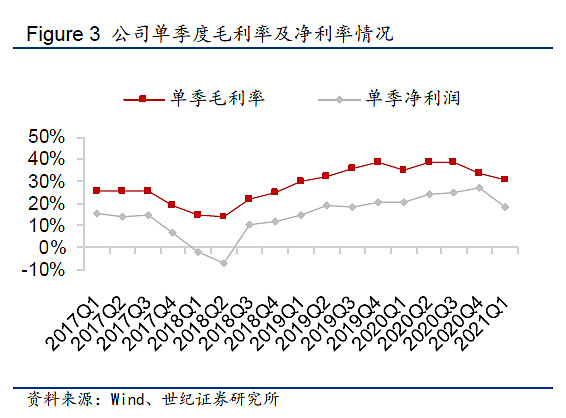

2021Q1综合毛利率30.5%,净利率18.0%

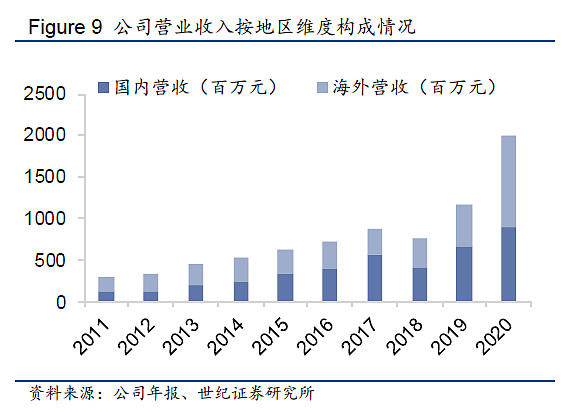

新易盛2020.12.31员工数1791人,2019.12.31员工人数1084人,增长65%,随着募投产能2022投产,营收比2020大幅增长比较确定。

毛利率会稳定在什么程度,不太确定。谨慎的角度,从2012-2017年的角度看,最低14-15%的净利率估计能保证。

以下内容主要来自世纪证券 廖泽略 2021.04.15

公司毛利率、净利率呈现一定周期特征:在电信、数通新产品推出时,由于只有少数厂商具备批量交付能力,因而具有领先红利,利润率较高;后期随着更多厂商跟上,竞争激烈,利润率水平逐渐下降。2012 年国内进入 4G 建设周期,公司毛利率、净利率分别升至 32.5%(当年+2.5pcts)、18.9%(当年+1.7pcts),其后 2014-2018 年逐渐下降,2018 年公司毛利率为 19.5%、净利率为 4.2%。2019 年国内开始 5G 建设叠加数据中心流量升级,公司高速光模块出货,又驱动公司毛利率、净利率分别升至 34.7%、18.3%,至 2020Q3 进一步分别提升至 38%、23.8%。

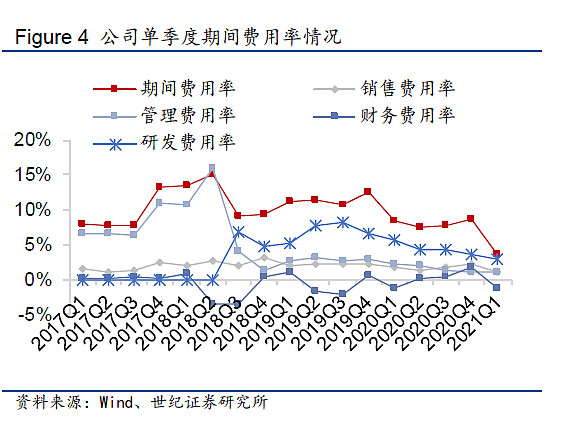

公司期间费率 2011-2017 年基本稳定在 7.2%-9.2%,2018 年因加大新品研制力度,管理费率+研发费率合计提升 2.9pcts,导致期间费率提升至 11.5%。

以下内容主要来自世纪证券 廖泽略 2021.04.23

兴业证券 章林 2021.04.24

点评:1、业绩增长符合预期,产品结构变化致毛利率下降:2020 年,5G需求爆发式增长,公司全系列产品布局完善,100G LR4 竞争优势显著,数通需求高增长,公司顺利突破亚马逊大客户,于下半年快速放量,公司同时实现产品和客户升级,毛利率持续走高,收入和业绩同比大幅增长;2021Q1,受制于三大运营商 5G 招标尚未开启,设备商要货较慢,叠加新一年的降价,电信市场业务环比改善缓慢,公司加速拓展海外设备商客户业务贡献一定增量。2021Q1,公司北美 400G 出货量持续环比增长,同比爆发式增长,考虑到数通产品毛利率显著低于公司电信高端光模块业务,整体毛利率自 2020Q4 电信和数通业务增速拉大以来显著下降,2021Q1 毛利率环比下降 3.31pct,同比下滑 4.72pct。伴随二季度运营商 5G 招标逐渐开启,电信业务有望改善,数通市场延续高景气,公司经营情况预计环比改善。

兴业章林说“数通产品毛利率显著低于公司电信高端光模块业务”,这个说法的根据是啥呢?中际2019,2020海外毛利率29.4%,30.3%,也不低呀。

华泰 付东 2021.04.23

季度毛利率自 3Q20 呈现下滑趋势

季度数据方面,公司综合毛利率在 2020 年呈现出前高后低的特征,其中3Q20 综合毛利率达到 38.79%后,在随后的两个季度呈现下滑的趋势,1Q21公司综合毛利率为 30.52%,同比下降 4.72 个百分点,环比下降 3.31 个百分点,环比降幅收窄。我们认为去年下半年以来电信光模块产品价格的下降是导致毛利率下滑的主要原因,而今年 Q1 随着毛利率相对较高的海外数通高速光模块出货量的增长推动公司毛利率环比降幅收窄。

------我们认为公司当前处于产品调整期,良率波动或带来毛利率波动

新易盛和中际费用对比

新易盛费用控制好很多,随着新易盛营收增大,费用控制的优势可能还更明显