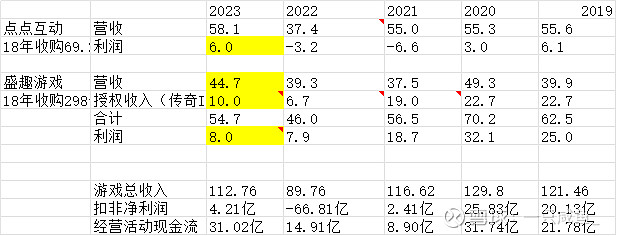

不少人看世纪华通应该是被畅销榜上的寒霜启示录吸引了,点点互动似乎是一块不错的资产,那么情况到底如何呢。首先世纪华通的信息披露质量真是一坨狗屎,所有收入混在一起也不披露分部门的情况,一般财报这么搞就是不想让人看明白。昨天我仔细地翻了近五年的年报和22年的问询函,终于大致还原了点点互动和盛趣游戏的情况,直接来看结果吧,不保证数据精准,标黄的是推测值。

标黄的是推测值。原始数据附上。

问询函回复中原文“因此游戏授权运营类收入毛利率较高,平均毛利率可达到80%左右。公司内销收入中游戏授权运营 收入占比由 2021 年度的 23%下降至本报告期内的 9%。”

23年报原文“点点互动 2023 年收入相较去年同比增长 56.96%,目前已占整个集团收入超 44.21%。”

19年 主要控股参股公司分析

20年

21年

综合起来,你看到了什么?优质资产?不,一坨狗屎。

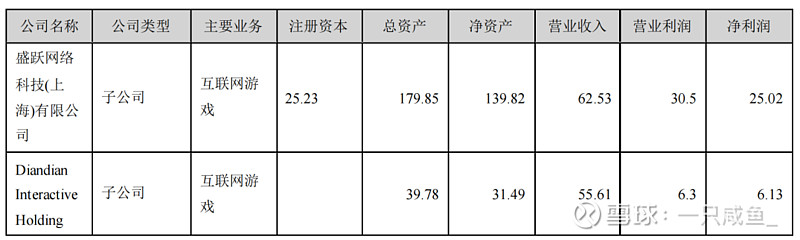

点点就是一家平平无奇的出海买量发行公司,22年4月终止代理阿瓦隆之王和火枪纪元 ,19到22年合计利润为0,说明slg代理买量模式根本不赚钱。现在推自研似乎情况好了一些,但估计也就是净利润10%左右的水平。

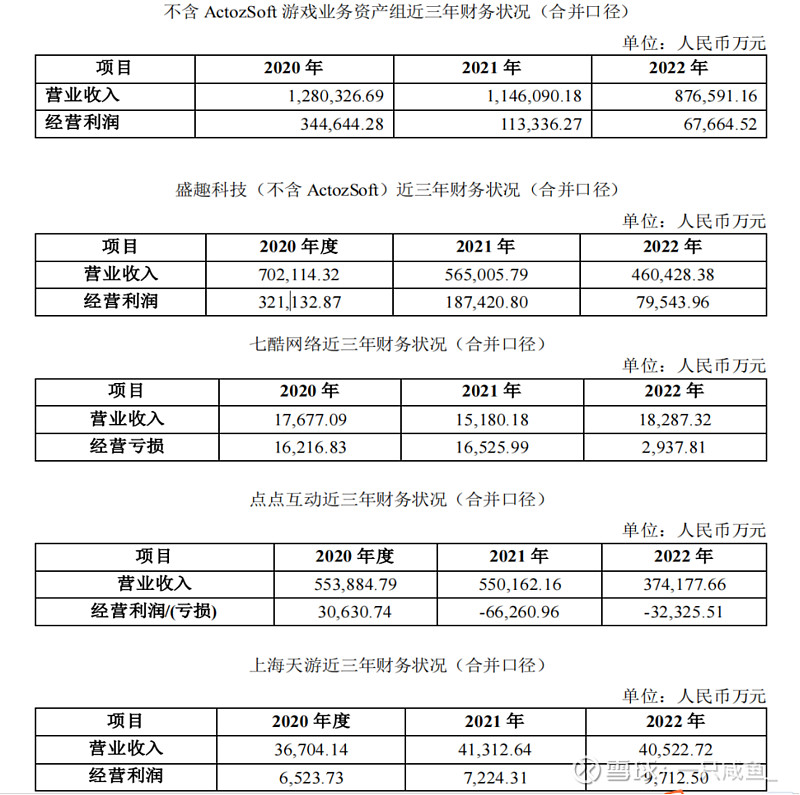

盛趣游戏呢?不得不说盛大游戏是时代的眼泪,掌握了一代人的记忆的IP,但显然被华通收购后就在吃老本了,主要利润来说说白了就是靠传奇IP授权,还在江西搞了一个国民传奇产业园,把所有做传奇游戏的都拉过来交保护费。除此之外的游戏运营就勉强混个温饱,和点点半斤八两。23年和娱美德解决传奇IP纠纷的方式竟然是5年每年交1000亿韩元授权费,还不是买断!!真是服了。所以23年的利润除了计提7个亿减值,应该还有5亿授权费的影响。

所以游戏业务怎么估值?传奇授权费少了大半,过去几年疯狂的传奇类游戏应该已经把老玩家的情怀收割了一大半,按照韩国人要的费用算五五开,那么后面授权这块的利润估计不会超过5亿,给5倍估值还是10倍?这份钱还能挣几年其实是很难说的。

点点和盛趣,加一块100亿营收算你10亿利润,能挣几年,明年会不会转亏?我真的是1ps都不想给。

其他业务,汽车零部件,负资产。

数据中心,上海珑睿,一笔糊涂账,你看懂了吗,反正我没看懂。但从上一任董事长疯狂套现的情况来看,这块资产大概率也是掏空上市公司的手段,而不是什么赚钱的好项目。妥妥的负资产。

所以加在一起,往顶天了算游戏资产估值150加上一堆负资产以及还没爆的数据中心的雷。想抽烟蒂至少打五折,75亿往下走。看一眼目前市值,272亿,得,浪费我一晚上时间,再见了您嘞。$世纪华通(SZ002602)$