一, 2027年茅台的保底-净利润

从茅台历史看,管理层发布的经营目标,大部分都是超额完成,所以用保底两个字。

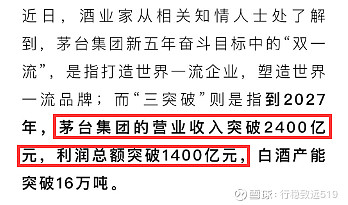

近期茅台集团规划了新五年(2023—2027)的发展目标:“双一流、三突破、五跨越”。

而“三突破”则是指到2027年,茅台集团的营业收入突破2400亿元,利润总额突破1400亿元(这句话存疑,即不像利润总额,也不像净利润),白酒产能突破16万吨。

2027年利润总额突破1400亿元,应该有错误。 因为集团利润总额只占营收的58.3%(1400/2400),远低于2022年66.8%的比例。

我们以集团营业收入突破2400亿元来推算股份公司对应的利润,由于2022年股份公司营收占集团营收约93.5%。

那我们简单估算2027年茅台股份公司对应的营收为2200亿左右(2400*0.935),由于股份公司的净利率逐年攀升至2022年的49.93%。 我们假设2027年的净利率维持49.93%不变。

2027年股份公司的净利润至少1098亿元(2200*0.4993)。

今年股份公司净利润的增速约为20%(经营目标&中报),意味着未来几年年增长率会放慢脚步至10%左右。

二, 2025年五粮液的净利润

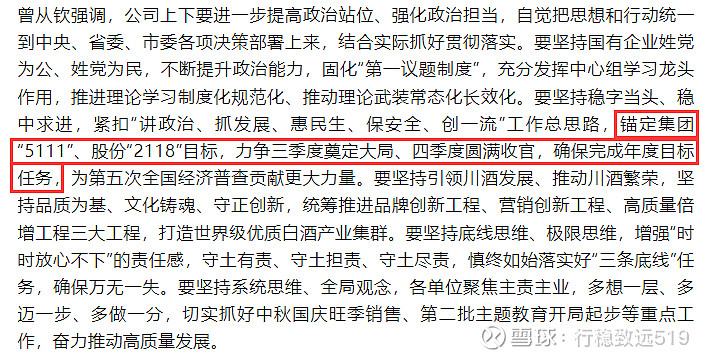

近期五粮液集团曾总作重要讲话,要坚持稳字当头、稳中求进,紧扣“讲政治、抓发展、惠民生、保安全、创一流”工作总思路,锚定集团“5111”、股份“2118”目标,力争三季度奠定大局、四季度圆满收官,确保完成年度目标任务。

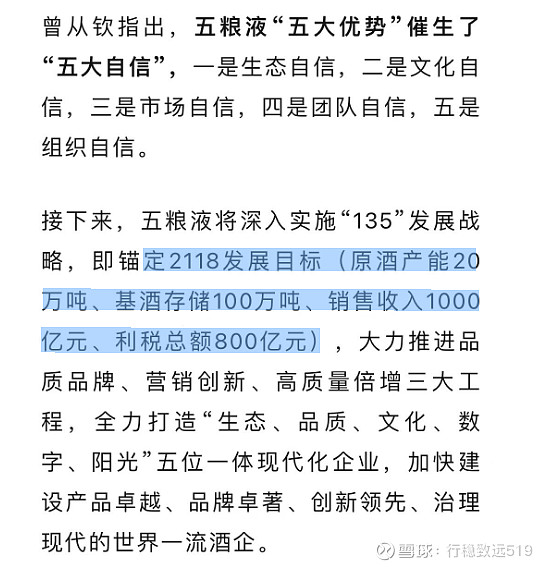

何为股份“2118”任务呢,即为:原酒产能20万吨、基酒存储100万吨、销售收入1000亿元、利税总额800亿元。 意味着2025年五粮液股份公司营收至少1000亿(营收包含了销售收入)。

由于五粮液的净利润也是逐年攀升,2022年的净利率为36.08%。 假设未来几年的净利率原地踏步,2025年的净利率仍保持36.08%。

对应2025年的净利润为360亿(1000*0.3608)

最后简单说一下估值,茅台以及五粮液的历史市盈率都在30倍左右,大部分都落在20-40倍区间。

2027年茅台净利润1098亿,以30倍市盈率计算对应的股价为2622元/股。

2025年五粮液净利润360亿,以30倍市盈率计算对应的股价为278元/股。

至于现股价能否买入,取决于大家的机会成本!