本文主要讨论Teladoc的商业模式、竞争优势、增长前景、疫情结束的短期影响,以及对部分KPI的下降趋势进行解读

一、商业模式

Teladoc的商业模式是通过提供远程医疗服务收取订阅费(2B业务)和问诊费(2C业务)。

2B业务是按会员数按月份(per member per month, PMPM)收取订阅费,客户主要包括

1. 保险公司:授权其会员使用Teladoc的远程医疗服务进行问诊

2. 大型企业:授权其雇员使用Teladoc的远程医疗服务进行问诊

3. 医疗机构:提供软件订阅等远程医疗解决方案(2020年收购的InTouch的主要业务)

前两点中的保险公司会员和大型企业雇员就是Teladoc的付费会员。这里的订阅费只是授权会员使用Teladoc的远程医疗网络,对于每次问诊,Teladoc还会额外按照服务类型按次收费(其中也有一些免费的服务)。这里的问诊费则需要由会员自己支付,也就是Teladoc的2C业务。因此,Teladoc的2B和2C业务是密不可分的,2B是主要获客渠道,2C是最终服务对象。

订阅费稳定、可预测、高毛利,属于优质收入,在总收入中占比达到了80%以上。那问题来了,为何保险公司和企业雇主愿意支付订阅费呢?

1. 对于保险公司来说,远程医疗能够有效地降低医疗费用。很多日常健康和非紧急医疗问题都可以通过电话或者视频咨询的方式解决,可以避免不必要的医院问诊。否则去医院的支出需要保险公司报销,而且会显著多于远程问诊的费用。

2. 对于企业雇主来说,远程医疗等待时间短,雇员出现健康问题后能够及时得到处理,还可以省下员工去医院的时间,有效防止健康问题导致工作效率的降低。

3. 最后,订阅费每人每月只有1$左右,远远低于雇主承担的保费和保险公司报销的医疗费用,也远远低于远程医疗所能带来的潜在经济效益。

基于以上三点,我认为订阅费是可持续的而且还有很大的提价空间。

二、竞争优势

Teladoc在远程医疗领域深耕多年,在会员数、服务种类、国际化方面都遥遥领先于竞争对手。近些年来,Teladoc通过一系列的战略性并购和partnership,不断丰富服务种类,拓展销售渠道,开拓新兴市场。在2020Q3收购Livongo以后,慢性病管理的“大金矿”也即将纳入Teladoc的远程医疗全家桶。

Teladoc的竞争优势在于“全”,用Teladoc自己的话说就是:

“We believe that we are the first and ONLY company to provide a comprehensive and integrated virtual healthcare solution covering a full spectrum of clinical conditions – from non-critical, episodic care to chronic, complicated cases – as well as a wide range of services, such as telehealth solutions, expert medical services, behavioral health solutions, guidance and support, and platform & program services. ”

全面的一站式服务会使

1. Teladoc成为保险公司和企业雇主的首选,否则就需要与多家远程医疗公司进行合作。而且保险公司会员和企业雇员都只希望通过一个app一个账号来满足远程医疗的需求。

2. Teladoc的服务更具粘性,提高会员的retention rate

3. Teladoc有更多cross-sell的机会,提高会员的LTV

三、增长前景

Teladoc未来的增长主要有以下几个方向

1. 进一步增加订阅会员数。Teladoc在美国现有会员56M,美国总人口为320M,假设最终占有一半的市场份额,还有三倍的空间。在发达国家组成的国际市场上,Teladoc的市占率只有1%,尚有很大空间,但扩张难度也会显著大于美国市场。

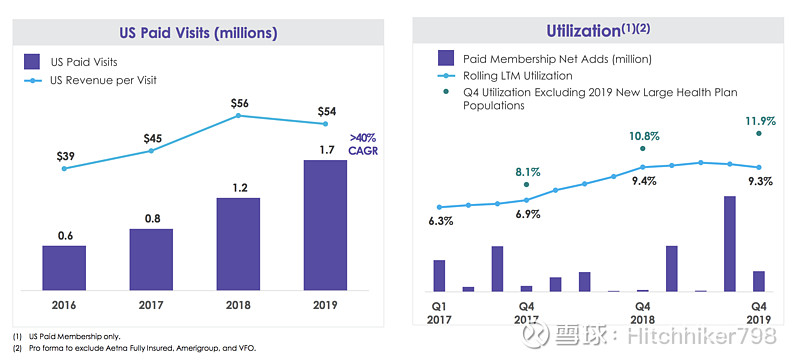

2. 进一步提高订阅会员的使用率。使用率的定义为:问诊次数除以会员数,疫情之前这一指标一直在10%以下,也就是说一年中,平均每十个会员才有一个人使用过一次远程医疗服务。这是一个非常低的数字,但依然显著高于行业的平均水平5%。其实很多会员都没有激活自己的Teladoc账户(本人就是活生生的例子),甚至没有意识到雇主为自己提供了Teladoc的会员服务。所以在提高会员使用率上,Teladoc还有巨大的增长空间。

3. 进一步添加服务种类,对客户进行cross-selling、up-selling,提高平均会员费。Teladoc通过LIVONGO的收购获得了包括糖尿病在内的慢性病管理业务,管理层预计截至2025年通过Teladoc的渠道进行cross-selling就可以实现500M的revenue synergy(注意:TDOC今年的预计营收才仅有1B)。

管理层预计,即使不考虑LIVONGO收购带来的revenue synergy,未来三年的年化增长率也会有30%-40%,并且盈利能力也会不断加强,每年预计会有200-300bps的margin expansion。

四、疫情结束的短期影响

先说结论,我认为疫情结束对Teladoc的短期影响不会很大。

首先,订阅费是固定费用而非usage-based,主要由会员数决定,疫情的结束并不会让保险公司和雇主们结束订阅,反而这次疫情会让保险公司和雇主们意识到远程医疗的重要性,后面的粘性会更强。而且,新的合约大多为年底签署,现在疫情尚未结束,2021年的续约率大概率会非常高。

其次,疫情结束后部分医疗服务会回归线下,但这主要影响的是问诊费,而问诊费占全部营收的比例不到20%。

所以,相比于Teladoc所面临的的巨大机会,疫情结束的短期影响基本可以忽略不计。

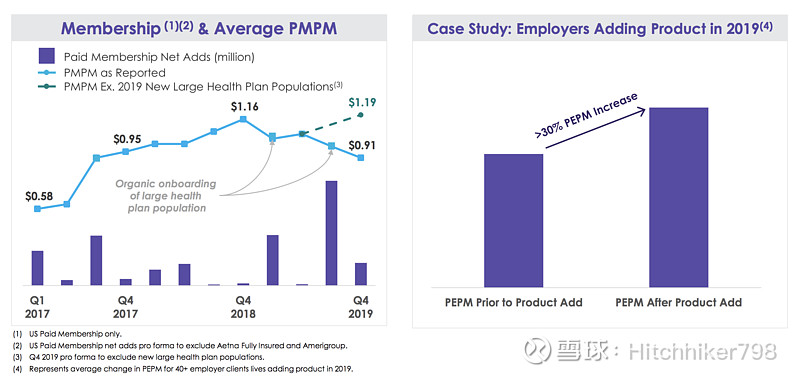

五、会员订阅费、使用率、毛利率下降趋势的正确解读

如果去看Teladoc的历史财务数据,就会发现订阅费、使用率、毛利率这些关键指标处于下降趋势或停滞不前,这主要归结于新用户的获取以及收购新业务所导致的revenue mix的变化,而非Teladoc议价能力的削弱。

新获取会员的起始PMPM比较低,这主要是因为新客户订阅的服务较少,新会员的使用率较低。但随着新会员逐渐适应远程医疗的方式,使用率会逐渐提高,雇主也会更愿意订阅更多的服务,所以PMPM会随着corhort的成熟而不断提升。2019年PMPM的下降主要是由于从大的保险公司那里获得了大量的新会员。

同样的道理,如果排除新会员的稀释效应,会员对远程服务的使用率也会更高。

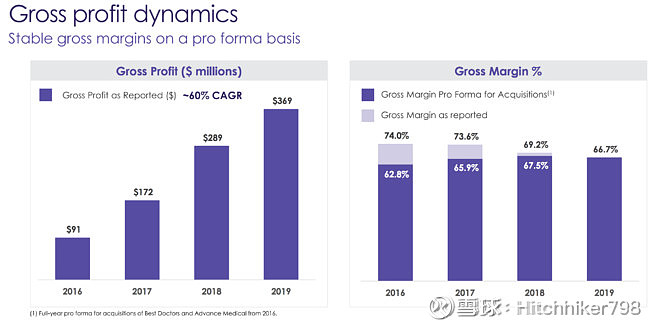

最后,Teladoc近几年的毛利率也在持续走低,这主要是由于新收购的业务毛利率较低,而非Teladoc本身议价权的削弱。另一方面,订阅费的毛利率高于问诊费,所以随着会员使用率的提升,毛利率也会承受一定的压力。

六、估值

截至20210108,TDOC收盘价为227美金, 2021 FWD PS大约为17倍左右。考虑到TDOC的轻资产模式以及远程医疗坡长雪厚,当前估值偏低。

$Teladoc Health(TDOC)$ $American Well(AMWL)$ $1Life Healthcare(ONEM)$