目前是晚上没有兼职,睡得早,起来得也早,早上起来简单500个俯卧撑下去,然后看到两篇我认为对我当前交易有所用的报告。当然也看到美股的英伟达涨了10多点,那么今天的ai又会有所表现,但是不影响我继续学习房地产。

先说结论:

1。大盘风格继续占优

2。地产炒作周期历史数据证明至少是一个月,且炒的是政策预期

手机打字还是有点废。

---

下面是开始论证观点

1.先看东兴证券的报告-写的是大盘风格继续占优

大盘风格估值抬升,年初至今,上证50、中证100分别大幅上涨10.12%、8.98%,同时大盘风格指数估值分位数相较年初已大幅抬升,上证180、中证100、上证50指数十年估值分位数分别较年初抬升43.5、35.5、27.5BP。

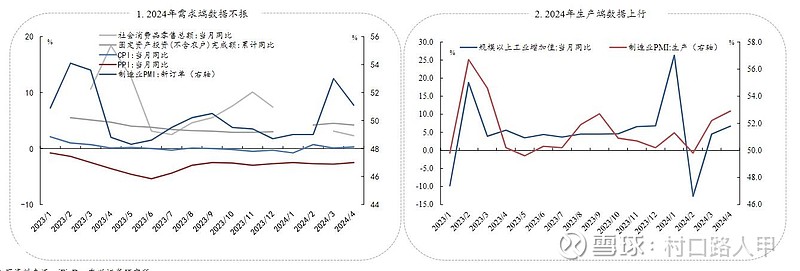

一是基本面的角度来看,基本面数据初现上行阶段大盘风格仍占优。以“上证50/中证1000”、“申万大盘/申万小盘”刻画大小盘风格的表现,2008/9、2013/2、2014/10、2021/2是大盘风格转向小盘风格的时点,其中2008/9、2014/10、2021/2是经济数据转为下行的时点,2013年基本面虽然并未大幅下行,但数据未现明显好转。可见,大市值切换向小市值风格的必要条件之一是基本面确定性下降,反观当下,虽然基本面数据并未出现整体上行,但2024Q1的GDP增速环比上行0.1个百分点,生产端数据也出现明显上行,当下并不具备转向小市值风格的必要条件。

二是利润的角度看,大盘指数相关行业业绩增速改善明显。对比2024Q1、2023Q4财报,周期品(石油石化、基础化工、有色金属、交通运输、公用事业)、制造业(机械、轻工)、大金融(银行、非银)的归母净利润增速、营收增速有明显抬升。以申万大盘指数为例,在其200只成分股中,上述9个行业个股占比为41%,上述行业业绩改善有效提振大盘业绩表现。

三是资金的角度看,大市值风格成交热度仍高。5月以来,大、小市值风格指数成交走势也出现背离,取不同指数成交额与上证综指成交额比值进行对比,上证50/上证综指成交规模、中证100/上证综指成交规模持续上行。

2.再看华鑫证券的.后周期的三轮地产行情启示

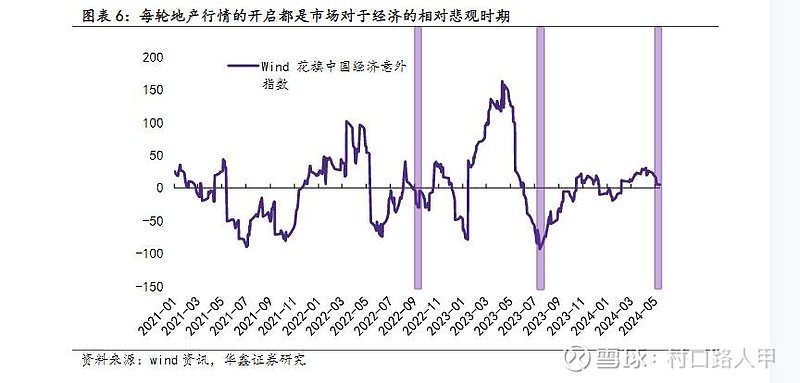

2.1 2022 年国内正式进入后地产周期结合地产政策、地产销售、房价、库存等因素判断,2022年国内地产正式进入后周期。地产成交较高点已经腰斩、新建住房库存累计已经回到 2015 年时期水平、房价已降至 2016 年附近。这里画了个重点,对球友去复盘身边房价很有作用。

后周期三轮地产行情复盘地产后周期以来,共有三轮月度级别的地产行情,分别是2022 年 10-11 月、2023 年 6-8 月和 2024 年 4-5 月。每轮地产行情均始于宏观经济偏弱、地产量价承压的低迷阶段,此时市场对地产政策放松的预期不断强化,驱动资金底部布局。随着地产政策的逐步落地验证,市场情绪和地产指数共振向上。

地产行情多为月度级别,中游的房地产开发及服务最为受益。高频数据验证是地产行情持续性的关键考验。本轮地产行情展望短期来看,本轮地产指数涨幅已超过前两轮,成交占比超过9%,情绪已至高位,进一步上行空间有限。中长期来看,本轮地产政策力度强于前两轮,且是政策纠偏转向的起点,未来空间逐步打开,静待量升价稳的积极信号,把握分化轮动机会。

2.2 最重要的要来了,对交易要有所指导,那就地产行情的演绎规律,也就是炒作方向:

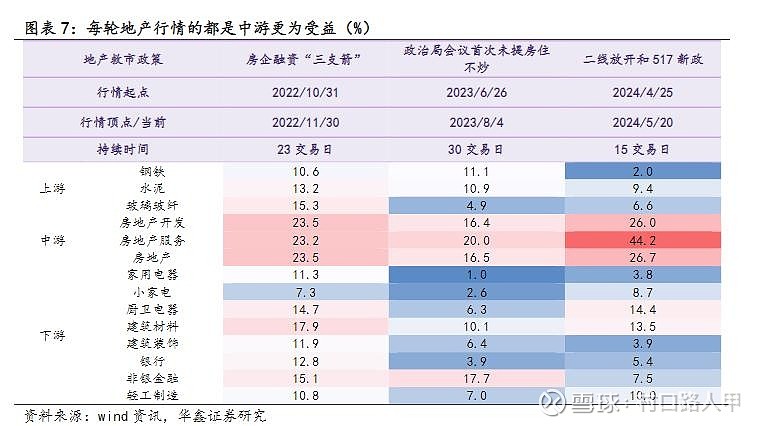

地产行情的演绎规律:月度级别,中游>下游>上游

从行情持续性来看,前两轮均为月度级别行情。2022 年 10-11 月这波始于 2022 年 10月 31 日、终于 2022 年 11 月 30 日,持续了 23 个交易日,地产指数涨幅为 23.5%;2023 年6-8 月这波始于 2023 年 6 月 26 日、终于 2023 年 8 月 4 日,持续了 30 个交易日,地产指数涨幅为 16.5%。本轮地产行情从 4 月 25 日开始。

中游的房地产开发及服务最为受益。拆分地产链的上游、中游和下游涨幅可以发现,后周期的每轮行情中都是地产商领涨,上游原材料和下游相关产业链涨幅有限。主要是地产行情的主要驱动为政策放松,对地产开发商的纾困预期较强,但后续的实质性地产量价、库存、投资等数据未能有明显的改善,对于上下游产业链的助力有限。

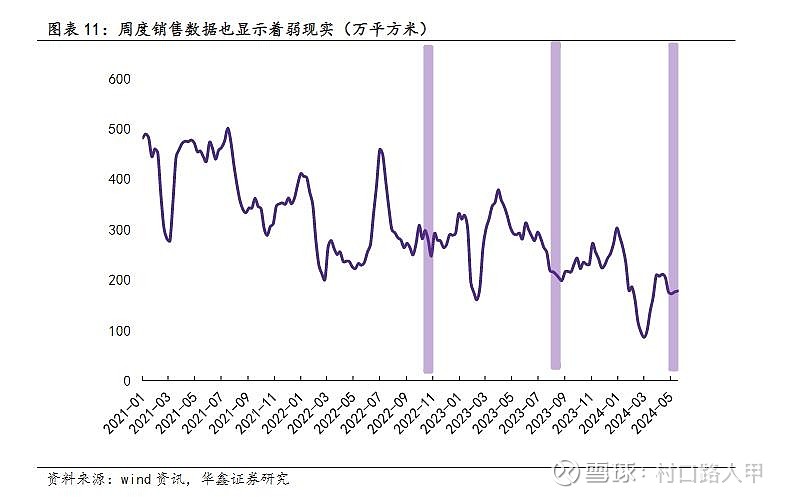

2.3 政策的发力仍需量变到质变的验证。地产政策放松对于短期的实际地产市场数据影响有限,导致资本市场在看到实际数据保持低位,或者没有出现预期中的反转之后,对于政策的热度便开始出现降温,带来了地产行情的整体回调,对应指数冲高回落,这一点在高频的周度销售数据,或者是月度的居民贷款数据中都能有所体现。