今天没去工地,对上周学的经济学原理和房地产进行了学习。

一、上周学习回顾:

供给与需求是使市场经济运行的力量。它们决定了每种物品的产量以及出售的价格。任何一种事件或政策将如何影响经济,应该先考虑它将如何影响供给和需求。其中发现需求这个东西需要我深度学习,因为最近的房地产新闻铺天盖地,又是成都杭州西安解除限购,然后我又买了房地产相关股票,当然我买的都是房地产的情绪标的,南国置业没让我赚到钱,但是南都物业却赚到了,希望南都物业可以弥补南国置业的损失。当然周五也可以看到万科,滨江集团,新城控股的大涨。光从房地产板块的筹码度分析,是可以短期参与的,虽然连板属性的南国置业前期连板断板很惨,但是趋势资金定义的保利,万科,新城控股,招商蛇口走势很好,但是从基本面来看还需要简单学习下。

二、市场需求和供给

1.市场:是某种产品或服务的卖方与卖方组成的一个群体。是通过实际的或潜在的相互作用决定一种或一系列产品价格的买方和卖方的集合。定义的太好了,之前我老是听到市场这个词语,始终无法正确来表述这个定义,这让我豁然开朗,这不就是菜市场,股票市场的相同市场概念。

2.需求在经济学的定义:主要包含需求量,替代品,互补品,预期。“需求”是个很宏观的的概念,大到国家需求,家庭需求以及个人需求,当前只能学习下经济学里的需求。

需求量:需求第一定律,在其他条件相同时,一种物品价格上升,该物品需求量减少。价格下降到一定程度,需求量就会增加。发现股票,涨的越多,买的人越多,这是人性发生了变化,人们预期未来能以更高的价格再卖给其他人。这种情况需要假定人性不变的前提下,需求第一定律仍然服从。这让我想起了房地产,现在我还没有在县城买房,如果现在开始要暴涨到6-7千甚至未来还要持续上涨,我可能会焦虑。因为当前不买,未来买的价格会越高的预期,当然这都是假设。看了下58安居客房产研究院对2024年04月全国百城二手房市场的报告,它的结论,其中四月份一线城市二手房挂牌均价环比下跌2.3%,成为近三年最大幅度的下跌,表明需求依旧存在,只是房价没到其心理预期。

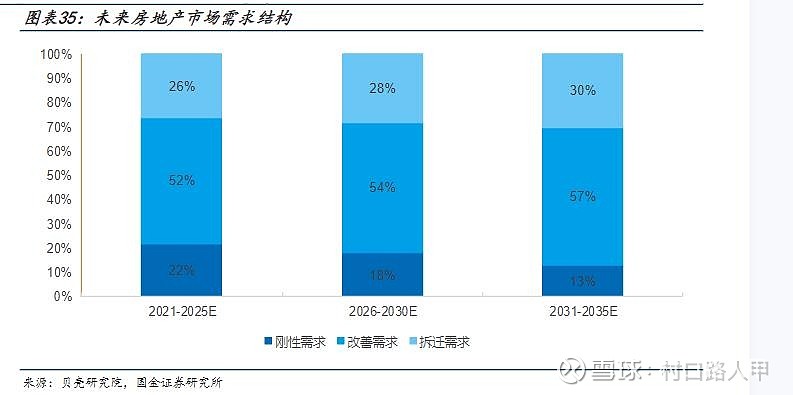

房地产的需求结构来看是改善需求增多,刚性需求减少。

3.给现在我们转向市场的另一方,并考察卖者的行为。任何一种物品或劳务的供给量是卖者愿意而且能够出售的数量。供给主要分为个人供给和市场供给。

供给量:取决于决定个别卖者供给量的因素:一种物品的价格、生产该物品使用的投人的价格、可得到的技术,以及预期。此外,市场供给量还取决于卖者的数量。

在国金证券上看了下,截止2021年以来,中国房地产市场进入了“累库”阶段。也就是供给增加。截止2024年3月,已竣工未销售的面积为7.48亿方,超过2015-2016的最高点7.39亿方。

再看了下几个大城市的去化周期,12个月的去化周期计算公式:去化周期=该区域存量/最近12个月去化量,但是这个数据都只是参考历史的,而且是线性思维,只能参考,因为我在四川,我比较关注成都,居然需要12.7个月。如果是3个月的去化周期来计算,需要20.1个月。

三、房地产企业学习

1.现在炒作的逻辑就是改善房的头部市占率提高。

行业供给侧出清,头部央国企和改善型房企市占率逆势提升。自 2015 年的房地产上升周期以来,截至 2020 年,行业集中度不断提升,2020 年 CR10、30、50 和 100 市占率分别达 28.0%、49.2%、61.4%和 75.1%。而进入 2021 年以后,由于头部中国恒大、融创中国以及一系列的 TOP30 房企出险债务违约/展期,行业集中度有所下滑,进入重新洗牌阶段。头部央国企和改善型房企把握机遇凭借优质产品和服务提高市占率,绿城中国、滨江集团和建发房产 2022 年 1-10 月市占率分别为 2.10%、1.09%和 1.11%,较 2019 年分别增加 0.84pct、0.38pct 和 0.79pct;而头部央国企市占率也维持稳步增长,保利发展、中国海外发展、华润置地市占率分别达 3.34%、2.15%和 2.11%。

2.估值

地产板块股价底部基本确立,预计将走向拐点地产估值已处历史底部水平。A 股房地产板块 PB 估值仅 0.63 倍,典型央国企如 A 股保利发展 PB 估值 0.54 倍、港股中国海外发展 PB 估值 0.39 倍、华润置地 PB 估值 0.70倍,均已降至历史底部。

3.筹码

板块筹码底部w底,如果有牛市,有轮动的需求。

参考文献 经济学原理 国金证券