说起歌尔股份,任何科技股投资者都不可能会陌生。

上市以来,歌尔股份的整体走势是这样的。以前复权价格来看,歌尔从2018最低点0.7元到2017年底22.74元,10年之前涨幅达到30倍,可以说同立讯精密、欧菲光、信维通信的公司一起,是消费电子中的绝对明星股。

但是事情从2018年开始发生了变化。歌尔的股价近两年来最低时曾达到6.48元(前复权),相对于高点下跌达到了70%以上。如此巨大的跌幅,公司基本面到底出了什么问题?5G时期,公司有希望再起吗?

我们从公司本身开始说起。

1. 公司主业

歌尔以声学产品起家,近20年来通过横向纵向发展,已经成为了市值近400亿的消费电子巨头。

歌尔股份的产品线2018年进行了重新分类,包括精密零组件(99.31亿,同比-4.23%)、智能声学整机(68.13亿,同比+24.74%)、智能硬件(66.27亿,同比-28.52%)。

其中,精密零组件为公司最为传统的受话器、扬声器、麦克风等;智能声学整机,主要是各类无线有线耳机;智能硬件,则包括AR/VR设备、可穿戴设备等。

目前,这三块业务在公司收入中都占据了比较大的份额,尤其以精密零组件为甚。

营收和利润角度看,公司过去10年营收年化增速超过35%,利润增速年化24%(扣除去年则也是35%年化增速)。2018年营收整体下滑7%,利润下滑59%。

那么,去年整体发生了什么?

2. 智能手机产业链的停滞

2018年,对于整体消费电子产业链来说,可以说是极为艰难的。因为这一年,产业链公司同时遇到了两个阶段性顶部:智能手机渗透率的阶段性顶部、流量红利的阶段性顶部。

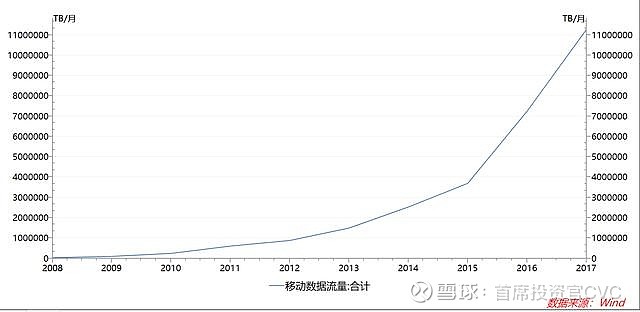

下图是国内智能手机月出货量的图。可以看到,从10年到16年之间,整体智能手机出货量呈现持续的上升态势,整体上拉动了国内智能机产业链公司的业务发展。

而到17年智能手机渗透率逐渐进入瓶颈的时候,流量开始接棒。随着4G的逐渐广泛应用,以及直播等新型应用的出现,流量呈现爆发性的增长。这段时间内,以对摄像头、性能等要求的提升,仍然持续带动着智能机的发展。

而到2018年,这两年都到了阶段性的顶部。智能机渗透率自不必说;而关于流量,虽然仍在持续增长,但是由于没有新的应用出来,加上大家都在等待5G到来,整体上对于手机出货量的作用越来越弱。

那么,歌尔如何翻身?

3. 短期,看AirPods

AirPods可以说是苹果一款非常杰出的产品。用于有线耳机在使用时有很多不方便,无线蓝牙耳机自推出时就得到了人们的喜爱。而AirPods类产品更是把无线做到了极致:相比于传统蓝牙耳机挂在脖子上,AirPods把最后一根线也去除了,真正做到了完全无线。因此,其简介的外形和易用的特性,很快得到了很多人(尤其是商务人士)的喜爱,出货量节节走高。

而歌尔目前作为AirPods的主要代工厂之一,也会很大程度上受益于此。去年由于产线良率较低、份额较小,歌尔被立讯精密压制较为严重。今年以来随着产线良率逐渐上来,歌尔在AirPods代工的份额有望从10%上升到30%。考虑到AirPods节节走高的出货量,歌尔的业绩有望在今年出现较好的反转。

4. 中期,看AR/VR设备

在4G时期,由于缺乏足够的应用,AR/VR设备在人们的眼中只是一个玩具。而随着5G的到来,解决了数据传输速度的瓶颈以后,AR/VR有望出现长足的发展。

以AR设备为例,如果未来AR设备能够做到像电影中一样:以工业设备为例,带上眼镜后,就可以看到设备呈现的各个指标、运行状态等。那么,对于工业生产无疑具有很大的促进作用。VR设备与此类似。

整体看,今年可以说是歌尔触底回升的一年。短期靠AirPods实现业绩回升后,中期能否依靠AR/VR设备实现持续发展,长期又是不是会有新的产品诞生,我们可以拭目以待。

(评论员:李睿阳)