继去年资本市场将PCB行业热度不断抬高之后,作为其上游的覆铜板行业近期也得到了投资者的大量关注。那么,作为集成电路行业最为基础的板块之一,覆铜板行业尤其是高频覆铜板,有没有投资价值?

1. 覆铜板是什么?

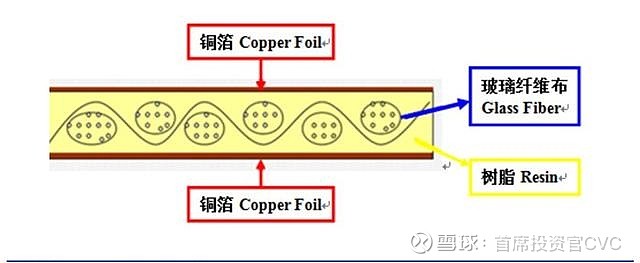

在分析之前,首先介绍一下覆铜板行业。覆铜板(CCL)又被称作基材,是PCB的上游基本材料,占PCB成本的35%左右。CCL将补强材料浸以树脂,一面或两面覆以铜箔,经热压而成的一种板状材料。通过在CCL上打孔、电镀等工序后,便形成了PCB。作为PCB的基础,CCL很大程度上决定了PCB板子的性能。

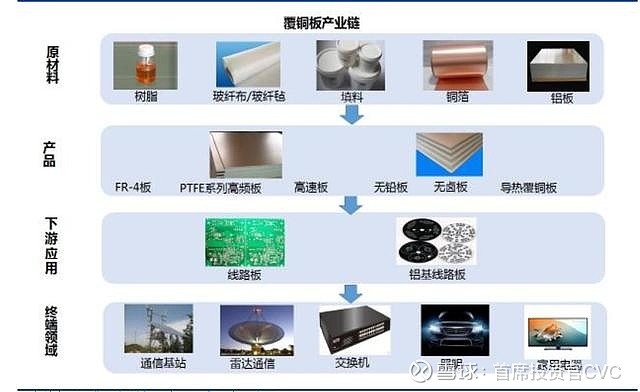

覆铜板上游原材料主要是铜箔、树脂、玻纤布;直接下游是PCB板;终端应用包括通信、电子等领域。

2. 什么是高频高速覆铜板?

5G时期的频段比4G时期更高,导致传输过程中会有更高的损耗。为了解决这个问题,需要使用更低损耗(更低的介电常数和介电损耗)的材料。而对于PCB来说,其介电常数和介电损耗主要由覆铜板中的绝缘层材料决定。因此以PTFE、碳氢等介电性能良好的树脂材料作为覆铜板绝缘层的原材料将成为大趋势。

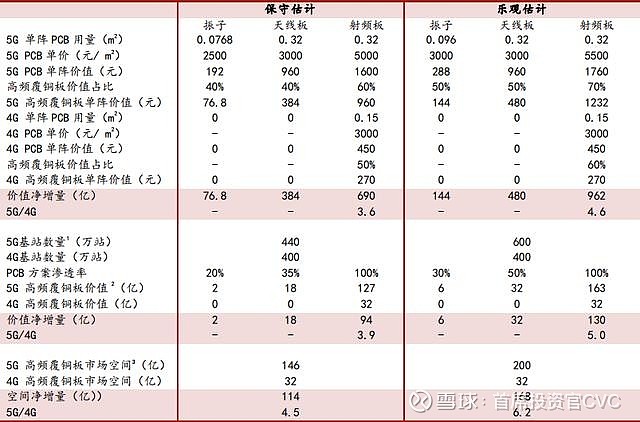

根据财通证券测算,5G无线端高频覆铜板的市场空间为146~200亿元,是4G的4.5~6.2倍。

5G有线端高速覆铜板价值空间为85~168亿,是4G的1.5~2.4倍。

3. 高频高速板的市场竞争格局如何?

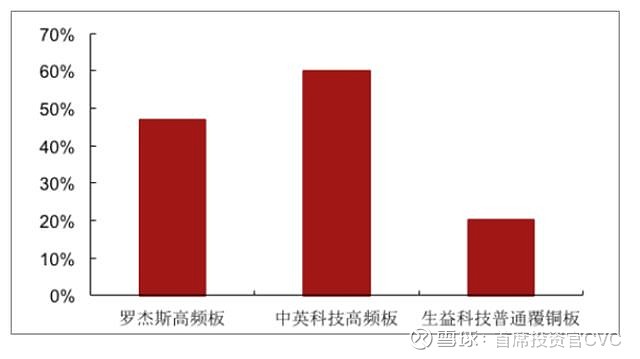

高频板技术门槛较高,下游议价能力较强,全球龙头以美日公司为主,国产替代空间极大。目前全球高频板市场90%市场份额集中在美日供应商,市占率第一是美国罗杰斯(约50%~60%),此外是美国雅龙材料、泰康尼克、Metclad以及日本松下,其中PTFE板材罗杰斯占到全球90%的份额。

目前进入华为体系的高频板供应商,国内只有生益科技和华正新材。

而高速板门槛相对较低,国内外公司基本均有布局。

4. 高频板带来的利润率变化

由于高频板在技术难度上远高于一般的FR-4覆铜板,因此在毛利率角度上也是明显更高。根据生益科技人员表示,目前高频板的毛利率在35%-40%之间;华正新材高管表示未来3年会掉落到普通覆铜板水平,预计约20%。

5. 现在还有哪些问题?

首先是价格。国内厂商进入,必然带来高频覆铜板的价格大幅度下滑。华正表示未来三年高频板毛利率会下滑到普通FR4板的水平,反向推断未来3年华正高频板价格跌幅在30%。

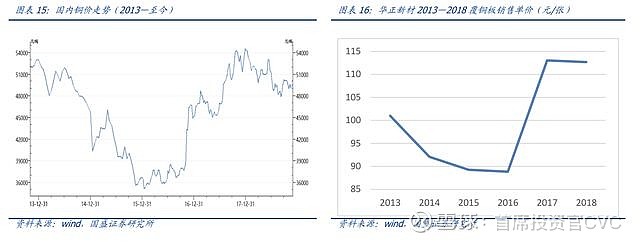

根据产业链消息,华正新材最新的PTFE高频板价格在700元/张;同期罗杰斯的产品价格在其3倍。

另外,由于CCL上游原材料大多是周期品,价格波动很大,导致CCL价格本身也有周期性;目前生益和华正都判断后续原材料价格波动不大,但具体走势难定。

其次是产品性能,这一点上目前国内领先厂商生益科技和华正新材和国外龙头罗杰斯相比差距已经不大。

三是未来的竞争格局。由于华正本身在行业内规模不算大,生益也不是最大公司;而高频高速板又是行业发展趋势,因此后续行业竞争一定会恶化。但是,生益和华正凭借目前较为领先的技术和客户导入优势,在未来3年内大概率会吃到较大的红利。

关于行业集中度:在行业属性上,由于CCL种类多,批量小,过去市场集中度变化不大;生益科技其增速和小公司一样快。华正新材领导认为行业集中度会逐渐提高,但是目前看速度不会很快。

四是上下游议价能力分析:从上下游角度来看,CCL行业CR10为70%,而下游PCB行业CR10约为40%。CCL行业更集中,但考虑到下游PCB行业因为环保等原因集中度提升快,议价能力只能说是中规中矩。

(评论员:李睿阳)