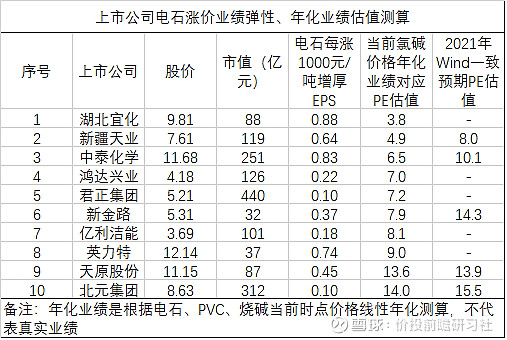

【中信证券能源化工】电石价格上涨,氯碱龙头年化业绩对应仅4-5倍PE

氯碱景气上行持续兑现。国内氯碱行业供给端面临较强政策约束,需求端在氧化铝需求等推动下,行业景气上行持续兑现,近期电石、 PVC、烧碱等主要产品价格涨幅明显。近期电石价格涨至 4550 元/吨,较去年均价涨幅 60%,我们预计将大幅推升相关配套企业业绩。 龙头公司年化业绩仅 4-5 倍 PE,业绩弹性较大。根据我们测算,配套电石的氯碱龙头企业目前年化业绩对应 PE 估值仅为 4-5 倍,与历史上化工品涨价期间 6-10 倍 PE 估值具有较大空间。目前估值低位、弹性较大的标的包括湖北宜化、新疆天业、中泰化学等(具体测算结果见附图)。