论货币调控,还得看美联储。而市场对货币政策的预期,往往不靠谱。

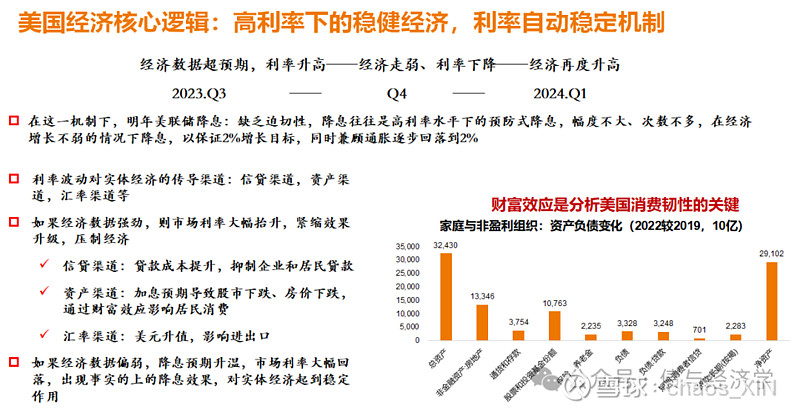

事后看,美联储的决策确实有很多不完美,但相较于某些大国央行,已经好太多了。在本轮加息周期,美联储将基准利率快速提升至5.5%的高位,接下来,降息的门槛是比较低的,在解除通胀风险后,不需要经济整体出现明显下滑,仅部分行业(如制造业)下行导致就业和增长面临压力,美联储就会降息,这种“预防式降息”,在2019年发生过。

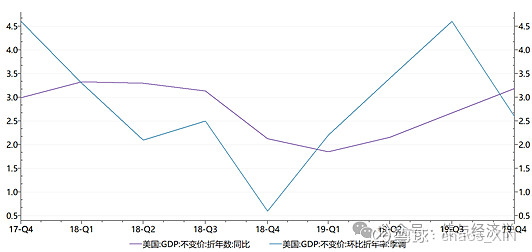

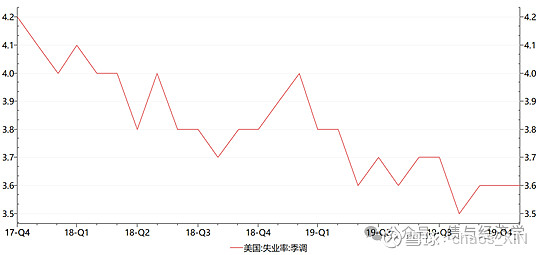

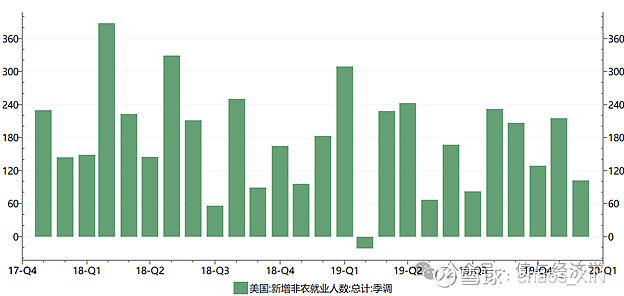

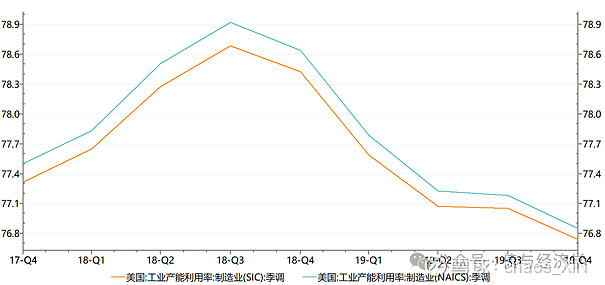

2019年8月初美联储降息25BP,当时美国制造业比较差,制造业PMI、制造业新增就业、产能利用率等指数都有明显压力,但从当时的经济增长和失业率看,增长在2018年4季度触底,2019年已经回升,而失业率稳中有降。所以从经济指标上看,当时美联储降息是比较主动的。当然,这也可能与当时中美贸易战有关,当时中国欧洲等主要经济体经济明显下滑,可能影响了美联储提前降息决定。

将当前美国经济指标与2019年进行比较可以发现,美国降息条件已基本具备。过去半年美国通胀压力大幅缓解,年化大约在2%或略高。此外房地产在底部,制造业下行,都支持美联储降息。与2019年不同的是:当前美国新增非农就业、平均工资增速明显好于2019年,职位空缺数高于当时(不考虑趋势成分)。

到今天,美联储年中降息,基本没有悬念,具体是5月、6月还是7月,差别也不太大。不过,今年是不是能像市场预期的那样降息5次,我认为不可能,我更接受美联储自己说的降息3次。

需要警惕的是,在经济保持韧性的条件下,降息存在经济反弹、通胀上升风险。一种可能出现的场景是:下半年,随着美联储的降息,美国经济在充分就业的基础上重新回升,劳动力市场重新紧张,通胀压力再现。我认为这种情景出现的可能性非常高,而市场并未认真对待,目前市场还处于降息预期由5次缩减至3次的阶段。

附:去年对美国经济韧性的分析