2023年,GDP同比增长5.2%,名义增长4.6%,微观感受非常差,价格通缩0.6%,解释不了宏观数据与微观感受的巨大差异。

一个很重要的原因,一些行业增长被严重高估了。在这里分析两个行业:建筑业(占GDP比重7%),金融业(占GDP比重7%左右)。

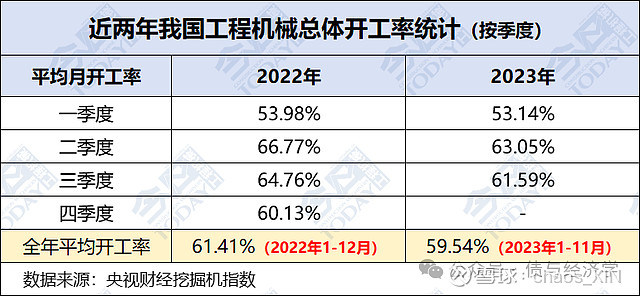

建筑业增长高估

2023年,建筑业增加值增长7.1%,但是,螺纹钢产量下降超过2%,水泥产量下降0.7%,小松挖机开工小时数、庞源塔吊利用率等数据均低于22年,所以建筑业增加值如何能增长7.1%?

去年建筑业统计可能出现一些扰动,如保交楼政策支持下地产竣工同比增长20%左右,四季度地方发行特殊再融资债,一部分用于支付应付款,受项目竣工和回款影响,建筑企业将更多项目确认收入,导致建筑业总产值出现较高增长,进而带动增加值增长7%。

剔除种种扰动,并考虑疫情放开后建筑业生产正常化,假设2023年建筑业增加值真实增长3%。剔除4个点的水分,影响GDP约0.3pp,5.2%的增速就降至4.9%了。

2. 金融业增长严重高估

2023年,金融业增加值实际增长6.8%,增速比22年高3.7个百分点;名义增长7.9%。震惊啊!整个金融业面临暴雷、债务重组、裁员、降本增效,哪来这么高的实际和名义增长??

以银行业为例,上市银行前三季度,利息净收入同比下降2.1%,手续费及佣金净收入同比下降5.4%,二者合计,同比下降2.6%,何以实现增长?

基金呢?券商呢?信托呢?一个比一个惨吧?它们实现正增长了吗?

如果,将金融业增加值调整为0增长,则影响GDP约0.5pp。GDP增速进一步降到4.4%了。

按照上述去水分的算法,去年GDP实际增长也就4%出头,名义增长3%出头。这就是与微观感受相一致的真实增长。

对于支出法,该从哪里去水分呢?我觉得是固定资本形成。今年固定资产投资总额(剔除土地)小于固定资本形成总额,这是多少年从未出现过的异常。

附:

金融业增加值核算方法,简单分三类:

银行业增加值:主要包括净利息收入和中间业务净收入(扣除中间投入,不含投资净收益、公允价值变动损益),在收入端对应工资、折旧、生产税、企业总利润。

券商:类似,交易佣金、承销、资产管理等各项营业收入,扣除中间投入、投资收益等。

保险:大致是保费收入减赔付支出,再扣减中间投入。