$光大环境(00257)$ 比较大的看点是:

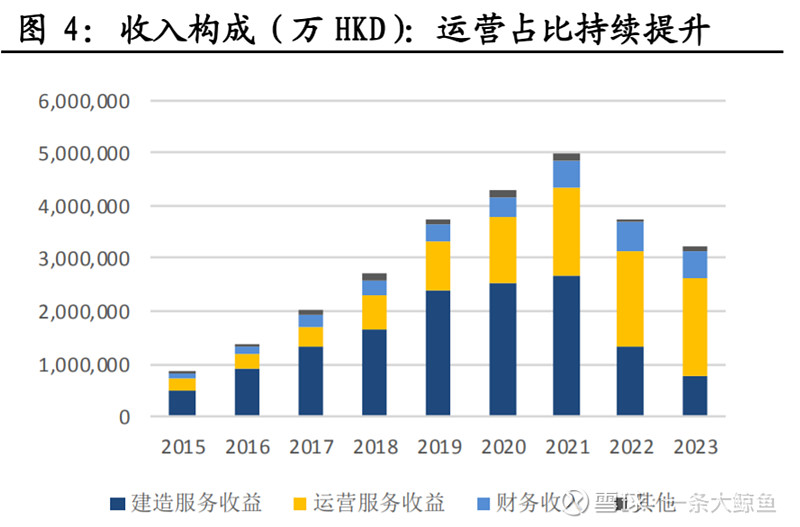

1、运营服务的收益占比已经占到绝对的大头,建造服务的收入下滑,已经对公司产生不了多少影响了;

2、以后的分红比例可能比现在还高;目前的光大环境已经是一个高股息标的了,后续随着支出降低,分红比例有上一个台阶的可能性;

3、公共服务的涨价:各地提高公共服务的价格是必然趋势,上海的水价已经涨了,广州也开完听证会了;成都的污水处理也提价20%。

当然,市场最担忧的还是应收账款问题,这个确实考验地方政府的支付能力。虽然年初有好转的迹象,但是地方债务问题无疑是短时间内解决不了的。不知道涨价能否对冲掉这部分风险?