2020年4月1号,作为“西北银行第一股”的甘肃银行在香港联交所股价暴跌,从开盘前的1元多港元暴跌到0.68港元,沦为仙股,成为了大陆仅次于哈尔滨银行的市净率最低的银行,市净率只有0.25,见图1。甘肃银行股价的暴跌,引起了很多投资者的好奇与兴趣,这是一个抄底的机会么?

甘肃银行基本情况

甘肃银行是经中国银行业监督管理委员会批准,通过合并重组原平凉市商业银行和原白银市商业银行,联合其他发起人共同设立的,由甘肃省政府直接管理的一家省级法人股份制商业银行。2011年11月19日正式挂牌开业。截至2019年12月31日,本行拥有1个总行营业部、12家分行、190家支行、5家小微支行以及2个社区支行,覆盖甘肃省所有市州区域和约93%的县域。在我国银行业协会2019年中国银行业100强榜单排名中,甘肃银行以核心一级资本净额250亿排名第48位。

甘肃银行2018年1月18日在港交所挂牌上市,IPO价格定为每股2.69港元,发售股份数量为22.12亿股,筹资59亿。

2017年甘肃银行在筹备发行股票,资产回报率达到了1.13%,权益回报率摸高到了22.46%,2018年,也就是股票发行后的第一个年报显示,业绩虽然下降,也还不错,但表1显示,2019年甘肃银行在净利差和净息差明显下降的情况下,资产回报率和权益回报率出现断崖式下跌。

我们关心的是在2018年上市后的甘肃银行为何业绩暴跌,更关心的是2019年年报披露的情况在今后会不会更恶化。

为何甘肃银行的财务表现如此之差?

银行是经营风险的企业,银行收益和风险期限是错配的。银行利息收益是当期的,信贷风险是滞后的;贷款利息收入是当期的,贷款本金损失是滞后的。由于风险的发生有较长的时滞,所以银行的短期业绩很容易通过放贷制造出来。当时滞的风险到来时,后果特别严重。一笔贷款损失了,差不多要做30—50笔同样的成功贷款才能弥补回来。

银行业务本质是追求最便宜的钱,配置最安全的资产。拥有成本优势的银行通过提供优质服务获取最便宜的存款,以最优惠的利率把贷款贷给最优秀的企业,把最糟糕的企业和最贵的钱推给竞争对手。因此我们的分析从存款成本开始。

负债的成本

从表2看出,甘肃银行存款资金在总资产的比例从69.5%提高到76.3%。

一般而言,存款能够给银行带来成本低廉的资金,但是甘肃银行吸收存款的成本却明显提高,2019年平均存款成本率比2018年上升了0.5%,平均存款资金近2200亿,意味着只此一项甘肃银行要多支付11亿元。

我们把甘肃银行的融资成本和同样是中西部地区的城市商业银行晋商银行、中原银行做一个比较,再以宇宙行工商银行作为基准来对比。表3显示晋商银行、中原银行的吸储成本远远低于甘肃银行,工商银行吸储成本甚至比甘肃银行低了近1.5%个百分点。

甘肃银行不但吸收存款的融资成本比晋商银行中原银行高,同业存入发行债券等融资工具成本也高于同行。

耐人寻味的是甘肃银行向央行借款的成本率达到了3.98%,远远高于晋商银行、中原银行。

资产的收益

既然甘肃银行的融资成本远远高于同行,为了获得足够的存贷款利差,在资产投放上必须获得足够的回报率才能维持银行的运营。由于债券市场、同业市场的有效性,甘肃银行在债券市场、同业市场上很难获得超出市场的平均回报,甘肃银行只好把目光投向了贷款市场。

从表4可以看出,甘肃银行的贷款资产收益率比中原银行高出0.33个百分点,远远高于晋商银行的5.01%,更是高出工商银行近2个百分点,考虑到甘肃银行1700亿的贷款资产,仅此一项,可以比工商银行同金额贷款多获得33亿的贷款利息。

甘肃银行贷款部门的贷款能力真的比工商银行贷款部门强这么多?甘肃银行的贷款客户这么强悍,有能力支付多2个百分点的利息?当然不是。

甘肃地处西北,经济较落后,2019年GDP8718.3亿元,规模相当于江苏苏州下面的2个昆山县级市,市场化程度较低。相应的无论制造业还是服务业很难获得较高的回报,这就意味着发放较高利率贷款的银行承担着较高的贷款风险,更容易形成不良资产。

不良贷款的计提

从表5可以看出,甘肃银行披露的不良资产率高于对比银行,拨备覆盖率则低于对比银行。甘肃银行通过使用较低的拨备覆盖率降低了拨贷比。

甘肃银行客户贷款及垫款信用减值损失从2018年的人民币19.94亿元增加80.4%至2019年的人民币35.98亿元,主要由于2019年新增不良贷款而加大计提信用减值损失。

根据年报的披露,甘肃银行2019年在电力、热力、燃气及水生产和供应业的贷款总金额是35亿,确认不良资产3.99亿,不良率达到11.37%。

个人经营贷款69.97亿,确认不良资产9.85亿,不良率达到14.08%。

这两类贷款损失惨重。

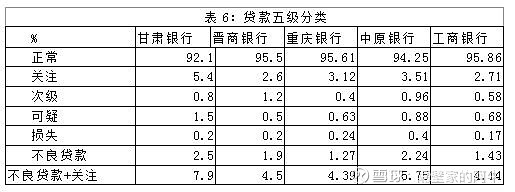

表6显示,在贷款资产五级分类法下,甘肃银行不良贷款率加关注率是7.9%,远远超过同类的城市商业银行。

除了甘肃银行年报披露的不良贷款外,2019年甘肃银行进行了大规模的核销。

表7显示,2019年年内甘肃银行计提贷款减值准备35.98亿,年内核销42亿,核销的结果是贷款总资产减少42亿的同时,不良资产减少42亿,贷款减值准备减少42亿。监管机构规定的拨备覆盖率是不能低于120%—150%,甘肃银行使用的拨备覆盖率是135.87%,由于核销42亿不良贷款,不需要计提贷款减值损失15亿(42.04*(135.87%-1)),甘肃银行2019年净利润为5.1亿。

如果不核销,不良贷款率会上升到4.8%,需要增加计提贷款减值损失15亿,由此导致2019年净利润为亏损10亿左右。

甘肃银行的不良资产计提是否充足?

我们无法直接分析甘肃银行的不良资产计提是否充足,但是我们可以通过比较甘肃银行和同类银行不良资产计提的比率来判断甘肃银行计提是否充分。

中原银行是河南的城市商业银行,由几个地级市的城商行合并而来,和甘肃银行有可比性。工商银行是宇宙第一大行,有着良好的公司治理结构,风险控制严格。我们以这两个银行作为参照物来衡量甘肃银行的不良资产计提的充足性。

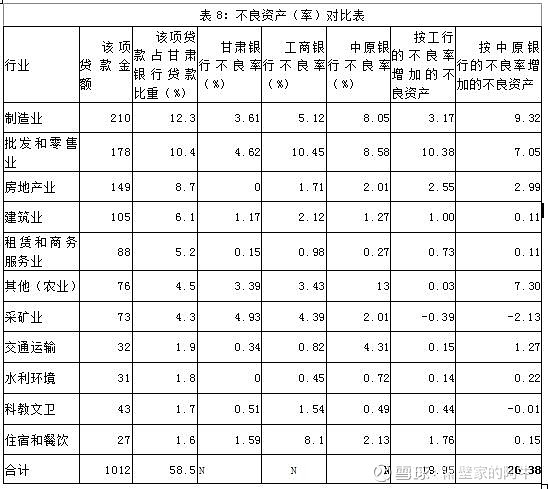

由表8看出,如果按照工商银行的不良资产计提比例,甘肃银行公司贷款中的不良资产应该增加20亿,考虑到工商银行低廉的存款融资成本,工商银行在客户选择上会选择放贷利率低风险小的优质企业,相应的不良资产计提比例当然很低。

与甘肃银行可比的是中原银行,我们按照中原银行的不良资产计提比例,,甘肃银行公司贷款中的不良资产应该增加26亿,按照2019年甘肃银行的拨备覆盖率135.87%来算,会增加贷款减值损失35亿,进而使利润减少35亿。这是在假定中原银行不良资产计提是合理的基础之上的。

资本充足率

监管部门要求2018年末,系统性重要银行资本充足率、一级资本充足率和核心一级资本充足率分别不得低于11.5%、9.5%和8.5%,其他银行在这个基础上分别少一个百分点,即10.5%、8.5%和7.5%。

在此背景下2019年甘肃银行通过IPO融资大大提高了的资本充足率。但如表9所示,随着贷款规模的扩张,在资产质量不断恶化的背景下,甘肃银行很难获得较高的股东回报,即使不分红也很难通过利润积累来支撑不断下降资本充足率。

按照目前的业绩看甘肃银行近几年很难通过在大陆IPO融资增加核心一级资本充足率,如果在香港再融资,0.25倍的市净率会严重稀释大股东的股权。

为了把资本充足率维持在一定水平,只能控制贷款规模的增长或者降低高风险资产的比重,控制贷款规模的增长会减少利息收入的增长,降低高风险资产的比重则会降低资产的回报。即使不考虑不良贷款的认定和减值准备的计提,甘肃银行的利润很难进一步增长。

0.25倍的市净率

对银行而言,资产负债表大部分项目都可以以市价计量,银行是特许经营,牌照是有一定价值的,因此理论上银行市值不应低于账面净资产(即PB≥1)。

甘肃银行有着较高的融资成本、偏低的总资产收益率、偏低的不良资产确认比例、快速下降的资本充足率,整体情况不容乐观。但在暴跌后的甘肃银行市值是65亿人民币,市净率只有0.25倍。那么从投资的角度看,甘肃银行是否足够的便宜足以抵消我们对其较大规模不良资产的担忧?

我们换个角度来看,目前甘肃银行贷款资产1704亿人民币,假设不良资产率是X,不良资产可收回30%,净资产(股东权益账面价值)为247亿人民币,则目前市净率中隐含的不良资产率可以由下列公式得出:

贷款资产*X*(1-30%)-贷款损失准备=净资产(1-市净率)

1704*70%*X-56.82=247(1-0.25)

X=20%

以上结果意味着如果贷款资产中20%为不良资产,在扣除掉不良资产后,净资产(股东权益账面价值)为65亿,银行市净率为1。现在银行市净率为0.25,意味着市场认为银行隐含不良资产率是20%。

但是真实的不良资产率是难以验证的。

如果甘肃银行不良资产率真有这么高,现在65亿人民币的市值当然不便宜;如果甘肃银行不良资产率非常低,那恭喜你,你发现了一个大金矿!即使按照中原银行的不良资产率来计提,它依然是一个不错的投资。

但是真实的不良资产率是难以验证的。我们猜测甘肃银行资产质量没有披露的那么好,但也没有市场预期的那么坏,结合甘肃银行偏高的融资成本、偏高的贷款资产回报率,投资者需要做出一个困难的决策。

最后我们以巴菲特对银行的评论作为结束。

“银行业不是我们的最爱,当一个行业的资产普遍是其股东权益的20倍时,只要资产端发生一点点状况就有可能把大部分的股东权益给蚕食掉。由于20:1的杠杆比率会使管理中所有的优点和缺点被放大,所以我们对用便宜的价格买下一家经营不善的银行一点兴趣都没有,相反,我们只对以合理价格买进一些经营良好的银行感兴趣。”

微信公众号:隔壁家的阿牛