国泰君安认为,消费建材板块从基本面到情绪逐步进入拐点,结构复苏预期下优先推荐已经证明过自己的子行业龙头公司,接下来盈利释放会有更确定性的表现。

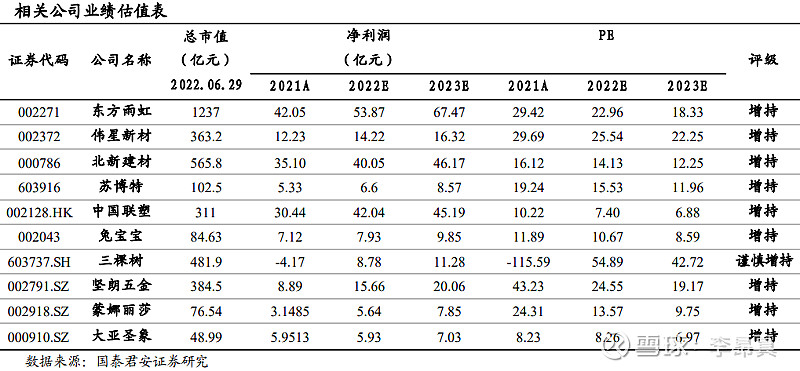

因此重点推荐防水材料——东方雨虹(002271.SZ),石膏板——北新建材(000786.SZ),减水剂——苏博特(603916.SH),塑料管——伟星新材(002372.SZ),塑料管——中国联塑(02128.HK),人造板——兔宝宝(002043.SZ)。

①板块基本面和情绪进入拐点,结构复苏下优选消费建材龙头

建材作为典型基本面敏感品种,华东物流修复后进入需求拐点恢复区间,地产销售6月改善后情绪亦进入拐点,判断地产基本面将迎来结构性复苏,整个板块在二季度业绩承压后将逐步迎来基数期的优势,国泰证券推荐已经证明自己业绩韧性的公司,在逆境中保持经营韧性的子行业龙头公司。

从6月下旬开始,地产销售预期迎来回暖,兑现了一致预期情绪的拐点,同时一直压制盈利能力的上游大宗价格出现了超预期的回调,板块已经开始进入拐点区间。从近两年收入结构变化的预期来看,地产价格和销售更可能围绕一二线城市和经济发达地区核心城市圈出现结构性复苏。正是因为是结构性复苏,所以结构逻辑更强的消费建材才是建材板块的优选择,因为结构性复苏下分化逻辑要强于总量逻辑。

②全产业链本质都是施工端,4个季度的基数优势期更相信已经证明过自己的公司

从逻辑推演来看,销售代表的产业链回暖第一应该传导到竣工端,但全行业本质都是施工端。因此整个板块的基本面复苏和市场情绪修复更多还是整体性的,但是可以理解市场有看好竣工行情更早的逻辑。

从市场犹豫的风险角度来看,消费建材板块第二季度上下游共同挤压带来巨大压力,对报表影响幅度具有不确定性,是参与目前板块行情最大的风险点,但是目前市场对第二季度业绩整体压力较大的预期相对充分。从2022年三季度-2023年二季度,整个消费建材板块将在基数效应的作用下迎来4个季度明显的同比优势,在2021年三季度-2022年一季度已经证明自己业绩韧性的公司接下来盈利释放会有更确定性的表现。

③在子行业龙头中选择,已经证明过自己的公司业绩确定性更强

作为板块整体的机会,消费建材各个子行业都具备参与的可行性,但是预期需求只是结构性复苏,因此应优先参与各个板块的龙头公司。

在2021-2022年第一季度证明自己韧性的板块和公司,从2022年第二季度开始业绩的确定性会更强,而对于2021年至今信用减值转向计提较多,且盈利能力波动较大的子行业龙头公司,其机会更多具有主题性和强弹性特征。

(研报及资料来源:国泰君安)

风险提示:国内货币、房地产宏观政策风险、原材料成本风险。

【精选研报产业链梳理每周分享,敬请关注】

$东方雨虹(SZ002271)$ $苏博特(SH603916)$ $坚朗五金(SZ002791)$ #基建# #今日话题# #建材#