中国中铁(601390.SH)是全球最大交建基建承包商。短期看,稳增长发力基建背景下,公司基建建设、设计咨询、装备制造三大核心主业业绩稳健成长,估值中枢有望提升;中期看,股权激励解锁条件较高,业绩有信心;长期看,公司布局水利、环保、资源业务,打造“第二成长曲线”、未来可期。

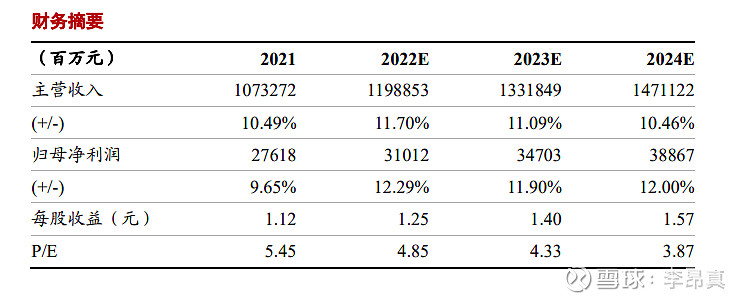

浙商证券认为,公司当前价值较同类型建筑央企有所低估,首次覆盖,给予“增持”评级。浙商证券预计公司2022-2024年实现营业收入11989亿、13318亿、14711亿元,同比增长

11.70%、11.09%、10.46%,实现归母净利润310.12亿、347.03亿、388.67亿元,同比增长12.29%、11.90%、12.00%,对应EPS为1.25、1.40、1.57元。现价对应PE为4.9、4.3、3.9倍。

研报观点:

①全球交通基建顶级承包商,业绩稳健成长

1)前身铁道部基本建设总局,全球最大交通基建工程承包商:中国中铁母公司中国铁路工程集团有限公司前身为铁道部基本建设总局,成立于1958年。2007年,中铁工独家发起成立中国中铁股份有限公司,成功在沪港两地整体上市;

2)基建建设、设计咨询、装备制造构成公司三大核心主业:2021年,公司总营收为1.07万亿元,基建建设、设计咨询、工程设备与零部件制造等业务营收占比86.04%、1.64%、2.22%,其中基建建设三大细分方向—市政及其他/公路/铁路分别49%/20%/17%。

3)业绩稳健成长:2016-2021年,公司营收由0.64万亿元增至1.07万亿元,CAGR+10.78%;利润端,2016-2021年,归母净利润由125.09亿元增至276.18亿元,CAGR+17.16%。

②基建国家队,布局水利水电新市场、打造“第二成长曲线”

市政、公路订单高增驱动基建建设新签保持双位数稳健增长,在手订单充足、发力稳增长有抓手。重组设立中铁水利水电集团,向内赋能、外拓市场。2020年9月,公司并购江西水利院(更名为中铁水利院),获得水利水电勘测甲级设计资质,切入水利水电设计行业,提升公司各板块对水利水电行业认知及投资把控能力。

拟收购滇中引水公司,切入引调水市场;供水价格改革在途、权益资本收益率有望提升。2022年5月,中国中公告铁拟110亿元收购滇中引水公司33.54%股权,布局区域引调水市场;2022年水利工程投资或达万亿元。5月25日,国家发改委提出按照“准许成本加合理收益”的方法核定水利工程供水价格,较现行“政府指导价”模式,可更合理确定投资回报,激发社会资本参与热情,促进水利工程良性运行。浙商证券认为:当前天时地利人和,公司加快布局水利工程市场,有望成为“第二增长曲线”主动能。

③装备制造多点开花,资源开发稳扎稳打

抽水蓄能、钢结构工程高景气度,装备板块订单高增。矿品价格弹性足,资源业务营收有望延续高增。公司当前控股或参股投资建成5座现代化矿山,铜、钴、钼保有量分别约820万、61万、66万吨。根据华刚矿业公开披露信息,预计2022年铜产量有望进一步提升,营收稳增、增厚投资收益有保障。

(研报来源:浙商证券)

风险提示:基建投资增速不及预期;部分基础设施项目收益率不及预期。

【精选研报产业链梳理每周分享,因某些原因定期清理往期研报,敬请关注】

$中国中铁(SH601390)$ $基建ETF(SH516950)$ $基建50ETF(SH516970)$ #今日话题# #基建# #基建工程#