$格力电器(SZ000651)$ $美的集团(SZ000333)$ $海尔智家(SH600690)$

在消费品的研究框架中,竞争格局往往是比行业空间更为重要的考量因素。良好的竞争格局,就意味着龙头公司在某些竞争要素上具备深厚的护城河,从而能长期维持高ROE 与超额利润。而空调行业毫无疑问是消费品优良格局的典型案例

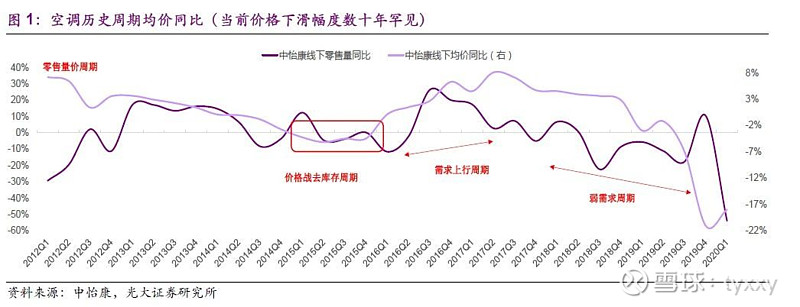

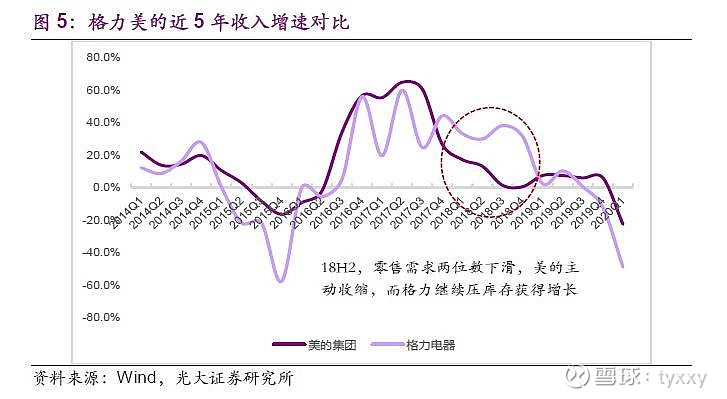

自2019年开始发生了一场超乎寻常的价格战,2019H1先由美的发起,格力在“双十一”跟进,空调均价最大同比下降幅度超过了25%,已经超过2015年价格战期间10%的同比下降幅度。进入2020年,价格战愈演愈烈,不仅均价保持了20%以上的同比下滑幅度,一级变频空调更是史无前例的下探到了2000元的价位段。

伴随着惨烈的价格战,格力也出现了连续两季度利润的大幅下滑,虽然20Q1遭到了疫情的影响,但19Q4单季25亿元的净利润也已经回到了2012~13年的水平,单季净利率腰斩,也足以可见价格战的凶猛程度。对比而言,2015年的价格战,不仅均价降幅只有10%以内,龙头公司净利率最终也不降反升,形成鲜明对比。那么,教科书般的垄断格局,为何会出现如此惨烈的价格战,仅仅是因为需求周期与库存周期吗?价格战什么时候会结束?结束之后,格力美的还会回到之前的超额利润水平吗?

1、回顾格力赖以成功的经营模式

本轮空调格局之变,其根源来自于渠道变化。因此,要想理解渠道变化对产业的影响,我们就要从格力赖以成功的渠道模式开始说起。

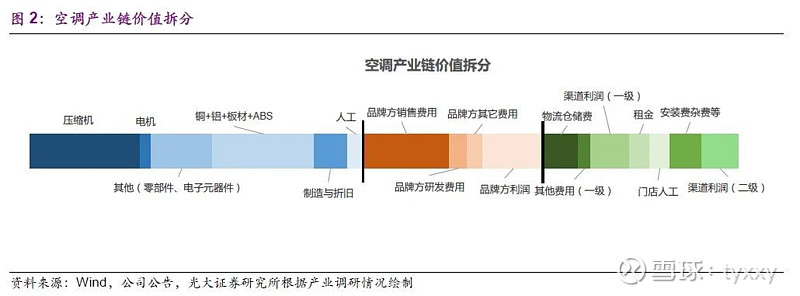

过去二十年,由于中国缺乏现代化的零售与物流体系,任何品牌商要想实现全国销售,绕不开分销网络的建立。格力通过多年耕耘,建立起了一套完善的,以地方销售公司为核心的线下分销体系。建立在其领先的产品力、品牌溢价之上,其渠道也具备极强的规模效应,经销商规模、终端坪效、盈利能力均大幅领先竞争对手。在需求上升周期中,通过压货模式,熨平空调淡旺季周期,实现产能利用率的充分提升,大规模生产降低成本。同时,上涨的需求周期中,旺季总能消化掉积压的库存,也会因库存优势实现份额领先。格力过去的渠道模式实现了上市公司、渠道的双赢。而在一个长期持续的需求上行周期中,通过充分的加杠杆实现滚雪球,优势越来越大。而任何一个竞争对手,如果没有品牌、规模加持,其线下渠道成本也将

这样的全产业链壁垒,带来了空调行业龙头公司的顶级超额利润。格力净利率15%,内销约17~18%;美的空调净利率10%,内销接近12%;其余公司除了海尔空调业务有2~4%的净利率外,普遍在盈亏平衡点附近挣扎。

2、渠道变化如何改变了行业的竞争态势?

然而,究竟什么样的产业环境变化打破了这个正向循环?从而削弱了格力的渠道壁垒?

一方面是需求侧的变化:随着经济增速放缓、地产大周期结束,空调销量同比增速放缓至个位数,遭遇凉夏、经济阶段性下行或此次疫情等特殊因素,需求也会出现阶段性下滑。同时居民收入水平提升后,不再只是夏季购买空调,需求淡旺季差异也逐步减弱。在这一背景下大幅压库存风险提升,导致格力出现2015、2019 年两次主动去库存。2012~13冷年方洪波正式接棒美的之时,便提出了“产品领先、效率驱动”的战略转型,如今看来,这份战略眼光不可谓不前瞻。然而由于种种原因,2014~15 冷年美的依旧与格力一同压了库存。因此,2015~16 冷年,两家公司均经历了“休克式”主动去库存的阵痛。

规模放缓之外,另一个核心变化是商品流通环节效率的提升:2015 年至今,是中国电商高速崛起的五年,带来的核心结果是:商品流通环节的效率得到提升,渠道费用得到下降。线下传统时代格力美的自建渠道体系需要付出不到25%的渠道成本,中小品牌需要30%以上。而在电商时代这个数字降到了15%左右。在电商刚起步的阶段,由于平台的补贴和亏损,这个数字甚至更低。

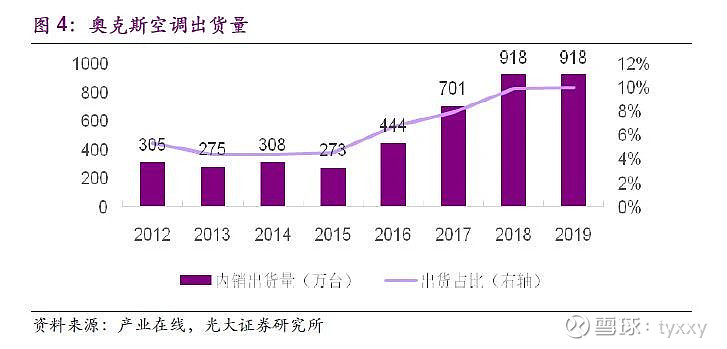

这一产业链渠道成本的变化,其实是导致了空调盈亏平衡点的下移,在空调的牢固壁垒上撕开了一个小裂口。在一个充分市场化竞争的市场,存在这样的机会,总会有人被推上前台。在电商平台的扶持下,一个年产量200~300 万台,长期在空调行业排行在第四五名的品牌开始异军突起。短短几年,奥克斯做到千万级销量,与海尔的份额平起平坐,进入行业前三。

2017 年是空调基本面鼎盛之年,奥克斯带来的变化在行业的高景气度之下,或多或少被忽略了。然而紧接着,小米也嗅到了家电这个广阔市场、超额利润的血腥味,进军大家电市场;黑电、厨电行业在电商行业冲击下格局出现松动;美的在2016 年更换空调事业部老总,调来小天鹅的转型先锋殷必彤,坚决开启空调效率转型。

3、理解本轮价格战背后的深层次原因

现在想想,道理也很简单,奥克斯做的事其实并不难,他可以做,美的也可以。而美的对于格力而言,是一个比奥克斯强大太多的对手。

美的过去三年做对的几件事:1)大力气投入产品研发,空调产品技术与品质持续上升,而产品变好是一切的基础。2)大力气做T+3 改革,核心是两点,推进信息化与整合仓储物流供应链,带来渠道周转效率提升、库存水平下降。

然后在2018 年下半年,我们见到了格力美的这两个公司历史上第一次出现库存周期的分化。2018H2 空调零售量出现两位数以上同比下滑,美的空调内销同样主动收缩,将库存控制在2 个月左右。与此同时,格力为了2000 亿收入目标,下半年报表端依然保持了30%的收入同比增长,渠道库存到了5 个月左右。这一库存周期的差异,标志着格力美的两大巨头在经营模式上真正开始走向分化。

时间来到2019 年,美的迎来了一次绝佳的向空调老大宣战的机会。

1) 天时:全球经济疲弱,大宗原材料价格持续下跌,2019 年空调综合成本同比下降了5~6%。由于低库存高周转,美的新生产的产品成本相较格力的库存机(以及高价原材料)低了5%以上,这部分价格可以让利给消费者(同时出口业务净利率大增);

2) 地利:电商巨头们基于流量压力,纷纷开始下沉三四线市场。阿里、京东、苏宁在三四线地区开设了超过万家网点。而美的则可以利用电商网批加速网点扩张,实现渠道扁平化,2019 年美的渠道中工厂直供终端的比例已经超过70%。

3) 人和:美的加速传统渠道的变革,将代理商的分销、仓储物流职能收编,使得传统线下渠道改革后加价率压缩了5~10%。

也就是说,美的在不影响上市公司净利率的情况下,与格力进一步拉开了10~15%的价格差。而格力经销商手握高价的渠道库存,在促销应对上持续被动,除非公司层面给予一定的跌价补贴。恰逢2019 年董明珠及格力管理层忙于混改,格力在经营上一直没有及时采取有效的政策应对。所以说,在天时地利人和的帮助下,美的实现了份额的突飞猛进。同时交出了一份在价格战背景下,却依然收入稳定增长、净利率提升的优良业绩。

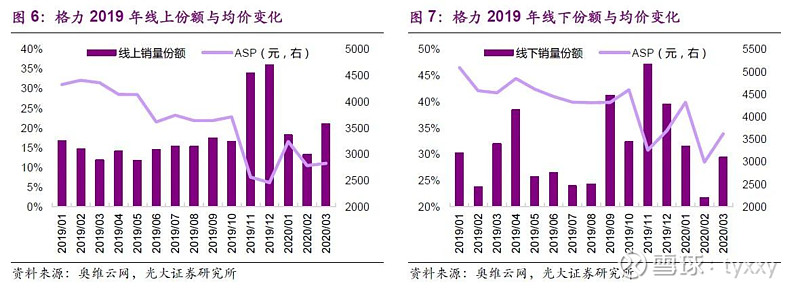

关于美的2019年的份额提升,高库存叠加份额压力,格力在2019 年“双十一”被迫选择跟进价格战。其中11 月~12 月,由于推出的特价机型销售过于火爆,格力均价降幅超过25%。但份额弹性显著,格力线上份额从前期15%左右直接提升至35%, 双寡头全渠道份额从前期65%直接提升到80%左右,整个“双十一”其他空调品牌销售额远低于前期。这至少说明一点,格力的品牌地位在消费者心中依然是牢固的。

如果没有疫情,那么格力去年年底的库存已经不再是问题。线上占比较低的格力受损较为严重,这也是格力为何交出了历史最差的季度业绩的原因。为了去库存并且帮助经销商回笼现金,格力在4.17 开始了新一轮的价格促销活动。

4、本轮价格战结束的信号是什么?

短期来看,格力份额回升被动的核心原因是库存。例如格力渠道三级能效库存较多,而美的可拿出一级能效产品进行促销,由于库存机前期出货价较高,导致格力渠道在促销应对上持续被动。因此,只要格力能将库存有效去化,在产品定价和促销层面的压力就会大幅缓解,格力或美的任何一方降价带来的边际份额增长就会大幅减弱,同时也会损伤上市公司净利率。那么对于双寡头而言,此时就应该兼顾规模与盈利了,双方的价格竞争就会回归理性。

因此,我们可以做出一个判断:只要格力库存降至相对合理水平,就意味着此轮价格战即将进入尾声。库存的跟踪与监测,可通过不断地渠道调研与跟踪。但其实最核心的指标,就是终端零售的动销,只要我们观察到行业需求出现良好复苏,或格力在价格战之下份额快速回升,也就意味着离库存见底不远了。而考虑到前期需求的延后,今年夏季的需求大概率也还不错,那么这个时点可能真的不远了。

5、价格战结束之后格力的净利率能恢复到什么水平?

前期格力业绩预告发布后,投资者对今年的业绩预期普遍比较混乱。但由于同时遭遇疫情与价格战的影响,2020年的业绩并不代表公司长期稳定状态下的盈利中枢。因此我们认为,公司2020年的业绩预期已经不构成股价的主要矛盾,格力股价的底部,一定是中长期认可公司价值的长线投资者“买”出来的。长线投资者最关心的,一定是当需求与格局恢复常态之后,公司的净利率是否能回归前期的水平?短期来看,由于空调的格局已经大幅优化,双寡头份额合计近70%,二三线品牌生存艰难。价格战结束后,虽然均价提升的速度主要取决于需求复苏的进度,但净利率的逐步恢复仍是大概率事件。而且如果我们详细拆分格力2018/2019年Q4业绩,可以看出这两年的第四季度,公司明显留有余力。那么中长期维度,格力的净利率水平能否回到前期高点?我们认为这取决于其渠道改革的进度与成果。由于社会化商品流通效率的提升,空调渠道加价率与盈亏平衡点的下移已经不再可逆。如果依然留给线下传统渠道30%的渠道价值,那就意味着,要么美的会继续保持价格优势抢走份额,或者“奥克斯/小米”们又卷土重来;要么为了保证格局的稳定,产品价格需要继续保持低位,那么上市公司的净利率水平较传统时代的高点就要有所下降。而美的已经为我们提供了一个绝佳的改革样本。公司通过渠道改革,提升了传统渠道的效率之后,做到了线下渠道加价率的降低,最终达到线上线下融合,并且在这一过程中也没有影响到上市公司的净利率。

6、最后一个核心问题:格力能否做好渠道改革?

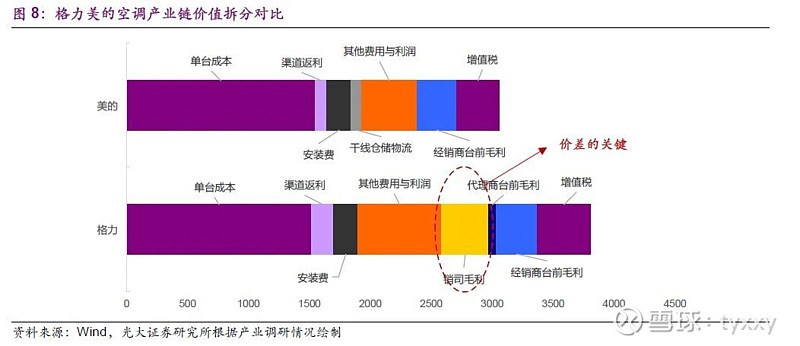

资本市场、产业界都有一个普遍的疑虑,即以销售公司、大代理商为核心的线下分销网络,是格力过去得以成功的基础。那么格力是否有动力去改革渠道,以及最终能否真正改革成功?首先我们要判断的是,渠道效率的提升,到底是谁的功劳?如果是某家公司,自己投入大量的资本开支与仓储物流建设,最后形成了极强的渠道护城河,那这种模式自然具备壁垒,很难超越。但前面我们也提到,中国这一轮商品流通效率的提升(电商平台),其本质上是互联网以及社会化物流能力的提升。这一社会化渠道体系,奥克斯小米可以用,美的可以用,格力也自然可以用。格力过去为什么不愿利用社会化渠道?这有其时代背景,彼时中国缺少现代化零售与物流平台,过于依赖单一渠道(如苏宁国美)对品牌商不利,因此公司选择垂直一体化自建渠道。而现如今国内零售平台与物流体系的供给是充分的,阿里京东稍有超额利润,拼多多便横空出世,零售很难出现一家独大的局面。而空调核心品牌仅有两家。因此不妨大度一些,放手拥抱新零售又有何不可,只要做好产品、巩固品牌,根据简单的波特五力模型,又有哪家零售平台会去拒绝格力美的的消费者流量呢?但是,要想放手合作电商平台,则意味着线下渠道的加价率必须下降。市场有一个普遍误区,即认为格力的线下传统体系是低效的。但我们拆解格力线下的价值链条,可以看到格力在代理商+经销商环节的渠道成本只有20%左右,其实是非常高效的。这一高效建立在格力的强品牌地位带来的高销售规模与坪效,以及较低的营销引流成本。

而渠道价值链条中还有约5~8%价值可能是被格力的销售公司体系——盛世欣兴获取的。这部分价值,也可以从盛世欣兴成立后,格力资产负债表中高速增长,如今高达648 亿的其他流动负债中一窥端倪。其他流动负债中的很大一部分,很可能就对应着盛世欣兴报表中的资产项。

这5~8%价值,将成为格力渠道改革中的关键要素,如果能够通过渠道扁平化将这部分价值释放给消费者,那么格力的渠道加价率将得到明显降低。而如今混改完成的格力,无论是管理层还是渠道核心代理商(京海担保),均持有上市公司大量股份,实现了利益一致。因此我们相信,推进改革的阻力其实并不大。我们相信董总以及格力的新股东,能够权衡好这一层面的利害关系,从而推动变化的发生。而两个处在量价、库存周期底部,面临需求恢复、格局恢复、盈利恢复,并且行业中长期的周期性终将减弱的白电龙头,其配置价值是显而易见的。那么,这样的资产究竟该怎样估值?

转载自光大家电公众号