最近平安跌的有点凶,引起了我的注意,今天来细看下这个公司到底值不值得买入。

先来看下主要的数据 ,净利润最高点是2019年的1493亿。然后逐年下降 到去年的856.65亿,略低于2017年的890.88亿。从股价来看,2017年的最高价达到64块,也算是一个相对高点,后面冲高到82 花了三年 。

2017年最低价27.43, 值得留意下,今年说不定有可能到这个价,这个价我估计也会是一个低点。如果能到这个价位,可以考虑加大仓位。

资产负债这块我还搞不太懂,需要再仔细研究下,10万亿的负债看着有点吓人, 虽然资产11.58万亿,净资产有1.23万亿, 对应每股49元,超过当前股价。

但是按我的了解,负债那都是实实在在的欠款, 而资产就不好说了,可能存在贬值增值, 具体这11万亿是怎么构成的,值得好好研究。

看看用户数,2021年后不在公布,不知道是什么情况,从用户数增长可以看出,中国平安类似国内其他互联网公司,2020年后已近没有了高速增长,进入存量市场。当然手握5亿用户,其实有很多可以做的。

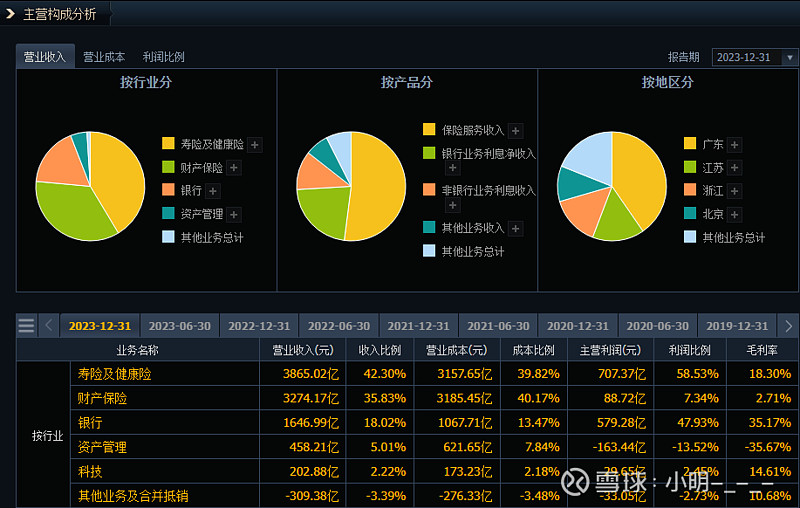

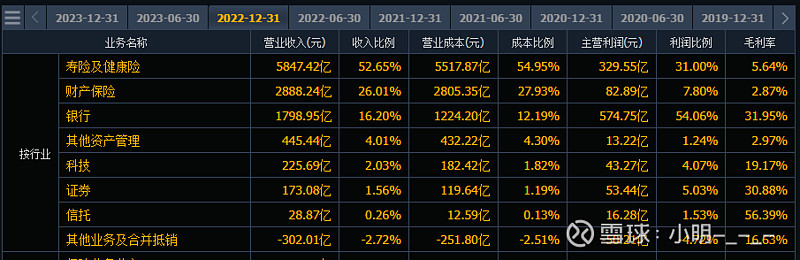

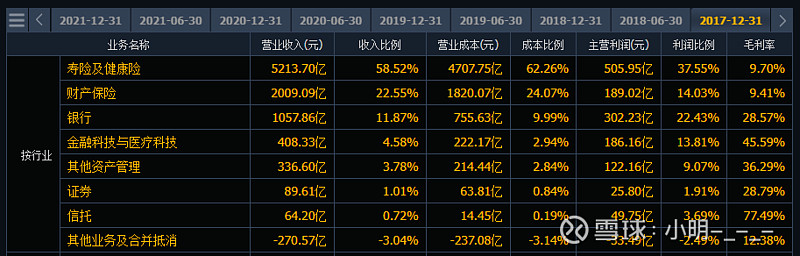

主营业务 寿险及健康险 2017年 收入5213亿, 而2023年只有3865亿。 可以明显感觉到 主营业务一年不如一年。

主营业务相比2017年大幅下降,净利润还能保持在2017年的水平。我想这可能跟净资产产生的收益有关。

平安有足够的用户, 行业第一, 当下业绩 已经到了2016 2015年的水准,业绩已经触底,未来大概率是可以保持当前这个利润水平,正常情况下。当然考虑到11万亿的负债,不知道里面有多少雷。

当前37的股价还算合理, 如果能到27,算是大底 买入吃股息也是非常不错的。